Begrotingsbeleid: vergeten instrument in strijd tegen inflatie

Het begrotingsbeleid staat in tal van eurolanden voor verscheurende keuzes tussen enerzijds de roep naar meer overheidsgeld voor talloze maatschappelijke noden, en anderzijds de noodzaak tot besparen omwille van de beheersbaarheid van de overheidsfinanciën. Die keuze mag de beleidsmakers niet blind maken voor de rol van het begrotingsbeleid in de strijd tegen de inflatie. Een recente IMF-studie toont aan dat een beperking van de overheidsuitgaven zou kunnen bijdragen tot een vermindering van de inflatie in de eurozone, en de nood aan renteverhogingen door de ECB enigszins zou verkleinen. Omdat inflatie een probleem van de ganse muntunie is, zou een verkrapping van het begrotingsbeleid in alle eurolanden, ongeacht hun schuldniveau, de grootste bijdrage leveren. Dat vergt een coördinatie die allicht beter zou lukken met een sterkere begrotingsfunctie op het niveau van de muntunie.

Verblind door verscheurende keuzes

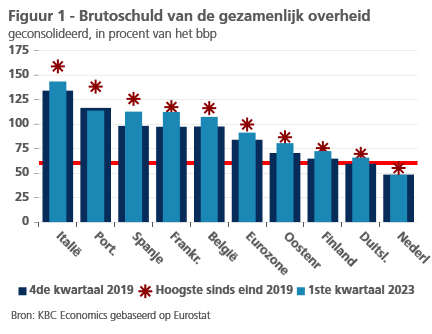

Het begrotingsbeleid staat voor verscheurende keuzes. Enerzijds duiken behoeftes aan bijkomende uitgaven langs alle kanten op: vergrijzing, vergroening van de economie, digitale transitie, versterking van defensie, onderwijs en gezondheidszorg, enzovoort. Anderzijds noopt de beheersbaarheid van de overheidsschuld tot zuinigheid. Steunmaatregelen tijdens de corona- en energiecrisis hebben de overheidsschuldratio immers overal fors de hoogte ingejaagd, al hebben het groeiherstel na de pandemie en vooral de hoge inflatie inmiddels al weer voor een (mogelijk tijdelijke) ommekeer gezorgd (figuur 1).

Doordat het begrotingsbeleid tot voor kort werd geflankeerd door een expansief monetair beleid, waarbij de Europese Centrale Bank (ECB) de rente extreem laag hield en de aangroei van de overheidsschuld grotendeels opving door op de secundaire markt zelf overheidspapier te kopen, stelde de houdbaarheid van de schuld geen enkel probleem. De strakke regels van het Europese begrotingskader werden door activering van de zogenoemde ontsnappingsclausule in 2020-2023 probleemloos buiten werking gesteld. De beleidsfocus lag op het invullen van opduikende noden.

De begrotingsregels worden in 2024 evenwel weer van kracht, en de inflatieopstoot heeft de ECB ondertussen het geweer van schouder doen veranderen. Ze is niet langer een (netto)koper van overheidspapier en heeft haar beleidsrente opgetrokken tot het hoogste peil sinds de start van de muntunie in 1999. Ook de lange rente is gestegen en de rentelasten in de overheidsbegrotingen beginnen na jarenlange daling geleidelijk weer toe te nemen. We zijn er allicht/hopelijk nog niet aan toe, maar met kwakkelende economische groei roepen stijgende rentevoeten het doembeeld van een rente- en schuldsneeuwbal in de overheidsfinanciën weer tot leven. Temeer daar de ECB haar strijd tegen de inflatie nog lang niet heeft gewonnen. Het blijft een open vraag hoe hoog zij de rente zal moeten optrekken om de inflatie in de kiem te smoren.

Beleidsconflict vermijden

In dat verband wordt soms gevreesd dat de hoge overheidsschuld de bewegingsvrijheid van de ECB zou beknotten. Door de rente té fors op te trekken zou ze immers zelf de houdbaarheid van de overheidsfinanciën in het gedrang brengen, althans in landen met veel schuld. Die vrees is begrijpelijk, want landen met een schuldratio van meer dan 100% van het bbp staan in voor ongeveer de helft van bbp van de eurozone. Als zij in een schuldencrisis belanden, heeft dat gevolgen voor de ganse eurozone.

Maar die vrees blijft blind voor het feit dat de verantwoordelijkheid voor de houdbaarheid van de overheidsfinanciën in de eerste plaats bij de begrotingsautoriteit ligt en dat ook het begrotingsbeleid de inflatie beïnvloedt. Een centrale bank kan inflatie bestrijden door de rente op te trekken en de liquiditeit te verminderen, maar dat zorgt pas voor minder inflatie als daardoor de vraag afkoelt. Als het begrotingsbeleid ondertussen de vraag blijft ondersteunen (of, a fortiori, stimuleren), werkt dat het monetair beleid tegen. Een begrotingsautoriteit kan de inflatiestrijd van de centrale bank daarentegen vergemakkelijken door de (consumptieve) overheidsuitgaven in te tomen en zo de vraag mee af te remmen1. Een dalende vraag kan de inflatiedruk verlagen. Ze beperkt de prijszettingsmacht van de bedrijven en kan de prijsconcurrentie aanzwengelen.

Recent onderzoek van het Internationaal Monetair Fonds (IMF) komt tot de bevinding dat een vermindering van de overheidsconsumptie in alle landen van de eurozone met één procentpunt van het bbp in 2023 en 2024, gevolgd door een vermindering met een half procentpunt in 2025 de ECB zou toelaten om de beleidsrente in de periode 2023-2025 30 tot 50 basispunten lager te houden dan in een basisscenario2. De piek van de beleidsrente in het tweede jaar zou 30 tot 70 basispunten lager kunnen liggen. Toch zou de kerninflatie in de eerste twee jaren 0,15 tot 0,25 procentpunt lager uitvallen. Een klein negatief effect op het bbp in het eerste jaar zou nadien ongedaan worden gemaakt. De schuldratio van de overheid zou eind 2025 twee procentpunten lager uitvallen dan in het basisscenario en de risico’s voor de financiële stabiliteit zouden kleiner zijn.

Afbouw energiesteun onvoldoende

De studie merkt op dat de gesimuleerde besparing op de lopende overheidsuitgaven kan worden beschouwd als het terugdraaien van de steunmaatregelen die in 2022-2023 werden ingevoerd. Over de opportuniteit van die afbouw bestaat een tamelijk grote consensus. Over de urgentie ervan minder. In het voorjaar had de Europese Commissie voorgesteld dat de lidstaten de energiesteunmaatregelen tegen eind 2023 zouden afbouwen, maar de Raad heeft beslist enkel de noodsteun af te bouwen, niet tegen eind 2023, maar “zo snel als mogelijk in 2023 en 2024”. Het advies van de European Fiscal Board over het voor 2024 gepaste begrotingsbeleid stelt evenwel dat een gepast begrotingsbeleid nog verder zou moeten gaan dan enkel de afbouw van de energiesteunmaatregelen... onder meer omdat een restrictiever begrotingsbeleid lagere beleidsrentes zou toelaten en het risico op financiële instabiliteit zou verkleinen.

Moeten landen met een hoge schuld forsere besparingen doorvoeren, zoals de Fiscal Board ook adviseert? Het zou de houdbaarheid van hun overheidsfinanciën ten goede komen, zeker wanneer daardoor de risicopremie op hun schuld kleiner zou worden. Maar de IMF-studie wijst erop dat ze dan een sterkere economische terugval zouden kennen. Ze stelt bovendien dat met een beperking van de begrotingsinspanning tot de landen met hoge schuld de inflatiedaling in de eurozone kleiner zou zijn. Voor eenzelfde inflatievermindering zouden de landen met hoge schuld hun inspanning moeten verdubbelen. Ondanks het gunstige effect daarvan op hun schuldratio, is zo’n scenario eerder onredelijk, omdat de economische prijs voor de inflatiedaling buiten proportie bij slechts een deel van de landen zou liggen, terwijl het inflatieprobleem zich in de ganse eurozone stelt. Het scenario zou slechts realistisch zijn, als de eurozone over instrumenten zou beschikken om landen met hoge schuld daartoe aan te zetten en hen erbij te helpen. Het brengt het IMF tot de slotbeschouwing dat de muntunie versterkt moet worden met begrotingsinstrumenten die een betere opvang van economische schokken mogelijk zou maken. Een conclusie die we volmondig kunnen bijtreden.

1 Ook een aanbodversterkend beleid draagt daartoe bij.

2 Gebaseerd op de IMF-vooruitzichten van januari 2023.