België: sterke jaarstart, maar moeilijk vol te houden

Uit het departement: “Eén zwaluw maakt de lente niet”

Recent gepubliceerde indicatoren schetsen een gemengd beeld over de Belgische economie. Positief is dat de arbeidsmarkt nog altijd veerkrachtig is. Negatief is dat de sentimentsindicatoren wijzen op een verslechtering van de economische omgeving. KBC verwacht dat het hoge groeitempo van het bbp van bij de jaarstart niet zal worden vastgehouden in het huidige en de komende kwartalen.

Economische Vooruitzichten België

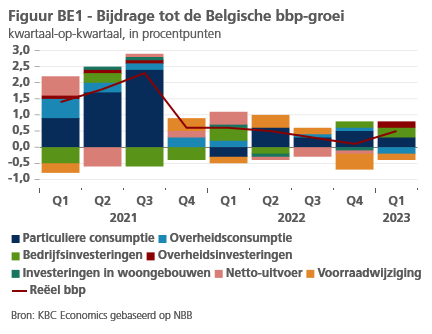

De eerdere flashraming van de Belgische reële bbp-groei voor het eerste kwartaal van 2023 werd door het Instituut voor de Nationale Rekeningen licht opwaarts herzien van 0,39% naar 0,47% (kwartaal-op-kwartaal). Hierdoor was het jaarbegin voor de Belgische economie zelfs nog iets beter dan aanvankelijk gedacht. De groei in het eerste kwartaal werd aangedreven door alle componenten van de binnenlandse vraag, met uitzondering van de overheidsconsumptie (zie figuur BE1). Hoewel de stijging met +0,6% minder groot was dan in de vorige kwartalen, leverde de particuliere consumptie opnieuw een grote bijdrage tot de bbp-groei. Allicht kwam dit doordat veel werknemers hun koopkracht beschermd zagen tegen de hoge inflatie door een grote automatische loonindexatie in januari. De investeringen van huishoudens in woningen stegen licht met 0,1%, waarmee de dalende trend van de drie voorgaande kwartalen werd omgebogen. De bedrijfsinvesteringen stegen met 1,9% en zetten daarmee het geleidelijke herstel van de voorgaande kwartalen voort. De overheidsinvesteringen namen met een sterke 6,4% toe. De uitvoer en de invoer krompen beide met 1,0%, waardoor de netto-uitvoer geen bijdrage leverde tot de bbp-groei in het eerste kwartaal.

Omslag in sentiment

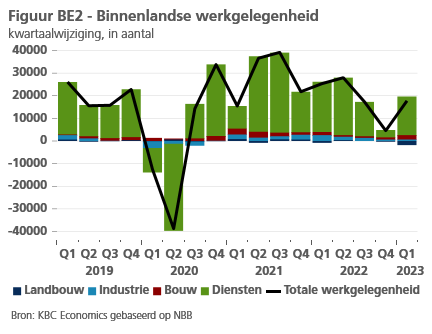

Recent gepubliceerde hoogfrequente indicatoren schetsen een gemengd beeld over de Belgische economie. Positief is dat de arbeidsmarkt nog altijd veerkrachtig is. Opnieuw werden de Eurostat-cijfers voor de Belgische geharmoniseerde werkloosheidsgraad aanzienlijk herzien. Terwijl de eerdere cijferreeks een geleidelijke stijging liet zien, in tegenstelling tot de ontwikkeling in de meeste andere landen van de eurozone, geeft de herziene reeks nu een stabiele werkloosheidsgraad van 5,6% sinds eind vorig jaar. De veerkracht is ook zichtbaar in de groei van de binnenlandse werkgelegenheid. Die versnelde in het eerste kwartaal opnieuw (+0,3% kwartaal-op-kwartaal), wat resulteerde in een netto-creatie van bijna 18.000 jobs (zie figuur BE2).

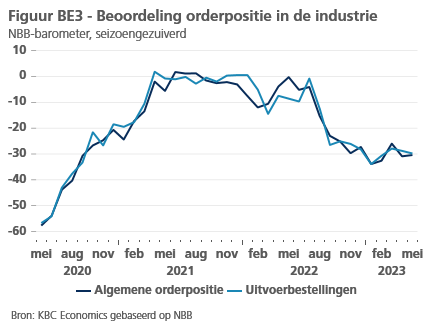

Negatief is dat de sentimentsindicatoren wijzen op een verslechtering van de economische omgeving. Zowel het consumenten- als het producentenvertrouwen daalde in mei. Voor het ondernemerssentiment was het de tweede daling op rij, met een verzwakking in alle sectoren behalve de handel. Vooral de bezorgdheid over de groei in de Belgische industrie is toegenomen. Meer industriële bedrijven meldden in het tweede kwartaal een ontoereikende vraag. Ook de beoordeling van de (export)orders in de industrie blijft pessimistisch (zie figuur BE3).

In ons scenario verwachten wij dat het hoge groeitempo van het bbp niet zal worden vastgehouden in het huidige en de komende kwartalen. De relatief sterke groei in het eerste kwartaal werd immers opgeblazen door een eenmalig indexeringseffect in januari. De verkrapping van de financiële voorwaarden als gevolg van de hogere rente zorgt bovendien voor tegenwind voor de investeringen. Als gevolg van het omslaande sentiment en het zwakke industriële klimaat hebben we het kwartaalgroeipad van het bbp doorheen 2023 licht naar beneden bijgesteld. De impact ervan op de jaargroei wordt evenwel gecompenseerd door de opwaartse herziening van het groeicijfer voor het eerste kwartaal. Hierdoor blijft onze prognose voor de reële bbp-groei in 2023 ongewijzigd op 1,0%. Gezien de neerwaartse bijstelling van eerdere cijfers door Eurostat hebben we onze prognose voor de Belgische geharmoniseerde werkloosheidsgraad aan het einde van 2023 en 2024 verlaagd naar respectievelijk 5,8% en 5,7%.

Nieuwe stijging kerninflatie

De Belgische geharmoniseerde inflatie (HICP) daalde in mei opnieuw, van 3,3% naar 2,7%, na een nieuwe aanzienlijke daling van de energie-inflatie, van -27,1% naar -32,5%. Met een algemene inflatie van 2,7% behoort België tot de landen met de laagste inflatie in de EU. De kerninflatie, waarbij geen rekening wordt gehouden met de prijsontwikkeling van energie en voeding, steeg evenwel van 6,3% naar 6,8%, waarmee de kleine daling in april ruimschoots werd tenietgedaan. De meest opvallende inflatie in mei werd opgetekend voor de diensten, die steeg van 6,0% naar 6,9%. De voedingsinflatie, die de voorbije maanden de algemene inflatie aanwakkerde, daalde daarentegen verder van 15,1% naar 14,5%. Wij blijven voor de komende maanden uitgaan van een verdere daling van de algemene inflatie, voornamelijk door een verder afnemende energie- en voedingsinflatie en resterende basiseffecten. Het neerwaartse pad van de kerninflatie zal geleidelijker en hobbeliger verlopen, aangezien mogelijks nog verder stijgende diensteninflatie de daling van de (niet-energie) goedereninflatie (deels) kan compenseren. Wij hebben onze vooruitzichten voor de gemiddelde HICP-inflatie voor 2023 en 2024 ongewijzigd gelaten op respectievelijk 3,5% en 3,0%, komende van 10,3% in 2022.

De voorbije kwartalen waren er tal van aanwijzingen dat de Belgische woningmarkt aanzienlijk aan het afkoelen is. De belangrijkste zijn de sterke matiging van de stijging van de woningprijzen en de mindere dynamiek van het aantal verkooptransacties en hypothecaire leningen. Als gevolg daarvan is de overwaardering (gemeten door het verschil tussen het effectieve verloop van de woningprijzen en dat van de prijzen geschat op basis van een econometrisch model) sinds eind 2021 afgenomen, ondanks de stijging van de hypotheekrente. Volgens het jongste Financial Stability Report, dat de NBB eind mei publiceerde, bedroeg die overwaardering 10% in het laatste kwartaal van 2022. Dit bevestigt ruwweg onze eigen, eveneens modelmatige raming (13,7%) en geeft aan dat de overwaardering van de Belgische woningmarkt, hoewel nog altijd aanwezig, momenteel niet alarmerend hoog is. Gezien de duidelijke tekenen van afkoeling van de markt hebben wij besloten om onze verwachting inzake de verandering van de Belgische woningprijzen voor 2023 en 2024 te verlagen naar respectievelijk 0,5% en 1,5%. De aanpassing impliceert twee extra beperkte prijsdalingen (kwartaal-op-kwartaal) in het eerste en tweede kwartaal van 2023, volgend op de al kleine prijsdaling in het laatste kwartaal van 2022 (-0,4%). Zij doet de overwaardering allicht afnemen beneden 10% over de prognosehorizon.