Une approche des données non conventionnelle en des temps non conventionnels

Le système économique mondial subit un choc inédit. Contrairement aux récessions précédentes, la contraction économique attendue dans de nombreux pays a été, dans une large mesure, imposée de manière délibérée afin de sauver des vies et d'éviter la surcharge des systèmes de santé consécutive à la propagation du Covid-19. Ces mesures nécessaires ont des conséquences évidentes, non seulement sur l'économie, mais aussi sur la disponibilité et l'utilité des données économiques sur lesquelles les économistes s'appuient généralement. À court terme, ces ensembles de données standards pourraient s'avérer moins informatifs qu'en temps normal. Nous n'avons pas nécessairement besoin de ces chiffres pour savoir que l'économie ralentit ou même se contracte de manière drastique, mais cela ne veut pas dire qu'ils ne sont plus importants. Les données économiques standards ne peuvent peut-être pas nous éclairer sur la durée des mesures de confinement, mais elles peuvent nous aider à déterminer si une économie est bien positionnée pour se relever solidement, une fois le choc passé. Si grâce aux mesures gouvernementales, les particuliers et les entreprises gardent la tête hors de l'eau pendant cette crise, la reprise économique éventuelle s'en trouvera nettement renforcée.

L'importance des données

Dans des circonstances normales, les économistes, les analystes et surtout les décideurs politiques se fondent sur des données pour comprendre l'état de l'économie et son évolution potentielle. Or, les circonstances actuelles sont tout sauf normales. En général, l'on espère que les données économiques permettront de déterminer le moment où un cycle économique atteindra son sommet ou son creux ainsi que l'ampleur des phases haussières et baissières intermédiaires. Certaines séries de données peuvent également mettre en évidence les risques qui pourraient faire échouer une reprise ou prolonger une récession. Et les banquiers centraux ont besoin des données pour vérifier la réussite de la transmission de la politique monétaire à l'économie réelle ou la nécessité d'adopter des approches différentes. Le produit intérieur brut (PIB) donne la vision la plus complète et la plus concise de la situation économique d'un pays, mais il n'est disponible que sur une base trimestrielle et avec un décalage considérable. Les données relatives au marché du travail, telles que le chômage et les salaires, sont également importantes et sont généralement disponibles sur une base mensuelle plus fréquente, mais elles ne sont pas non plus immédiates. D'autres données mensuelles utiles que les économistes étudient généralement pour prendre le pouls de l'économie réelle comprennent, entre autres, les enquêtes auprès des entreprises, la production industrielle, les immatriculations de voitures et les ventes au détail.

Des problèmes en perspective

Pour les économistes, les données décalées ont toujours été un problème que les techniques de prévision immédiates ('nowcasting') tentent de résoudre en recourant à des données plus fréquentes pour obtenir des estimations précoces d'indicateurs tels que le PIB. La crise sans précédent que nous connaissons aujourd'hui fait ressortir plus clairement les problèmes liés aux indicateurs économiques décalés. L'environnement économique a changé radicalement en l'espace de quelques semaines (voire de quelques jours). La plupart des gouvernements ont adopté d'importantes mesures sanitaires qui équivalent en gros à un arrêt brutal de l'économie. Cela signifie que les performances économiques de l'Europe et des États-Unis durant le mois de janvier et même pendant la majeure partie du mois de février n'ont que peu d'importance au vu de ce que nous savons maintenant.

En outre, à mesure que des données mensuelles reflétant les récents développements drastiques sont rendues disponibles, il devient évident que la nature sans précédent de ce choc rendra plus difficile l'extraction de signaux économiques à partir de ces données. En Chine, par exemple, l'essentiel de la fermeture économique s'est produit en février et l'économie a depuis lors amorcé sa réouverture. Les enquêtes auprès des entreprises (PMI) reflètent clairement les fermetures d'entreprises et les décrets de maintien à domicile durant ce mois, avec un indice NBS de l'industrie manufacturière passant de 50,0 en janvier à un plancher record de 35,7 en février (un niveau inférieur à 50 suggère une contraction mensuelle). L'indice a ensuite regrimpé à 52 en mars, ce qui représenterait un signal assez puissant en temps normal. Toutefois, ces enquêtes comparent l'activité économique à celle du mois précédent, de sorte qu'une expansion en mars après l'arrêt brutal de février était presque inévitable. Le PMI de mars ne nous donne pas une idée de la puissance de la reprise chinoise. Il nous dit seulement que les choses ne vont pas aussi mal qu'en février, une conclusion qui pouvait déjà être tirée du redémarrage amorcé par les entreprises.

L'inflation est un autre domaine dans lequel nous pourrions rencontrer de nouvelles difficultés liées aux données. L'inflation, qui est généralement mesurée par l'augmentation de l'indice des prix à la consommation (IPC) d'un pays, repose sur la construction de l'IPC chaque mois, celui-ci s'appuyant à son tour sur la mesure des prix d'un panier fixe de biens et de services. Ce panier est généralement composé pour refléter la consommation des ménages. Dans le nouveau contexte inhabituel actuel, ce panier revêt probablement un aspect très différent de ce qu'il était il y a deux mois. À peu près partout, les détaillants non essentiels ont reçu l'ordre de fermer leur commerce. Subitement, un large éventail de biens et de services ne sont plus achetés par aucun ménage (vêtements, coiffure, repas au restaurant, etc.) S'il est possible de mesurer ces changements de prix étant donné la fermeture d'un si grand nombre d'entreprises, le panier du consommateur moyen sera bien différent de ce que les bureaux de statistiques mesurent habituellement. Les décideurs politiques ne seront donc pas en mesure de suivre l'évolution de l'inflation dans les mois à venir, ce qui constitue un inconvénient majeur dans un monde où une guerre des prix du pétrole (déflationniste), une chute sans précédent de la demande mondiale (déflationniste) et un choc soudain de l'offre (inflationniste) interviennent simultanément.

L'on pourrait être tenté d'affirmer que lors d'une récession causée par un choc non économique, les données économiques perdent de leur pertinence et que ces décalages ou perturbations des données n'importent donc pas vraiment. Il est vrai, par exemple, que nous n'avons pas dû attendre que les PMI de la zone euro ou des États-Unis nous révèlent le piètre état de l'activité économique en mars. Et il semble inutile de chercher dans les données des signes de reprise économique, étant donné que l'économie ne redémarrera pas tant que les gouvernements ne décident pas qu'il est responsable de lever le lockdown. Mais les données économiques peuvent malgré tout nous apprendre beaucoup et aider les politiciens à prendre des décisions qui aideront leur économie à rebondir une fois le lockdown levé (pour une discussion sur les réponses politiques appropriées à cette crise particulière, voir KBC Economic Opinion, publié le 24 mars).

Certaines statistiques permettront en outre de savoir si une économie est effectivement sur le point de se redresser fortement à l'avenir. Le risque majeur du point de vue de l'économie réelle réside dans l'effet d'entraînement des perturbations causées par la crise sanitaire avec à la clé, des perturbations économiques de plus longue durée. Une forte augmentation des faillites d'entreprises, par exemple, pourrait signifier qu'une partie de la hausse du chômage ne sera pas temporaire. Dans les économies où les filets de sécurité sociale sont plus fragiles, les pertes d'emplois temporaires (ou permanentes) qui entraînent des retards de paiement des loyers ou des hypothèques pourraient entraîner une augmentation des saisies et des expulsions, ce qui rendrait plus difficile la remise sur pied des personnes, une fois la crise sanitaire passée.

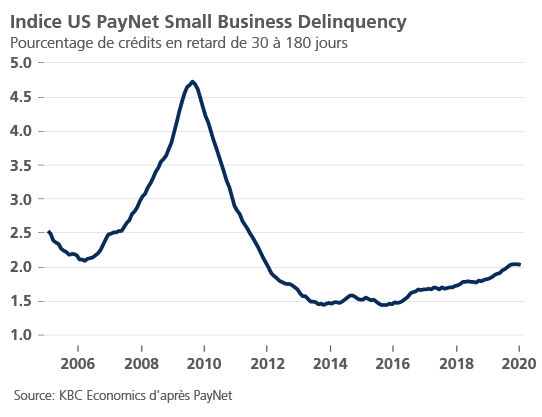

D'où l'intérêt des mesures de relance extraordinaires prises récemment par les gouvernements et les banques centrales pour augmenter les allocations de chômage, soutenir les entreprises et favoriser le crédit et la liquidité du marché. Pour évaluer le fonctionnement des mesures ou la nécessité d'un soutien supplémentaire, il sera essentiel de disposer de données économiques actualisées. Les statistiques sur les marchés du travail, les défauts de paiement des crédits à la consommation, les crédits non performants, les crédits aux PME et les faillites d'entreprises seront donc particulièrement intéressantes pour les économistes et les décideurs politiques dans les semaines et les mois à venir. Aux États-Unis, par exemple, l'indice PayNet Small Business Delinquencies est publié chaque mois et peut donc donner une image plus précise de l'ampleur des difficultés des PME que les chiffres trimestriels publiés par les banques (figure 1). Si des chiffres comme celui-ci augmentent fortement dans les mois à venir, cela pourrait révéler la nécessité d'un soutien politique encore plus important.