Pas de Brexit monétaire

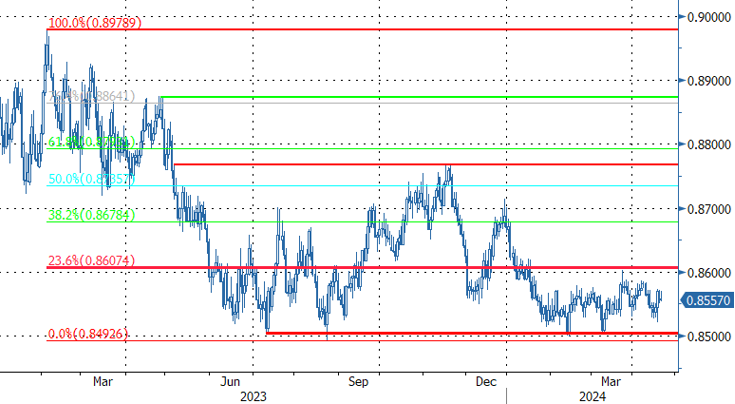

Les nouveaux chiffres économiques mensuels ont été publiés cette semaine au Royaume-Uni. Depuis la mi-janvier, le cours EUR/GBP est bloqué dans une fourchette extrêmement étroite comprise entre 0,85 et 0,86. Nous étions donc curieux de voir si certaines données allaient donner une orientation plus claire.

Les données relatives aux prix ont légèrement dépassé les prévisions, alors que les données concernant l'activité et l'occupation n'ont guère convaincu. 67 000 emplois ont ainsi été supprimés en mars et le chiffre de février a été fortement revu à la baisse (de +20 000 à -18 000). Le taux de chômage est passé de 4 % à 4,2 %. Malgré cette détente sur le marché du travail, la croissance des salaires ne montre toujours quasiment aucun signe d'essoufflement (6 % en glissement annuel, hors bonus).Les ventes au détail (mars) affichent également une dynamique peu réjouissante (0,0 % en glissement mensuel, après 0,1 % en février). Le chiffre le plus important du point de vue monétaire était prévu pour mercredi, avec l’inflation du mois de mars. Des effets de base favorables ont fait évoluer l’inflation générale de 3,4 % à 3,2 % (en glissement annuel), soit tout de même un peu plus que prévu (3,1 %). En outre, la dynamique mensuelle de 0,6 % ne laisse que peu d'espoir d'un retour durable vers l'objectif de 2,0 %. L’inflation de base demeure, pour sa part, nettement plus élevée (4,2 %). Dans le secteur des services, la question est de savoir si l'on peut parler de « désinflation » (0,6 % en glissement mensuel et 6,0 % en glissement annuel, contre 6,1 %). En exagérant un peu, on pourrait plutôt évoquer quelque chose qui se rapproche de la stagflation. Pas simple pour la Banque d’Angleterre (BoE)...

Le président de la Boe, Andrew Bailey, a donné son interprétation mercredi. Pour ce dernier, il n'est pour le moment pas encore question d’un Brexit monétaire et/ou d’une entente atlantique. Il y a peu, la présidente de la BCE, Christine Lagarde, a affirmé que la BCE était « dépendante des données » et non « dépendante de la Fed ». Celle-ci pourrait ainsi abaisser ses taux avant la Fed vu que l’inflation européenne est beaucoup moins axée sur la demande qu’aux États-Unis et que l’inflation de l’offre continue de ralentir sur le vieux continent. Bailey s'est fait un plaisir de rependre cette analyse pour le compte du Royaume-Uni. Tout en admettant que la baisse de l’inflation était « déséquilibrée », il a aussi souligné que l’inflation générale pourrait retomber vers les 2 % le mois prochain, même si ce recul sera principalement lié à une dynamique favorable des prix (régulés) de l’énergie. Comme d'habitude avec la BoE, des voix dissonantes pourront encore se faire entendre, mais malgré ce manque d'unanimité, il faut tout de même admettre que la voix de Bailey a un poids supérieur à la moyenne.

Jusqu’à présent, les marchés monétaires tablent toujours, pour le Royaume-Uni, sur un scénario beaucoup plus proche de celui des États-Unis (premier abaissement de 25 pb de la BoE en septembre et seulement 75 % de probabilité d’une nouvelle intervention à la fin de cette année) que de celui pour l’Europe. Pour la BCE, le marché anticipe toujours 75 pb d'assouplissements pour cette année. Si l'on en croit ses récents commentaires, Bailey serait désormais plus proche du scénario de la BCE que du scénario de la Fed. Si le marché se repositionne progressivement en ce sens, cela constituera une mauvaise nouvelle pour la livre, surtout si l’inflation (sous-jacente) britannique reste élevée. L’expérience de ces derniers mois a montré qu’il y avait peu à gagner en anticipant une sortie de la fourchette entre 0,85 et 0,86 (EUR/GBP). Nous nous attendons toutefois à ce que cette rupture se fasse finalement plutôt à la hausse qu'à la baisse.

EUR/GBP : en attendant...