Quid des réserves de change russes gelées ?

Demain, cela fera exactement deux ans que la Russie a lancé son offensive contre l’Ukraine. Outre son effet dévastateur sur l’Ukraine elle-même, cette guerre a également eu de lourdes conséquences pour l’UE. En réaction, cette dernière entend relever le budget consacré à la défense. Citons à ce titre l’enveloppe de 100 milliards d’euros dégagée en Allemagne, la proposition estonienne de faire de même au niveau de l’UE et la proposotion de la présidente de la Commission européenne (CE), Ursula Von der Leyen, de coordonner les dépenses en matière de défense, à l'image de ce qu'a fait la CE lors de la pandémie et de la crise énergétique. Le financement éventuel de toutes ces ambitions au niveau de l’UE nécessitera de nouvelles émissions de dettes, comme cela a été le cas avec les fonds du plan Next Generation EU (NGEU).

Réserves de change russes chez Euroclear

Cette fois-ci, la BCE ne participera pas à des achats d’obligations d’État. La lutte pour la stabilité des prix ne le permettra pas. En outre, le maintien du soutien des États-Unis à l’Ukraine est tout sauf garanti. Voilà pourquoi l’UE lorgne aussi sur les réserves de change de la banque centrale russe, qui ont été gelées dans le cadre des sanctions du G7. La majeure partie de ces réserves gelées (191 milliards d'euros sur environ 260 milliards) se trouve chez le dépositaire de titres Euroclear en Belgique.

L’UE est déjà parvenue à un accord selon lequel les futurs profits exceptionnels (ceux de 2023 ne sont donc pas concernés) réalisés par Euroclear sur ces actifs gelés seront utilisés au profit de l’Ukraine. À titre d’illustration, les profits exceptionnels générés sur l'ensemble des actifs russes gelés chez Euroclear se sont élevés à environ 4,4 milliards d’euros en 2023. Ces recettes inattendues sont obtenues lorsque les actifs gelés arrivent à échéance et que les liquidités remboursées ne peuvent pas être distribuées en raison des sanctions. La BCE se montre critique à l’égard de ce plan de l’UE et craint que celui-ci ne porte préjudice à la crédibilité de l’euro en tant que monnaie de réserve internationale.Les États-Unis veulent pour leur part aller encore un cran plus loin en confisquant ces réserves, à titre d'avance pour les futures réparations de la Russie. Une telle expropriation ne repose cependant sur aucune base juridique solide. C’est pourquoi l’Allemagne, la France et l’Italie n'envisagent pas cette piste. En guise de solution intermédiaire, le gouvernement belge propose d’utiliser les actifs gelés comme garantie sur les prêts à l'Ukraine. Ces fonds pourraient alors être consacrés au remboursement si les Russes ne paient pas les réparations. Selon Euroclear, cela ne résout toutefois pas le problème juridique. Il s’agit en effet d’une confiscation indirecte.

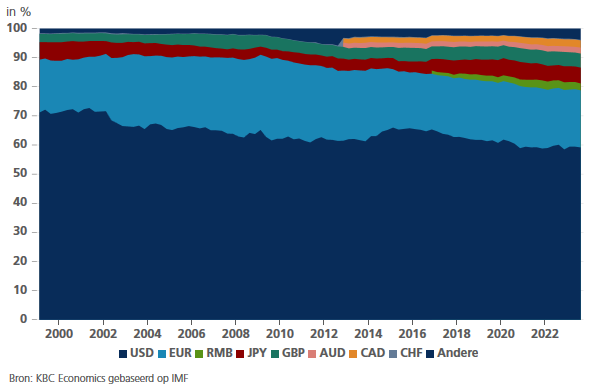

Tous ces plans constituent des étapes supplémentaires dans l’utilisation des monnaies de réserve comme armes économiques. Si cette tendance se poursuit, cela pourrait à terme porter atteinte à la stabilité du système monétaire international actuel. À court terme, cela ne changera pas grand chose, étant donné l'absence d'alternative plausible (voir le graphique). Enfin, ajoutons que des pays comme la Russie et la Chine auraient probablement moins de scrupules que le G7 à utiliser leur devise comme moyen de pression politique.

L'euro est la deuxième monnaie de réserve internationale derrière le dollar.