Les dépenses militaires, le prochain domino?

Le week-end dernier, la 60e conférence sur la sécurité de Munich a eu lieu. C’est la plus grande réunion annuelle relative à la sécurité internationale et depuis 2022, l’invasion de l’Ukraine par la Russie est le sujet principal. Suite à la chute symbolique de la ville stratégique d’Avdiika, la première ministre estonienne Kaja Kallas a de nouveau plaidé pour l’émission de 100 milliards d’euros d’obligations au niveau européen pour financer des dépenses militaires indispensables. Le président du Conseil européen, Charles Michel, et le président français Emmanuel Macron s’étaient déjà exprimés en ce sens. Après les élections européennes au mois de juin, Kallas espère que l’UE mettra sur pied une stratégie de défense analogue à l’approche adoptée face a la crise de la Covid.

L’élan en faveur de dépenses militaires communes s’inscrit dans notre vision d’un marché obligataire européen unifié, par analogie avec le marché américain des bons du Trésor. Les premières graines avaient été semées pendant la pandémie de Covid. Pendant la crise de la dette, l’Europe avait encore créé des instruments en dehors du budget (européen) pour soutenir financièrement les pays en difficulté (pensons au MES/FESF). Cela a changé avec la création de l’instrument de relance Next Generation EU (NGEU) pour répondre à la pandémie. Entre 2020 et 2026, l’Europe aura ainsi émis pour environ 800 milliards d’euros de dette commune pour financer des plans de relance, soit dix fois plus que le volume des émissions de la décennie précédente (2010-2019). En très peu de temps, le marché commun des obligations européennes est ainsi devenu le cinquième plus grand du continent, après ceux de la France, de l’Italie, de l’Allemagne et de l’Espagne. En même temps, l’Europe met l’accent sur la professionnalisation du marché de l’UE: fixation des prix équilibrée, négociabilité constante, mise en place d’une facilité repo, mise sur pied d’un marché des contrats à terme…

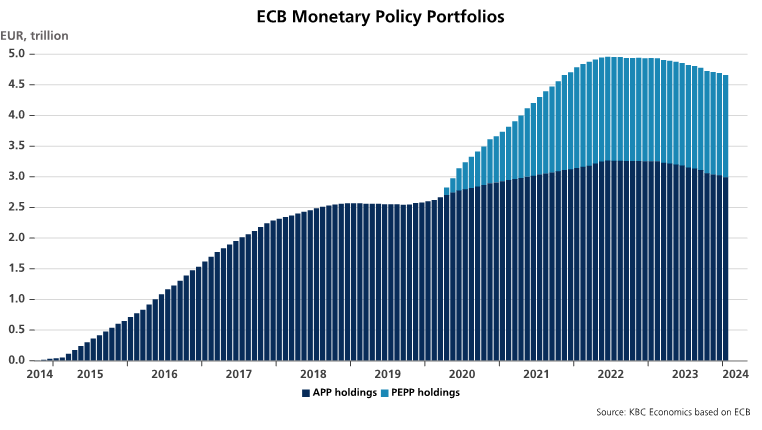

De plus en plus de voix s’élèvent en faveur de l’émission de dette commune. Actuellement, la défense représente le besoin le plus urgent. Mais les coûts liés à la transition énergétique ou au vieillissement démographique nécessitent aussi davantage de financement. Pour les gouvernements, ce serait le moyen le plus simple de ne pas avoir à payer eux-mêmes la facture et d’éviter une répétition de la crise de la dette (2010-2012). Dix ans plus tard, la problématique de la dette sous-jacente a en effet peu changé. La politique monétaire très agressive de la BCE a simplement prolongé la solvabilité. Dans le nouveau contexte que nous connaissons, les taux d’intérêt plus élevés entraînent des déficits structurellement plus élevés, qui font augmenter les ratios d’endettement. La BCE a toujours les mains liées par la lutte contre l’inflation. En outre, elle vient tout juste de commencer à réduire son énorme portefeuille obligataire (qui a atteint quasiment 5 000 milliards d’euros, soit un peu plus de 30% de toutes les dettes à long terme de chaque État membre de la zone euro). Avec la baisse de la demande d’obligations (de la BCE) et l’augmentation de l’offre (hausse des déficits), les taux à long terme sont voués à augmenter, ce qui ne fera qu’aggraver l’effet boule de neige des taux. C’est pourquoi nous considérons le budget européen et la poursuite de l’institutionnalisation d’un marché obligataire européen comme l’instrument par excellence pour maîtriser la problématique de la dette et éviter les faillites nationales. Le résultat final serait un marché obligataire européen ‘à deux vitesses’: un marché de l’UE très liquide qui financerait (de plus en plus) des besoins communs, coexistant avec des marchés obligataires nationaux plus petits en voie d’extinction, qui couvriraient d’autres déficits et les charges d’intérêts.

Mathias Van der Jeugt, salle des marchés KBC

La réduction progressive des portefeuilles obligataires de la BCE a à peine commencé