Des politiques monétaires en ordre dispersé

C'est un peu résumé, mais dans le cycle monétaire mondial, l’hypothèse de base est que la tendance soit fixée par la Réserve fédérale américaine (Fed) et que la plupart des autres banques centrales suivent (doivent suivre) le mouvement de près ou d'un peu plus loin. Le moins que l’on puisse dire, c’est que, dans ce cycle, la Fed est loin de jouer son rôle de moteur et que les écarts entre précurseurs et retardataires sont tout de même étonnamment grands.

Dans cet article, nous passons brièvement en revue les derniers développements. Après un ralentissement de l’inflation, le marché au Canada et en Nouvelle-Zélande rêve cette semaine d’un démantèlement plus rapide de la restriction monétaire. Il est ainsi possible que la Banque du Canada décide d'un abaissement de taux de 50 points de base (pb) la semaine prochaine, après des réductions de 25 pb jusqu’à présent. En Nouvelle-Zélande, la combinaison d’une faible croissance et d’un essoufflement de l’inflation alimente les spéculations autour d'une possible coupe de 75 pb en novembre. Dans les deux cas, cela a tout de même de quoi surprendre alors que les attentes relatives aux assouplissements de la Fed ont été revues nettement à la baisse. Jusqu’à nouvel ordre, la BCE se situe toujours aussi dans le camp du « plus bas, plus rapidement ». Les monnaies concernées marquent le pas, mais dans un contexte où la banque centrale se concentre sur le soutien à la croissance, cela ne pose (provisoirement ?) aucun problème.Un tout autre signal nous est en revanche venu d’Australie ce matin. « Down under », cela fait six mois que la croissance de l’emploi dépasse les prévisions. L’inflation a par ailleurs ralenti en août (2,7 %), mais surtout en raison des subsides énergétiques. Le marché a donc reporté ses attentes concernant un premier abaissement de taux au deuxième trimestre de 2025 ! Quand on parle de dispersion monétaire... Qui peut encore s'y retrouver ? Des banques centrales peuvent-elles encore se targuer de jouer un rôle de moteur ou de précurseur?

En Europe, penchons-nous sur la situation monétaire en Hongrie et, surtout, en République tchèque. Les banques centrales de ces pays ont entamé leur cycle d’assouplissement grosso modo trois trimestres plus tôt que la BCE et se trouvent désormais dans une phase d'affinage. Si l’inflation générale se dirige vers l’objectif, l'inflation de base tenace et la fébrilité de la monnaie poussent les banques centrales à se montrer très prudentes en ce qui concerne l'abaissement des taux vers leur niveau neutre. Comparaison n'est pas raison, mais dans l’hypothèse où le taux neutre de la BCE se situe quelque part entre 2 % et 2,5 %, nous pourrions également nous retrouver dans une sorte de phase d"affinage au début de l’année prochaine.

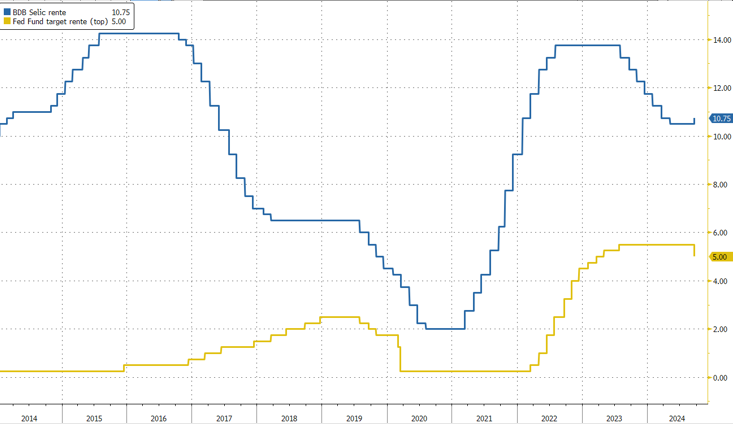

Y a-t-il aussi un modèle, un indicateur avancé, pour les États-Unis ? Nous pensons immédiatement au Brésil. Après avoir fait passer son taux directeur de 14 % à 10,5 % entre le deuxième semestre de 2023 et le premier semestre de 2024, la Banco do Brasil (BB) l'a de nouveau relevé à 10,75 % en septembre. Dans le rapport de politique de mai (lors de la dernière baisse), le débat portait encore surtout sur le rythme des nouvelles baisses. Les raisons de ce revirement ? La croissance supérieure aux attentes (excès de demande), l'inflation (anticipations d'inflation) qui ne revient pas durablement à l’objectif et les risques inflationnistes liés à une politique budgétaire toujours (beaucoup) trop souple. Cette analyse vaut aussi (en partie ?) pour les États-Unis. À court terme, la dépendance aux données déterminera la prochaine étape de la politique monétaire dans la plupart des pays. Des « exemples » de ce type nous confortent dans l'idée que, quelque part au premier semestre de 2025, une évaluation monétaire plus approfondie ne validera pas nécessairement la dynamique à court terme actuelle.

Taux Selic de la BB (bleu) et taux des Fed Funds (jaune). La BB jouera-t-elle (cette fois-ci) un rôle de précurseur ?