Objectif de croissance (faible) atteint pour le PIB chinois

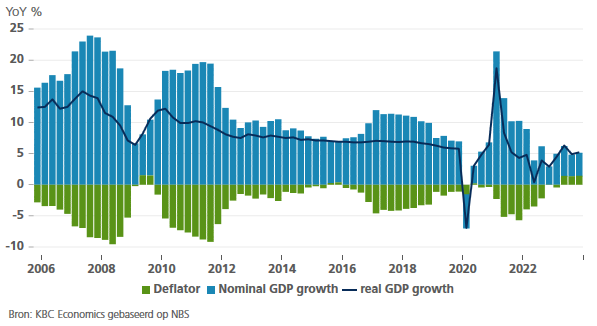

Le fait que le gouvernement chinois ait réussi à atteindre son objectif de croissance pour 2023 n'a vraiment rien d'exceptionnel. L’objectif de 5 % n’a jamais été considéré comme ambitieux, vu que les effets de base d’une année 2022 particulièrement médiocre allaient nécessairement stimuler la croissance en 2023 avec la réouverture et la reprise de l’économie. En outre, le PIB réel cache une croissance nominale encore plus faible en raison d’un déflateur négatif. La déflation peut donner l’impression que le PIB réel est plus fort qu’il ne l’est, mais ce n’est certainement pas le signe d’une économie saine. Aucun objectif officiel n'a encore été annoncé pour 2024, mais le maintien de la croissance du PIB à 5 % constituera un défi nettement plus important, surtout si le gouvernement ne peut ou ne veut pas adapter son approche politique.

Nous avons déjà souligné à plusieurs reprises que les autorités chinoises devaient se concentrer sur la stimulation de la consommation afin de pouvoir remettre la croissance sur les bons rails. Les économies des ménages sont beaucoup plus élevées que dans d’autres grandes économies et largement supérieures à la tendance observée avant la pandémie (voir : Achter China's positieve groeiverrassing schuilt nog altijd een balansrecessie - KBC Bank & Verzekering). Des facteurs structurels sont à l'œuvre depuis longtemps (ex. l'évolution démographique ou la faiblesse du filet de sécurité sociale), mais la crise immobilière n’incite certainement pas non plus les ménages chinois, très endettés, à dépenser. De nombreux ménages ont placé leur patrimoine dans des actifs immobiliers et il n'y a donc rien de surprenant à ce que la confiance des consommateurs soit en berne depuis début 2022. Les investissements dans l'immobilier ont même chuté de 9,6 % en 2023.

De plus en plus de signes montrent également que les problèmes du secteur immobilier se propagent à l’économie en général. Le géant de la finance de l'ombre Zhongzhi a ainsi dû demander la faillite et le gouvernement a par ailleurs dû venir en aide à des banques régionales. Mais ce n’est pas seulement l’exposition directe au secteur immobilier qui pèse sur le secteur financier. Les marges d’intérêt nettes des banques sont tombées à 1,73 % au troisième trimestre 2023, suite aux baisses de taux marginales effectuées par les autorités au cours de ces deux dernières années dans le but de soutenir l’économie. Dans un même temps, la demande de crédit reste faible, ce qui signifie que le financement social total (un indicateur de croissance du crédit) a surtout été soutenu par l’augmentation des émissions d’obligations d’État en 2023.

C’est probablement l’une des raisons pour lesquelles la PBOC n'a pas effectué de baisse supplémentaire ce mois-ci et a laissé le taux d’un important taux d’emprunt à 2,5 %. Si de nouvelles baisses de taux devaient tout de même être effectuées, celles-ci resteront probablement marginales (par exemple de 10 points de base à 2,4 %) et ne seront vraisemblablement pas d'une grande aide pour l’économie. Le gouvernement devrait à la place procéder à des dépenses budgétaires plus ciblées en vue de soutenir les ménages et le secteur privé. Nous espérons qu'il le fera dès le début de cette année.

Le déflateur du PIB est négatif depuis trois trimestres, ce qui masque une croissance nominale du PIB très faible.