Publication des payrolls, discours de Waller: les marchés en ordre dispersé

La volatilité est allée crescendo vendredi dernier. Fortement hésitants, les marchés sont partis dans tous les sens après la publication du rapport sur le marché de l’emploi américain pour le mois d’août et une intervention de Christopher Waller, un gouverneur influent de la Fed. En fin de compte, les marchés n’ont pas eu de réponse claire à la question qui les tourmente depuis un mois: la semaine prochaine, la Fed abaissera-t-elle le taux de 25 ou de 50 points de base?

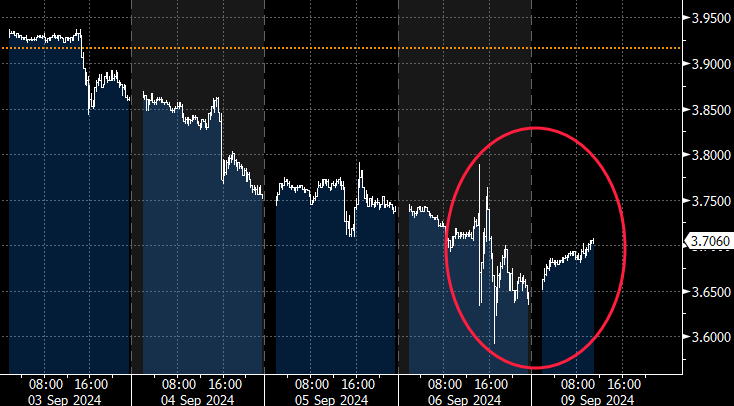

Selon le rapport sur les payrolls, 142 000 nouveaux emplois ont été créés au mois d’août. Le marché comptait sur un rapport un peu plus solide (165 000 emplois), mais à première vue, l’économie échappe à la mauvaise surprise redoutée. Les fortes révisions à la baisse pour juin et juillet (-86 000 au total) ont donné un arrière-goût amer à la petite déception du mois d’août. De plus, selon la ‘règle de Sahm’ que nous avons découverte le mois dernier, nonobstant une baisse de 4,3% à 4,2%, l’économie américaine est toujours en phase de récession précoce. Pour comble de confusion, l’inflation des salaires a accéléré de 0,4% en base mensuelle, atteignant 3,8% en glissement annuel. Les taux américains et le dollar ont plongé dans un premier temps, mais ce mouvement s’est rapidement essoufflé. Les chiffres n’étaient pas assez bons pour mettre un coup de frein à la dynamique dominante sur le marché, ni assez mauvais pour faire définitivement pencher la balance des prévisions en faveur d’un démarrage agressif de la Fed.

Au moment où le brouillard des payrolls commençait quelque peu à se dissiper, nous avons vu les premiers gros titres de l’allocution du gouverneur Waller. Tout au long du premier semestre, Waller s’est positionné comme le saint patron du camp des ‘taux plus élevés pendant plus longtemps’ au sein de la Fed. Sa ‘volonté d’aller plus loin’ a donc immédiatement attiré toute l’attention, celle des analystes et celle des algorithmes. Les taux américains sur la partie courte de la courbe ont posé de nouveaux planchers journaliers et cycliques. Quant au dollar, il s’est montré un peu plus résistant face à ce deuxième dérapage des taux. En effet, si les bourses ont particulièrement mal digéré les payrolls (-1% à -2,5%), les niveaux de soutien technique du dollar ont plié, mais n’ont pas rompu.

Pourtant, ce n’est pas le fin mot de l’affaire. Une lecture complète du discours de Waller révèle qu’il souhaite un démarrage prudent et sera prêt à prendre des mesures plus radicales et anticipatives à un stade ultérieur, si la situation sur le marché du travail devait se détériorer. À cet égard, il rappelle les relèvements de taux de 75 points de base que la Fed avait mis en œuvre au plus fort de la lutte contre l’inflation. Et c’est ainsi que ce matin, les taux américains à court terme ont repris quelques points de base et se retrouvent… exactement au même niveau qu’avant la publication des payrolls.

Mercredi, les taux d’inflation américains pour le mois d’août seront publiés. Il semble de plus en plus improbable qu’ils résoudront la question. Et comme les banquiers centraux commencent à respecter la période de silence de dix jours à l’approche de la réunion de la Fed, la spéculation (et la volatilité) pourront encore aller bon train dans les deux sens. Cette fois, nous ne serons pas fixés avant le 18 septembre…

Mathias Van der Jeugt, salle des marchés KBC

Évolution des taux américains à 2 ans, la semaine dernière et aujourd’hui: pas de direction claire (source: Bloomberg).