Accélération de la croissance des bénéfices des entreprises en vue pour 2025

De plus en plus, les investisseurs se désintéressent de la dynamique de l’inflation pour s’inquiéter de l’effet de la faiblesse de la croissance économique sur les bénéfices d’exploitation. Et à juste titre: après une croissance bénéficiaire médiocre de seulement 1% aux États-Unis en 2023, une hausse un peu plus spectaculaire serait utile et nécessaire. Or que voit-on? Le S&P 500 est effectivement en passe de réaliser une croissance bénéficiaire à deux chiffres en 2024… et en 2025, une situation plutôt exceptionnelle du point de vue historique.

Forte croissance bénéficiaire à venir

Selon les prévisions actuelles des analystes, le S&P 500 devrait pouvoir enregistrer une croissance bénéficiaire de 11,3% en base annuelle en 2024. Ce chiffre devrait même s’élever à 14,4% en 2025. Si elles s’avèrent, ce ne sera que la troisième fois en 15 ans que le S&P 500 affichera une croissance bénéficiaire de plus de 10% deux ans de suite. Cela s’est produit pour la dernière fois en 2017 (11,5%) et en 2018 (20,3%), et en 2010 (40,2%) et en 2011 (12,8%). Une crise, quelle crise?

L’IA met le turbo pour 2024 et 2025

Pas moins de neuf des onze secteurs du S&P 500 devraient réaliser des bénéfices d’exploitation plus élevés en 2024. Quatre d’entre eux devraient même passer le cap des 10%. Bien entendu, les Services de communication (21,0%) et les Technologies de l’information (18,8%) sont les membres d’honneur de ce club. Vu sous cet angle, la hype de l’IA s’est clairement déjà réalisée en bourse, bien que la croissance soit portée par des poids lourds (et grands gagnants) comme Nvidia.

Pour 2025, les prévisions chiffrent même une croissance en base annuelle pour chacun des onze secteurs du S&P 500, avec des gains de plus de 10% pour pas moins de huit d’entre eux. Là encore, les Technologies de l’information (19,5%) et les Soins de santé (18,5%) seraient en tête. De plus en plus, la hype déborde sur la réalité.

Décrochage du peloton européen

L’évolution des prévisions bénéficiaires en soi est également intéressante à examiner de plus près. Au 31 décembre 2023, les analystes ne tablaient encore que sur une croissance bénéficiaire pour les entreprises du S&P 500 de 10,8% en 2024 et de 12,7% en 2025. Entre-temps, ils sont passés à respectivement 10,2% et 14,5%. Ces différences ne sont p »as énormes, mais elles vont néanmoins de pair avec des coûts d’exploitation durablement élevés, des tensions géopolitiques, un marché du travail serré et un refroidissement de l’économie américaine. Surtout, une accélération est prévue pour 2025, ce qui justifie les valorisations actuelles des actions.

De leur côté, les entreprises européennes semblent aller de mal en pis. Tandis que fin 2023, l’on prévoyait encore une croissance bénéficiaire de 6% pour 2024, les espoirs sont tombés à 4,75%. Mais là encore, les analystes semblent anticiper une accélération en 2025 et ont relevé leurs prévisions de 9,1% à 10,5%. Le meilleur resterait donc à venir, ce qui expliquerait au moins en partie le sentiment des investisseurs.

Tom Simonts, Senior Financial Economist KBC Groupe

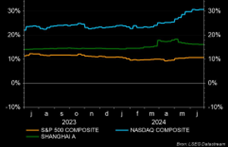

Évolution des prévisions de bénéfices: États-Unis et Chine (avant 2024, sur 12 mois)