« Fed trade » vs « Trump trade »

Lors de son audition semestrielle devant le Congrès la semaine dernière, le président de la Fed, Jerome Powell, n'a encore donné aucun détail précis sur le timing du premier abaissement de taux. Après la parution des taux de l'inflation américaine pour le mois de juin jeudi, le marché a néanmoins tiré ses propres conclusions.

Pour le deuxième mois consécutif, l’inflation a ralenti davantage que prévu. Le niveau général des prix a même diminué de 0,1 % en glissement mensuel en juin. Et cette fois, la baisse a été généralisée. L’inflation de base (hors prix de l'alimentation et de l'énergie) est retombée à 0,1 % en glissement mensuel (3,3 % en glissement annuel). Idem pour l’inflation des services (0,1 % en glissement mensuel) et les prix du logement (0,2 % en glissement mensuel, près de 50 % du panier). Cela reste un rapport mensuel, mais un rapport qui va dans la bonne direction. Avant la publication de ces chiffres, le marché tablait sur une première baisse de taux (25 pb) en septembre et sur une deuxième en décembre, soit déjà deux fois plus que ce qu'avait officiellement annoncé la Fed en juin. Le marché s'est déjà brûlé les ailes à plusieurs reprises lors de ce cycle en ignorant le mantra « higher for longer » (taux plus élevés pendant plus longtemps) de la Fed. Et pourtant, il est manifestement prêt à recommencer. Après un premier plongeon au cours de la première semaine de juillet (ISM faibles, rapport sur le marché de l’emploi modéré), le taux à 2 ans a encore perdu plus de 30 points de base. Le marché s'oriente vers une baisse des taux cumulée de 75 points de base cette année. De nouveaux chiffres faibles ou une inflexion dans la communication de la Fed pourraient encore le conforter en ce sens dans un avenir proche. Le positionnement du marché pousse également le dollar à la baisse. Le cours EUR/USD teste actuellement la zone de résistance de 1,0916 (point haut de début juin). Les prochains seuils techniques se situent à 1,0981 (point haut de mars) et 1,10 (seuil psychologique).

Sur la partie longue de la courbe, la dynamique liée à l’assouplissement attendu de la Fed se heurte à ce que, par facilité, nous appellerons le « Trump trade ». Ce dernier est encore difficile à définir précisément, surtout en ce qui concerne l’impact concret sur la politique monétaire. Dans un entretien accordé hier à l'Economic Club de Washington, Powell a prudemment éludé les questions sur l'impact des droits de douane sur les importations ou à la persistance de déficits budgétaires excessifs. Comme en fin juin (débat présidentiel), l’accroissement des chances de Donald Trump suite à l’attentat de ce week-end a poussé les taux à long terme américains à la hausse (+ 6 points de base pour le taux à 30 ans). Une politique budgétaire trop expansionniste n'incitera pas à tabler sur un retour durable de l’inflation à 2 %. La prime de risque budgétaire suscite de nouvelles inquiétudes à l’extrémité longue de la courbe.

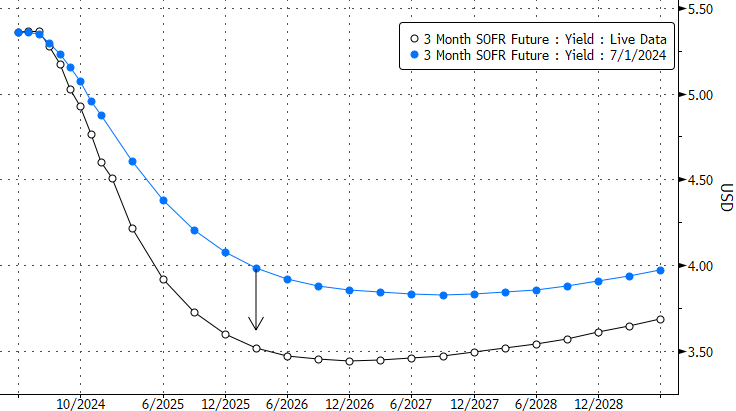

En ce qui concerne la politique monétaire, nous regarderons avec attention où le marché situera le plus bas du cycle d’assouplissement. Pour le moment, il situe le plancher cyclique des taux de la Fed à 3,5 %. Un niveau relativement élevé d'un point de vue historique et supérieur à ce que la Fed considère, jusqu'à nouvel ordre, comme un taux neutre. Ce niveau ne sera pas nécessairement atteint, surtout si le prochain gouvernement américain opte pour une politique budgétaire expansionniste. À court terme, le marché mise encore un peu sur un refroidissement cyclique de l’inflation, un assouplissement monétaire et un affaiblissement du dollar. Nous ne lui donnons pas tort (baisse des taux à court terme, dépréciation du dollar), mais il ne faudra probablement pas s'attendre à une trajectoire calme et linéaire, surtout à mesure que nous nous rapprocherons du 5 novembre.

Courbe des taux du marché monétaire SOFR aux États-Unis au 1er juillet (bleu) et mardi (noir).