Coup dur, mais non fatal, pour la reprise

L’invasion russe en Ukraine soulève la question des conséquences sur l’économie belge. La situation sur le terrain évolue rapidement et il y a beaucoup d’incertitudes. Il est donc encore trop tôt pour mettre en avant des prévisions actualisées de la croissance du PIB et de l’inflation en Belgique. Nous le ferons à la fin de la semaine prochaine, dans nos Perspectives de mars. D’ici là, nous pouvons apporter quelques éclaircissements.

Le principal risque direct est que la hausse des prix de l’énergie se poursuive. Il est déjà apparu que l’inflation en Belgique y est plus sensible que celle d’autres pays européens. L’indexation protège le pouvoir d’achat, mais pour certains ménages, le prix de l’énergie peut quand même peser sur la consommation, notamment parce que les ménages belges consomment beaucoup d’énergie. Si le conflit persiste, la confiance pourra être affectée, ce qui entraînera une hausse de l’épargne de précaution et une diminution des dépenses. Du côté des entreprises, l’augmentation des salaires, portée par l’inflation élevée et l’indexation, pèse sur la compétitivité. La perte de confiance de leur côté pourra entraîner un report ou un abandon des investissements.

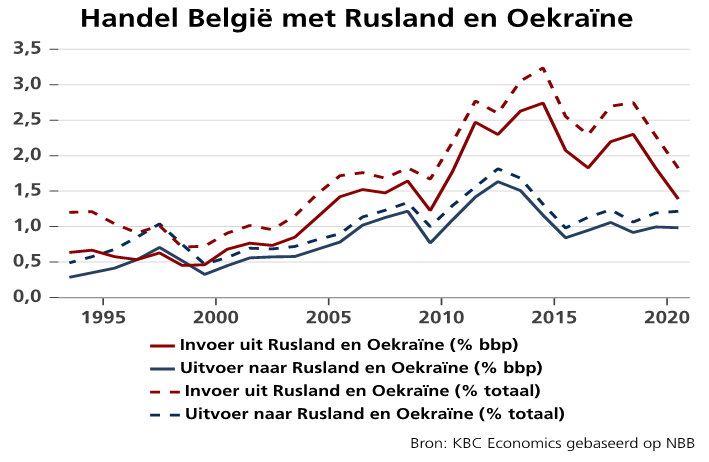

Les exportations sont moins touchées. À 1,2%, la part de la Russie et de l’Ukraine dans les exportations belges est faible et inférieure à celle de la zone euro (2,0%). Cependant, des effets d’exportation indirects pourront s’y ajouter en raison de l’impact du conflit sur nos partenaires commerciaux. Avec la disparition d’une partie des importations belges en provenance de Russie et d’Ukraine, l’impact de la crise sur la croissance du PIB imputable aux exportations nettes restera limité. Cela n’empêche que certains secteurs subissent davantage de retombées que d’autres: du côté des exportations, le secteur des “machines, appareils et matériel électrotechnique” est le plus sensible à la crise. Du côté des importations, l’approvisionnement en “perles et métaux précieux” (un peu moins de 20% proviennent de Russie) est compromis.

Pour l’instant, nous partons du principe que la Russie ne fermera pas complètement les robinets du gaz et du pétrole. Mais si cela devait être le cas, cela provoquerait un choc d’offre supplémentaire qui frapperait l’industrie. Selon une étude de la BCE, chaque diminution de 10% de l’approvisionnement en gaz réduit la valeur ajoutée brute dans l’économie belge de 0,4 point de pourcentage. Vu la dépendance relativement plus faible de la Belgique au gaz russe, c’est moins que dans la zone euro. Des perturbations de l’offre peuvent également se manifester pour les matières premières non énergétiques (environ 5% des métaux importés proviennent de Russie), aggravant ainsi les problèmes économiques actuels du côté de l’offre.

Dans l’ensemble, nous nous attendons à un ralentissement de la croissance du PIB et à de nouvelles pressions inflationnistes en Belgique. Des prévisions plus précises suivront. La croissance a subi un sérieux coup dur, mais pour l’instant, la reprise se poursuit. Des éléments positifs, comme la réouverture de l’économie après le coronavirus, continuent heureusement à l’alimenter. Mais comme nous l’avons écrit plus haut, il reste beaucoup d’incertitudes et de nouvelles évolutions négatives ne sont pas à exclure.