Les devises d’Europe centrale dans le viseur

Nous avons déjà évoqué dans ces colonnes l’impact de la guerre en Ukraine sur les marchés européen, américain ou russe. Aujourd’hui, nous nous concentrons sur l’Europe centrale et examinons de plus près la couronne tchèque, le forint hongrois et le zloty polonais.

L’Ukraine est en première ligne dans le conflit avec la Russie. Mais la Tchéquie, la Hongrie et la Pologne sont loin d’être à l'abri avec cette nouvelle vague d’aversion pour le risque. Cela s'explique notamment par leur proximité géographique. Les sanctions sévères prises par l’Occident acculent de plus en plus la Russie dans un coin. Et lorsque l'on se retrouve coincé au pied du mur, tout devient possible. Ces incertitudes contribuent certainement à l’accroissement des primes de risque exigées par le marché sur l'Europe centrale.

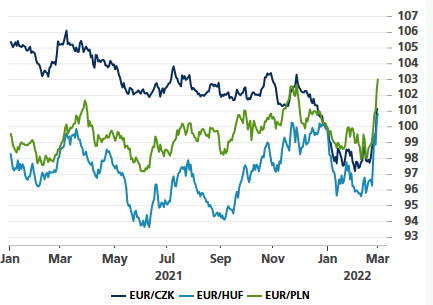

En quelques jours, la couronne tchèque a perdu tous ses gains accumulés en un an. Le cours EUR/CZK est passé de son plancher sur 10 ans de 24,33 à plus de 25. La couronne reste donc proche des niveaux les plus élevés de ces cinq dernières années. En Pologne, en revanche, le zloty flirte avec son plus bas en 13 ans atteint en novembre, au-dessus de EUR/PLN 4,70. Il s’agit du dernier seuil technique avant un retour au plancher de l’époque de la crise financière (4,90). Hier, le forint a clôturé la journée sur un record à la baisse à EUR/HUF 371,35, qui est encore tombé aujourd’hui. La devise hongroise est actuellement celle qui est la plus touchée par le conflit.

Les banques centrales tchèque (CNB) et hongroise (MNB) ont entamé leur combat contre l’inflation en juin dernier. Plus ou moins contrainte, la Pologne (NBP) n'a franchi ce pas qu’en octobre. Mais elle a ensuite continué de resserrer sa politique à un rythme soutenu. Dans un premier temps, il fallait avant tout pour la MNB et la NBP mettre un terme à la chute de leur monnaie. Pour ce faire, le marché doit être convaincu des intentions des banques centrales. Celles-ci y étaient finalement parvenues. Le forint, en particulier, s’était considérablement apprécié par rapport au début de l’année. Les devises avaient même bien résisté à la forte hausse des taux dans les économies majeures depuis le début de l’année. C’est pourquoi les derniers développements constituent un malheureux revers dans la croisade des banques centrales contre l’inflation.

Les marchés ne voient en fait qu’une seule solution : continuer de relever le taux directeur et le rehausser plus que prévu initialement. Par rapport à la semaine dernière, juste avant l’escalade dramatique du conflit, les taux de swap polonais ont pris 20 à 30 points de base sur les échéances les plus corrélées au taux directeur (moins d'un an). Les marchés ont intégré cela et anticipent un pic du taux directeur aux alentours de 5 %. En Hongrie, la hausse dépasse les 40 points de base, avec un pic attendu à au moins 6 %. Pour la Tchéquie, la situation est un peu différente. La banque centrale est assise sur une montagne de réserves de change. La semaine dernière, elle a laissé entendre qu’elle pourrait utiliser ces réserves pour soutenir la couronne. Le marché n’a donc pas tellement ajusté ses anticipations, avec un pic du taux directeur attendu autour de 4,75-5 %. Il estime néanmoins que la CNB pourrait (devoir) maintenir ce taux directeur restrictif plus longtemps que prévu initialement.

Les devises d’Europe centrale sur la défensive. (31/12/2021 = 100)