La Fed proposera-t-elle bientôt un plan d’attaque pour les taux d’intérêt?

Pour l’instant, 2022 ne ressemble guère à 2021. La différence se ressent d’emblée: début janvier, les principales bourses de Wall Street cotaient encore à des niveaux (proche des) records, mais désormais, certaines sont officiellement entrées en territoire de correction. Le méga-indice technologique, le Nasdaq, a notamment dégringolé de près de 14% par rapport à son sommet avant le week-end. De même, le S&P 500 (-8,4% par rapport au sommet) et le Dow Jones (-6,89%) sont récemment tombés en deçà de leur moyenne glissante sur 200 jours, un niveau de support populaire parmi les analystes techniques. De son côté, avec des pertes pour l’heure inférieures à 5%, l’EuroStoxx60 résiste mieux. Soulignons néanmoins que même avec les performances de 2020 et 2021, l’indice paneuropéen n’a pas encore renoué avec les records des années 2000.

Précisons qu’après l’une des meilleures années boursières de l’histoire, une correction est aussi normale que nécessaire. Cela s’est d’ailleurs produit à plusieurs reprises l’an dernier, même si les baisses n’avaient pas dépassé 5%. Entre-temps, les chasseurs de bonnes affaires sont déjà entrés en scène. Les taux d’intérêt plancher ne disparaîtront pas du jour au lendemain, affirment-ils. Ils soutiennent ainsi les cours, tant sur la base de l’absence d’alternatives d’investissement (“TINA”) que du point de vue de la valorisations des actifs. Mais ces derniers mois, cet argument de taux d’intérêt est devenu de plus en plus fragile…

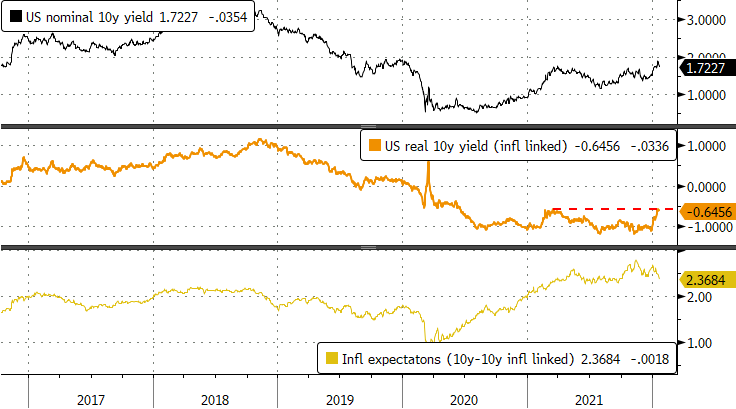

Et la Fed en est la principale responsable. Récemment, le revirement abrupt de la banque centrale américaine a lancé certaines dynamiques. Vu la persistance du taux d’inflation élevé (>7% en décembre), les conditions monétaires extrêmement souples seront rapidement démantelées. Cette perspective a propulsés à la hausse les taux obligataires (réels) américains. Au cours des deux premières semaines de janvier, la courbe des taux a ainsi gagné entre 25 et 40 points de base. Jusqu’à présent, la hausse des taux d’intérêt a donné le ton (pessimiste) aux bourses. Maintenant, le marché est retombé dans un schéma risk-off plus classique, les obligations américaines jouant le rôle de valeur refuge (ce qui fait donc à nouveau baisser leurs taux). Mais la tendance générale ne s’arrêtera pas là, au contraire.

Mercredi, Powell et ses collègues se réuniront pour la première fois cette année. Nous nous attendons à la présentation d’un plan d’attaque pour le cycle des taux. D’après les derniers commentaires de la Fed, les analystes sont unanimes pour dire que le coup d’envoi aura lieu en mars. Nous tablons sur une normalisation rapide: quatre relèvements des taux successifs de 25 points de base chacun. Il est possible qu’il y en ait davantage (plus de relèvement ou des relèvements à un taux plus élevé), dans l’hypothèse tout à fait plausible où le taux d’inflation diminuerait moins vite que la Fed ne l’espère. Les achats nets d’obligations prendront fin au plus tard en mars. La Fed réduira naturellement l’ampleur de son portefeuille gigantesque en ne réinvestissant plus les fonds provenant d’obligations arrivées à échéance. De plus en plus de gouverneurs de la Fed déclarent que cela pourrait se faire “assez rapidement” après le premier rehaussement des taux; dans notre scénario, ce serait “après le quatrième relèvement au mois de juin”. Selon nous, un tel trajet de normalisation accéléré, avec les risques associés, n’est pas encore (entièrement) pris en compte par les marchés. Pour le taux directeur, par exemple, le marché table sur un seul relèvement par réunion trimestrielle. Mais vu les circonstances exceptionnelles actuelles, cette pratique traditionnelle est dépassée. C’est pourquoi nous maintenons nos prévisions de taux à la hausse: le taux américain à dix ans clôturera l’année 2022 bien au-dessus de 2%.

Après un sprint solide, les taux réels américains testent leur sommet cyclique précédent.