Un nouveau shutdown aux États-Unis ?

Les querelles politiques sont encore d'actualité aux États-Unis. Le chef du congrès républicain Kevin McCarthy, le président du Sénat Chuck Schumer et le président Joe Biden doivent trouver un accord d'ici le 1er octobre au plus tard afin d'éviter un shutdown de l'État fédéral. En cas de shutdown, des services « non essentiels » tels que les parcs nationaux, les musées et les services de délivrance des visas et passeports se voient contraints de fermer leurs portes. À notre grand regret, la fermeture des instituts statistiques peut également entraîner des retards dans la livraison de certaines données économiques. Il existe aussi un risque que les audits fiscaux soient temporairement interrompus. Les perturbations dans le fonctionnement des principaux services publics et l’insécurité juridique que cela engendre provoquent des dégâts économiques inutiles. Ainsi, les services du budget du Congrès (CBO) ont estimé que le dernier shutdown de 35 jours sous la présidence Trump avait coûté une somme non récupérable de trois milliards de dollars en 2019 (cela ne représentait évidemment que 0,02 % du PIB de l’époque).

Pourquoi ces shutdowns ?

Selon l’Antideficiency Act, certaines agences fédérales ne peuvent pas obtenir de financement sans l’autorisation annuelle du Congrès. Si cette autorisation n’est pas donnée à temps, l'État fédéral se retrouve alors en shutdown et doit fermer de nombreux services fédéraux. Il ne faut pas confondre shutdown et crise du plafond de la dette. Les deux arrivent parfois en même temps, mais il s'agit de deux choses distinctes. Le montant maximal de la dette américaine est en effet déterminé dans le Public Debts Act. Comme le gouvernement américain dépense (beaucoup) plus d'argent qu'il n'en récolte via les impôts, cette loi doit régulièrement être amendée afin de relever le plafond de la dette. Souvent, cette hausse est décidée sans que cela ne fasse le moindre bruit. Malheureusement, les républicains ont utilisé ce plafond de la dette en juin comme monnaie d’échange pour obtenir des concessions politiques. Cela a provoqué des turbulences sur les marchés financiers, dans les semaines qui ont précédé le relèvement du plafond.

Vers un long shutdown ?

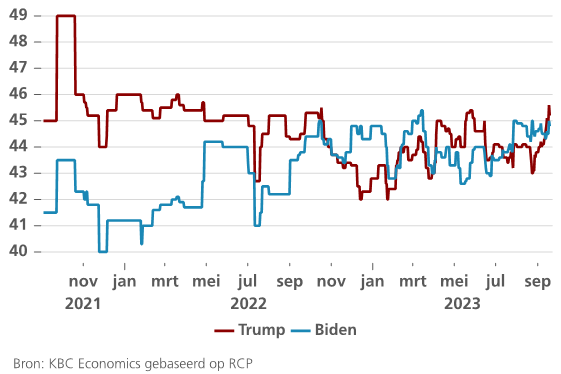

Malheureusement, les républicains ont également décidé de se servir du financement des services publics fédéraux pour obtenir des concessions politiques. Ils exigent ainsi des réductions de dépenses de 120 milliards de dollars, des règles plus strictes en matière d’immigration et une diminution du soutien à l’Ukraine. Le président Biden n’acceptera évidemment jamais de leur octroyer de telles concessions, surtout maintenant que les derniers sondages le donnent au coude à coude avec son probable adversaire républicain, Donald Trump (voir graphique). La procédure de destitution récemment lancée à l'encontre du président Biden ne facilitera pas non plus les négociations. En outre, il n'y a cette pas de date butoir stricte, vu que le plafond de la dette a déjà été relevé en juin. Les négociations pourraient donc s'éterniser, avec un shutdown long et « coûteux » à la clé.

Laurent Convent, Economist KBC Group

Élections présidentielles (nov. 2024 – Trump vs Biden)