La Fed et la BCE sont averties

La semaine dernière, les banques centrales australienne (RBA) et canadienne (BoC) ont devancé la Fed et la BCE, dont les décisions sont attendues cette semaine, en doublant la mise. Toutes deux espéraient avoir atteint le niveau de taux suffisant pour ramener l’inflation à l’objectif plus tôt cette année. Mais la semaine passée, elles ont admis que malgré les efforts fournis, elles ont commis l’erreur d’avoir crié victoire trop tôt. Ainsi, elles prévoient encore d’autres relèvements de taux. La RBA et la BoC risquent ainsi de tomber dans le piège contre lequel elles avaient elle-même mis en garde: ‘mieux vaut trop de relèvements de taux que pas assez, car les coûts (économiques) associés à un redémarrage du cycle de resserrement après coup sont bien plus élevés.’ Dans ce nouveau scénario, le pic de taux d’intérêt se situe plus haut, car ces banques centrales ont perdu quelques mois précieux à appliquer des taux trop bas. L’inflation est restée trop élevée, resserrant son emprise sur les attentes des entreprises et des ménages. En fin de compte, les taux directeurs devront être maintenus au pic pendant plus longtemps.

Malgré cet exemple, ce mercredi, la Fed devrait en principe maintenir le statu quo pour la première fois au cours de ce cycle. ‘Skip and go’, de l’avis de certains de ses membres éminents: il s’agit de gagner un mois pour mieux évaluer l’impact du resserrement depuis l’année dernière. À moins que les banquiers centraux ne tiennent encore compte des évolutions de la semaine dernière et/ou du taux d’inflation pour juin (qui sera publié demain). Quoi qu’il en soit, une minorité importante se positionne en faveur de la poursuite du cycle des taux. Au début de ce cycle, des chiffres étonnamment bons avaient déjà incité la Fed à opter pour un relèvement de 75 points de base plutôt que 50. Il ne faut donc jamais dire jamais… Le marché en évalue la probabilité à environ 1/3. Les nouvelles prédictions économiques et d’inflation vont de pair avec des prévisions sur le niveau attendu des taux directeurs. La prévision médiane pour la fin de cette année (5-5,25%) sera sans doute revue à la hausse, à l’instar de la prévision médiane pour 2024 (4,25%). De ce fait, l’écart par rapport aux attentes du marché (5% à la fin de cette année et 3,5% à la fin 2024) se creuse et le marché des taux a de la marge pour se repositionner.

Pour la BCE, la situation est différente, car Lagarde et ses collègues sont toujours en train de rattraper leur retard. En mai, le rythme de resserrement est tombé de 50 à 25 pb. Par la suite, Lagarde a clairement déclaré que la BCE avait encore du pain sur la planche. Elle a évoqué de nouveaux relèvements de taux de 25 pb en juin, en juillet et peut-être aussi en septembre. Seul ce dernier relèvement potentiel n’est pas pris en compte par le marché. Nous nous attendons à ce que ces directives officieuses restent valables. Pour l’instant, la BCE ne va pas freiner davantage. D’une part, à partir de juillet, elle mettra fin au réinvestissement des fonds dégagés par les obligations arrivant à échéance dans le cadre du programme d’achat d’actifs. D’autre part, une échéance des TLTRO (financement d’urgence) entraînera un autre recul important de la liquidité du marché à court terme.

Mathias Van der Jeugt, salle des marchés KBC

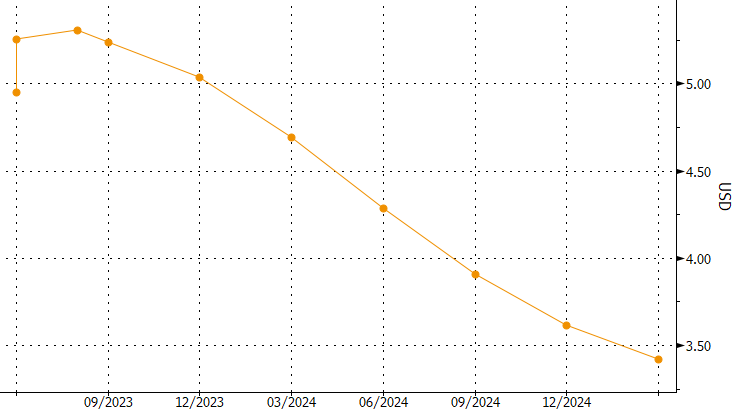

Courbe forward SOFR (USD) à 3 mois: un autre reality check s’annonce