Le bilan de la Fed en voie d’atteindre un nouveau record?

Les incertitudes (économiques) mondiales restent exceptionnellement élevées, comme l’a signalé dimanche dernier la directrice générale du FMI Georgieva en marge d’une conférence internationale à Pékin. Elle faisait référence non seulement aux risques de stabilité financière, mais aussi aux tensions géopolitiques croissantes et au découplage de l’économie mondiale.

Les banques centrales sur la brèche…

À court terme, les risques de stabilité financière restent ‘top of mind’. Malgré l’intervention énergique des autorités américaines et suisses dans la gestion des faillites de SVB Group et de Signature Bank et l’absorption de Credit Suisse par UBS, les investisseurs restent très nerveux. Pour les banques centrales des grandes économies avancées, le branle-bas de combat se poursuit. Des instruments de liquidité ont été activés, comme l’accès journalier de différentes banques centrales aux accords de swap en USD de la Fed pour permettre de compenser d’éventuels déficits en dollars. La Fed a aussi mis sur pied en toute hâte le Bank Term Funding Program (BTFP), afin de pouvoir continuer à fournir suffisamment de liquidités aux banques américaines en cas de besoin. La BCE affirme de son côté qu’elle dispose d’un arsenal assez important et en outre, les banques européennes sont généralement robustes, avec de solides réserves de capital et de liquidités.

… avec un impact sur le bilan de la Fed

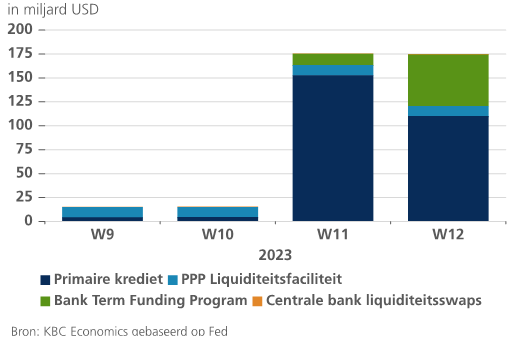

À la suite de ces mesures de soutien, pour la première fois en plus d’un an, le bilan de la Fed augmente de nouveau. Alors que depuis le mois de juin 2022, le programme de resserrement quantitatif l’avait réduit de 9 000 milliard de dollars à 8 400 milliards (fin février), ces deux dernières semaines, le bilan a repris 350 milliards de dollars (pour l’instant…). Contrairement aux épisodes d’assouplissement quantitatif précédents, la croissance actuelle est surtout due aux lignes de liquidité et aux plans de sauvetage des dépôts. Dans le cadre de la garantie des dépôts de SVB et de Signature Bank par la FDIC, la Fed a prêté quelque 180 milliards de dollars à cette agence. Normalement, la FDIC s’adresse au département du Trésor pour obtenir un financement, mais cette fois-ci, du fait du problème du plafond de la dette aux États-Unis, elle s’est tournée vers la Fed. En outre, les banques américaines se sont précipitées sur les lignes de liquidité, d’une part via la fenêtre d’escompte standard (110 milliards de dollars de plus en crédit primaire principalement), d’autre part via le nouveau BTFP (plus de 50 milliards de dollars). Pour l’instant, les banques centrales étrangères ont moins sollicité les accords de swap en dollars (0,4 milliard).

Une hausse brutale du bilan de la Fed est rarement une bonne chose. Cette fois, c’est le reflet de l’incertitude économique et de la nervosité des marchés financiers évoquées par la directrice du FMI. Mais c’est aussi le signe de la détermination des banques centrales à endiguer une crise de liquidités en pleine expansion – ‘whatever it takes’. Pour la Fed, ces injections de liquidités sont à la fois une nécessité et un défi en cette période. D’une part, la masse monétaire gonfle à nouveau en raison de ces injections de liquidités (= assouplissement); d’autre part, la Fed relève son taux directeur (= resserrement) pour refroidir le taux d’inflation élevé. Quelle sera l’issue de cet exercice d’équilibre délicat? C’est l’une des incertitudes économiques majeures du moment.

Hans Dewachter, KBC Group Chief Economist

États-Unis – les principaux instruments de liquidité de la Fed ont été fortement sollicités ces dernières semaines