Regain de nervosité

La dernière ligne droite avant les réunions des grandes banques centrales n'est pas de tout repos. Après que les obligations ont été victimes des premiers chiffres nationaux de l'inflation en Europe, c'est le dollar qui reprend la main sur l’euro ce matin.

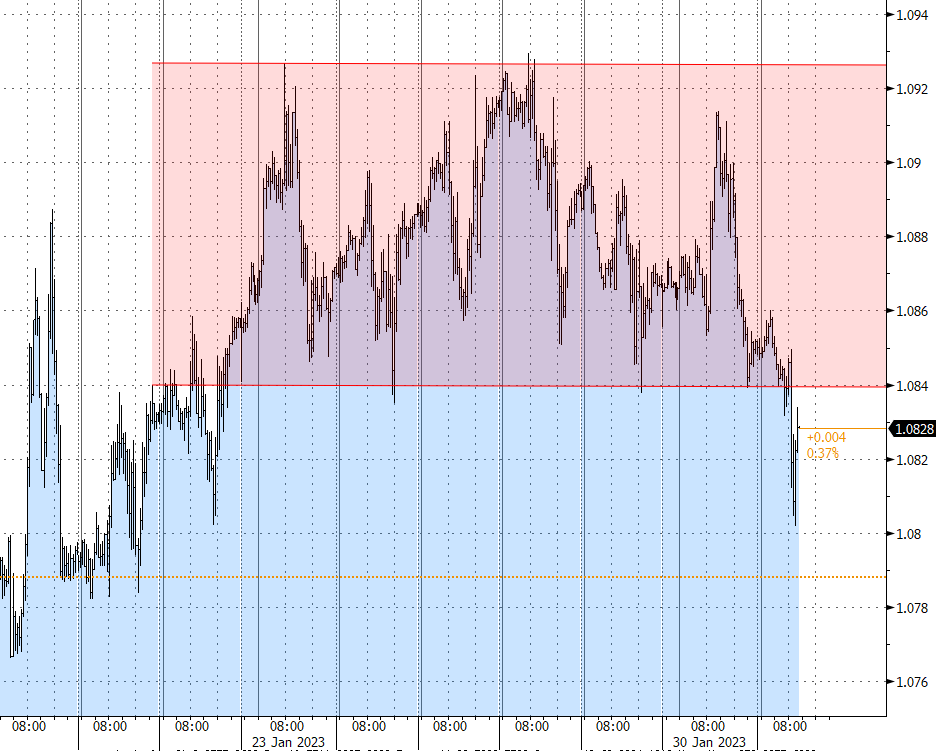

Le billet vert a commencé à montrer des premiers signes d’amélioration hier soir, en cours de séance aux États-Unis. La baisse synchronisée des obligations et des actions a rappelé les neuf premiers mois de l’année passée. Ce contexte a aidé le dollar. Le seuil de EUR/USD 1,08 a pendant un moment été en vue après la rupture sous le plancher de l'étroite bande de fluctuation observée la semaine dernière (EUR/USD 1,0840-1,0920). Le niveau de résistance de 1,0941 (reprise de 50 % sur la baisse de 2021-2022) tient bon pour l’instant, même si de l'eau peut encore couler sous les ponts cette semaine. Nous continuons de penser que les banques centrales (BCE/Fed) voudront aligner les attentes du marché sur leurs projections de hausse des taux, ce qui entraînera un repositionnement des bourses et un renforcement du dollar (malgré une hausse plus forte des taux européens). En ce qui concerne plus particulièrement la devise, de meilleurs chiffres aux États-Unis pourraient faire office d'électrochoc. D’un point de vue technique, il n'y a pour le moment encore rien à signaler. Le premier niveau de support du cours EUR/USD ne se situe qu'à 1,0767/35.

BoE sauvée par les prix de l’énergie

Alors que tout le monde se focalise sur la BCE et la Fed, on aurait tendance à oublier que la Banque d’Angleterre (BoE) se réunit également ce jeudi. C'est en outre la seule des trois grandes banques centrales qui disposera d’un nouveau rapport de politique monétaire, avec notamment de nouvelles prévisions de croissance et d’inflation. Contrairement à Powell ou Lagarde, le président de la Banque d’Angleterre, Andrew Bailey, s’est récemment montré satisfait des attentes du marché à propos de l’évolution future des taux d’intérêt. Ces derniers tablent sur un nouveau relèvement de 50 points de base cette semaine et sur une dernière intervention de 25 ou 50 points de base en mars. Par rapport à novembre, la BoE se montrera moins négative vis-à-vis de la croissance, alors que la prévision d’inflation sera plus faible, en raison du recul des prix de l’énergie. La facture énergétique moyenne devrait désormais être inférieure au plafond garanti par le gouvernement, même si celui-ci ne procédait pas à l’augmentation de plafond prévue en avril, de 2 500 à 3 000 livres par famille en moyenne. Pour le gouvernement, cela représente d’ailleurs environ 10 milliards de livres de dépenses en moins que prévu. La Banque d’Angleterre pourrait, avec la baisse de l’inflation générale, jouer plus rapidement la carte de la croissance, même si le danger n’est pas totalement écarté, surtout au vu des pénuries sur le marché de l’emploi, qui poussent l’inflation des services et les salaires à la hausse.

D’un point de vue relatif, la livre sterling ne devrait selon nous compter que sur un mimimum de soutien supplémentaire du côté des taux. Si l'on ajoute à cela l'environnement de risque, nous pensons que la paire EUR/GBP est en route pour un nouveau test de résistance dans le haut de la zone de 0,88. En cas de rupture, nous nous dirigerons rapidement vers des niveaux supérieurs à EUR/GBP 0,90.

Mathias Van der Jeugt, salle des marchés KBC

Le cours EUR/USD est sorti de l'étroite bande de fluctuation de ces derniers jours.