La banque centrale japonaise continue à faire bande à part

Cette semaine, pour le Japon aussi, la conjoncture s’est quelque peu assombrie. Le PMI de l’industrie manufacturière a diminué de 51,5 à 51. Cet indicateur signale que l’économie japonaise commence également à ressentir les effets du ralentissement conjoncturel international. En revanche, le PMI pour le secteur des services a augmenté de 49,5 à 51,9, ce qui montre la résilience du volet de l’économie axé sur la demande intérieure.

L’outsider de l’inflation et de la politique monétaire

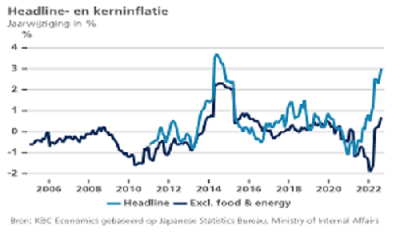

La hausse des prix de l’énergie et de l’alimentation, aggravée par l’affaiblissement du cours du change du yen, ont notamment fait grimper l’inflation headline à 3% en glissement annuel en août. En revanche, l’inflation de base (qui exclut les prix de l’énergie et de l’alimentation) n’a connu qu’une hausse légère, à seulement 0,7% en glissement annuel. Autrement dit, l’inflation sous-jacente est toujours largement inférieure à l’objectif de 2% de la Banque du Japon (BoJ). Celle-ci interprète en outre la hausse actuelle de l’inflation headline comme un phénomène transitoire, ce qui implique le risque qu’elle converge à nouveau vers l’inflation de base (trop) basse.

Cette situation est diamétralement opposée à celle des autres grandes économies (États-Unis, zone euro, Royaume-Uni…), qui subissent des pressions inflationnistes beaucoup plus importantes. La remarquable stabilité des prix au Japon est ancrée dans les anticipations inflationnistes rigides des entreprises et des ménages, qui restent autour de 0%. Ces faibles prévisions d’inflation se répercutent dans les négociations salariales et maintiennent ainsi la rigidité du niveau nominal des prix, malgré les efforts mis en œuvre depuis des années par la BoJ pour porter durablement l’inflation à 2%. De même, la composante cyclique du chômage, qui n’a pas encore été éliminée après la pandémie, continue à peser sur le taux d’inflation japonais.

Autant de bonnes raisons pour lesquelles la BoJ reste la seule grande banque centrale à maintenir son taux directeur négatif et ne prévoit, à l’heure actuelle, aucune modification à sa politique “d’assouplissement quantitatif et qualitatif, avec contrôle de la courbe des taux”. Concrètement, cela signifie surtout que la BoJ continuera jusqu’à nouvel ordre à imposer une limite supérieure de 25 points de base pour le taux d’intérêt à dix ans. Par conséquent, le défi pour la BoJ réside dans le fait que le différentiel de taux à 10 ans entre les États-Unis et le Japon devient de plus en plus marqué et que le cours du yen s’affaiblit fortement. Il est vrai que cela fait légèrement grimper l’inflation, mais ce type d’inflation “importée” n’est pas celui que la BoJ aspire à atteindre (elle voudrait plutôt une inflation soutenue par une demande intérieure robuste). À cela s’ajoute le fait que jusqu’à présent, les exportations japonaises n’ont guère profité de la faiblesse du yen. En collaboration avec le ministère des Finances, la BoJ tente à présent de résoudre la quadrature du cercle – une politique accommodante dans un contexte international tendu – en intervenant de manière ciblée sur les marchés des changes pour soutenir le yen. Ce n’est évidemment pas une solution durable. Il est toutefois peu probable que la BoJ adapte encore sa politique avant la fin du mandat du président Kuroda, en avril 2023. En tant que co-architecte de “l’Abenomics”, Kuroda est et reste favorable à une politique monétaire accommodante. Et jusqu’à nouvel ordre, le taux d’inflation faible lui donne la marge de manœuvre nécessaire pour l’appliquer.

L’inflation augmente, mais reste étonnamment modérée (évolution annuelle en %)