Une grand-messe monétaire

Les marchés financiers sont encore calmes aujourd’hui, notamment en raison des fermetures au Japon et au Royaume-Uni. Mais ne vous y trompez pas : les analystes ne vont pas chômer cette semaine. La "faute" aux banquiers centraux...

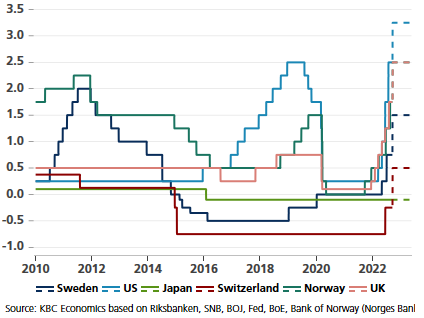

Demain, la banque centrale suédoise inaugurera une semaine particulièrement chargée. La Riksbank avait procédé à un premier relèvement de 25 points de base en avril. En juin, elle avait encore resserré ses taux de 50 pb. Pour demain, nous tablons sur une hausse de 75 pb. Le taux directeur s’élèverait ainsi à 1,5 %, son niveau le plus élevé depuis 2012. La couronne suédoise reste cependant faible par rapport à l’euro et encore plus par rapport au dollar. Et l'intervention vigoureuse sur les taux ne devrait pas y changer grand-chose. La Riksbank n’est en effet pas la seule banque centrale à appuyer des deux pieds sur la pédale de frein monétaire.

Mercredi, ce sera au tour de la Réserve fédérale américaine. Nous en avons déjà parlé la semaine dernière au moment de la publication des chiffres de l’inflation américaine.Un troisième relèvement de 75 pb (à 3-3,25 %) constitue notre scénario de base. Les projections de taux de la Fed (les "dots") sont importantes pour nos prévisions et celles du marché quant à l'éventualité d'une quatrième intervention consécutive en novembre. Nous considérons un mouvement de 100 pb comme peu probable. Provoquer un choc avec 100 points de base cette semaine et repasser à 50 points de base en novembre aurait le même effet de resserrement, mais créerait une volatilité inutile.

La journée de jeudi s'annonce particulièrement chargée, avec pas moins de quatre banques centrales qui se réunissent. La Banque du Japon maintiendra certainement sa ligne. Nous sommes toutefois curieux de savoir si des interventions de change seront évoquées. La BoJ a tenté un dernier coup la semaine dernière en se renseignant auprès des acteurs du marché pour savoir à quel taux ils seraient prêts à vendre leurs yens. Depuis lors, le cours USD/JPY évolue juste en dessous de la barre de 145. Un niveau historiquement faible, mais la dépréciation du yen est provisoirement à l'arrêt. En Suisse, la SNB se félicite de la vigueur de sa devise (EUR/CHF 0,96). Elle a donc intérêt à ne pas décevoir le marché. Un relèvement de 75 points de base à 0,5 % mettrait un terme à l’expérience des taux négatifs, démarrée il y a sept ans. Un resserrement de 100 pb est aussi évoqué de ci de là. Qui sait, la SNB aura peut-être envie de surprendre. Et vu le nombre limité de ses réunions (par trimestre), elle profitera peut-être de l’occasion ce jeudi. Les banques centrales de Norvège et du Royaume-Uni vont probablement poursuivre sur leur lancée (50 pb à 2,25 %). La fonction de réaction de la NOK présente de nombreuses similitudes avec celle de la SEK depuis le début de l'année, même si en un peu plus prononcé. Un grand bond en avant n’est ainsi pas non plus à l’ordre du jour pour la couronne norvégienne. Pour la livre, nous craignons que l'exercice d'équilibriste de la Banque d’Angleterre entre une inflation galopante et une économie désastreuse pèse lourd sur le plan technique (plus d’informations ici). RIP Sterling.

La BCE sera l'absent de marque. Francfort a déjà pris sa décision de politique au début du mois. Avec la publication de ses indicateurs de confiance PMI prévue ce vendredi, l'Europe fera aussi l'actualité économique cette semaine. Ce baromètre de la situation économique fait déjà depuis un certain temps état d’une croissance en déclin. Le constat sera le même en septembre. S&P Global, le bureau d’études qui publie les PMI, avait déjà prévenu dans l’édition du mois d’août. L'indicateur de l’industrie manufacturière est tombé sous le niveau qui marque la différence entre croissance et contraction (50) depuis juillet. Le secteur des services a rejoint cette tendance le mois dernier avec la disparition des effets de la la réouverture de l'économie. L'indicateur global devrait atteindre son niveau le plus faible depuis janvier de l’année dernière (48,1).

Taux directeurs actuels et attendus après cette semaine.