Avec ou sans orientation, la volatilité est de retour !

Mesdames, Messieurs,

4,25 % d’ici mars de l’année prochaine et certainement pas plus bas dans les 12 mois qui suivent.

Je vous souhaite un bon week-end. Nous nous reverrons le 21 septembre.

Pour les marchés, le président de la Fed, Jerome Powell, peut se dispenser de toute autre explication économique à condition qu'il réponde clairement à trois questions essentielles. À quel niveau ? À quel rythme ? Et pendant combien de temps ?

Aujourd’hui, nous nous faisons l’avocat du diable : Powell donnera-t-il des indications précises sur les intentions à court terme de la Fed (sans parler de celles à long terme) ? Hier, la publication du procès-verbal de la réunion de la BCE de juillet nous a rappelé la conférence de presse donnée par Powell à la sortie de la réunion de la Fed au cours du même mois. Dans son procès-verbal, la BCE explique qu’elle a volontairement renoncé à sa politique de communication autour des taux directeurs. Cette "forward guidance" s'est avérée très utile lorsque les taux étaient à leur plancher. La banque centrale a, par ce biais, pu garantir qu'elle maintiendrait une politique accommodante pendant une longue période. Dans les circonstances actuelles, la forward guidance prive la banque centrale de toute flexibilité, optionnalité et dépendance aux données. Powell en était déjà arrivé à la même conclusion en juillet. En mai, la Fed avait relevé son taux directeur de 50 points de base et avait promis un même rythme de "resserrement" lors des réunions suivantes. Au final, la banque est revenue sur ses paroles à deux reprises et a relevé son taux directeur de 75 points de base en juin et en juillet, après autant d'accélérations plus fortes que prévu de l’inflation. Powell ne veut pas que cela arrive une troisième fois. La crédibilité reste le bien le plus précieux d’une banque centrale. En moins de temps qu'il ne faut pour le dire, vous pouvez rapidement être qualifié de "unreliable boyfriend". Une banque centrale ne peut et ne veut pas devenir elle-même une source supplémentaire de volatilité. La parole est d'argent, le silence est d'or. En juillet, aucune indication spécifique n'a donc été donnée pour septembre. Il est clair que le cycle de resserrement de la Fed n’est pas encore terminé, mais pour le reste, il manque de perspectives. Powell et ses collègues se sont donc couverts pour les chiffres économiques prévus entre le 27 juillet et le 21 septembre. En attendant, nous avons déjà reçu une nouvelle série de chiffres mensuels et une autre suivra encore. Pourquoi la Fed changerait-elle déjà aujourd'hui son approche (garder les mains libres le plus longtemps possible) ?

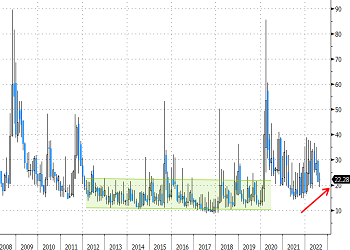

Après la décision de la Fed en juillet, le marché n'a pas su sur quel pied danser. Au cours de la décennie qui a suivi la crise financière, il s'était habitué au soutien de la Fed, lequel avait permis d'atténuer la volatilité. Aujourd'hui, il est partagé entre deux visions : celle d’une Fed prudente qui tient compte du risque de récession futur et ralentit son cycle de normalisation et celle d’une Fed agressive qui poursuit sans relâche sa croisade contre l'inflation via des relèvements de taux rapides et significatifs. Pour ceux à qui cela aurait échappé : la volatilité est de retour.

Mathias Van der Jeugt, salle des marchés KBC

Indice de volatilité VIX : la fin de la prévisibilité de la politique de la Fed annonce un retour de la volatilité sur les marchés.