La MNB enchaîne encore avec 100 points de base

Pas de vacances d’été pour les banquiers centraux. En moins de trois semaines, les décideurs monétaires se sont réunis pour l’UE, le Royaume-Uni, les États-Unis, l’Australie et jusqu’en Europe centrale. La semaine prochaine, ce sera au tour de la Tchéquie. De son côté, la MNB hongroise a passé la situation en revue hier. Voyons son verdict de plus près.

La banque centrale hongroise a procédé à un relèvement de taux d’intérêt attendu de 100 points de base, à 10,75%. Petite précision: depuis le début du resserrement monétaire en juin de l’année dernière, cela porte le total des relèvements à quatre chiffres (1 015 pb)! Ce jeudi, Budapest portera au même niveau son taux de dépôt hebdomadaire, un deuxième instrument important pour la politique monétaire. La logique de la MNB ne change pas: au mois de juin, l’inflation s’est accélérée pour atteindre 11,7% sur une base annuelle. À l’heure actuelle, les mesures déflationnistes prises par les pouvoirs publics en matière d’énergie et de carburant faussent même les chiffres. Si l’on corrige de cet aspect, l’inflation de base atteint 13,8%. La MNB ne s’attend pas à ce que les choses s’améliorent avant l’automne, bien au contraire. Indépendamment de la forte dynamique sous-jacente, certaines mesures publiques sur le point d’expirer pourraient encore faire monter l’inflation de 3 points de pourcentage. Le taux élevé persistant affecte les prévisions des consommateurs et des producteurs, qui s’attendent à ce que les prix continuent à se comporter de la même manière à l’avenir. L’une des tâches d’une banque centrale consiste à éviter que l’économie ne tombe dans une spirale inflationniste auto-alimentée due à ces effets dits de second tour ou, dans le cas de la Hongrie, à l’en sortir. Pour la MNB, la stabilité des prix prime donc actuellement toujours sur la dégradation – bien qu’elle ne soit pas dramatique pour l’instant – (des perspectives) de la croissance. Elle réaffirme son intention de continuer à relever les taux jusqu’à ce que deux conditions soient remplies. Premièrement, à la fin de l’horizon de politique (en 2024), l’inflation doit se rapprocher de l’objectif de 3% et s’y maintenir. Deuxièmement, les risques haussiers actuels du taux d’inflation doivent à nouveau être répartis de manière équilibrée. Fondamentalement, la MNB veut mettre un terme aux mauvaises surprises et faire en sorte que les prix diminuent assez rapidement. Jusqu’à nouvel ordre, ces deux conditions ne sont pas réunies et de nouvelles mesures de resserrement s’imposent donc, comme l’a formellement confirmé le vice-gouverneur Virag.

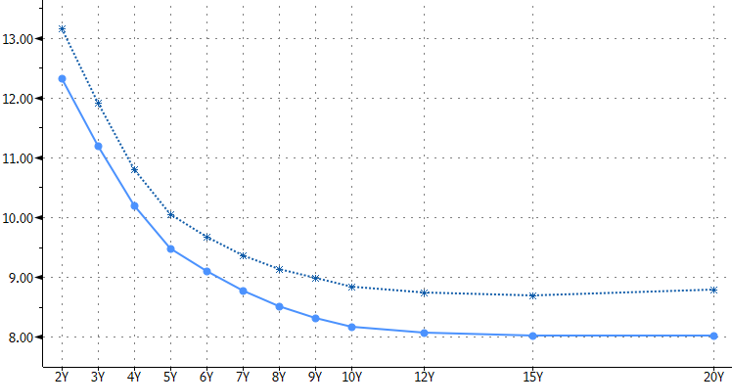

Nous nous attendons à ce que le taux directeur atteigne son pic aux alentours de 13,5% d’ici la fin de cette année. Les marchés monétaires hongrois adoptent un positionnement légèrement plus prudent, à savoir 13%. C’est un niveau élevé, mais néanmoins inférieur aux plus de 14% prévus il y a deux semaines. Dans le même temps, nous observons un revirement progressif sur le marché hongrois des taux (swap). Les niveaux (records) atteints il y a peu sur toutes les durées sont en train de diminuer. Beaucoup de choses peuvent changer en peu de temps (taux d’inflation, quotas de gaz russe…), mais cela suggère néanmoins que la pression des marchés sur la banque centrale diminue au moins temporairement, bien que la faiblesse persistante du forint (EUR/HUF 404,5) complique la tâche de la MNB. Si les négociations avec l’UE sur le fonds de relance aboutissent, ce serait un coup de pouce bienvenu.

Non seulement en Hongrie, mais aussi en Tchéquie et en Pologne, nous constatons une stabilisation sur les marchés financiers. Les marchés monétaires estiment qu’après deux autres relèvements soit modestes (Tchéquie: 25 points de base), soit moyens (Pologne: 50 points de base), les deux pays seraient parvenus au terme de leur cycle haussier. Se pose alors la question du début du mouvement inverse. À quand un premier abaissement des taux? Impossible à dire, surtout dans les circonstances actuelles, quand la condition première est et restera une baisse convaincante du taux d’inflation. Mais géographiquement parlant, nous estimons que la Hongrie, vu ses mesures de resserrement très agressives, sera la première à entrer dans cette nouvelle phase, au plus tôt en mars de l’année prochaine.

Courbe des taux de swap hongrois: les niveaux records des taux (d’Europe centrale) diminuent.