Le marché immobilier de l’UE atteint un nouveau pic

Vendredi dernier, Eurostat a publié ses chiffres harmonisés des prix des logements pour le premier trimestre de 2022. Dans la plupart des États membres de l’UE, le marché reste torride: sur l’ensemble de l’Union européenne, les prix des nouveaux logements et des logements existants ont augmenté de 10,5% par rapport au même trimestre de 2021. La dynamique des prix se renforce donc encore (bien que dans une moindre mesure cette fois). Au cours des quatre trimestres consécutifs de 2021, la hausse annuelle des prix dans l’UE27 s’est élevée respectivement à 6,2%, 7,5%, 9,3% et 10,1%.

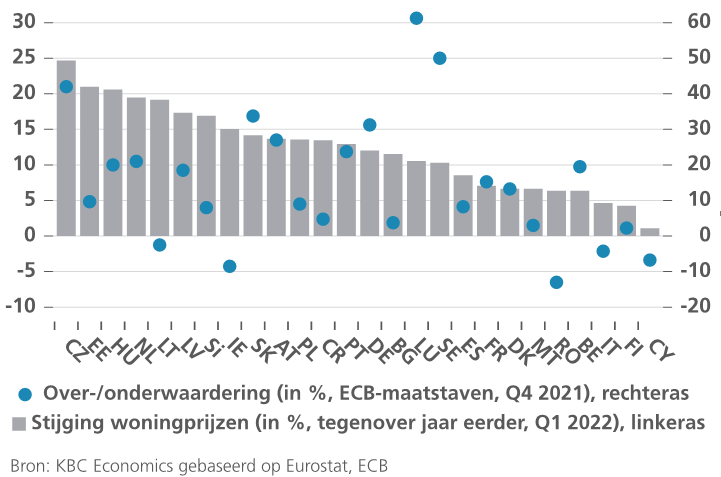

Au T1 2022, la hausse des prix a dépassé les 10% dans 17 États membres. Au T4 2021, c’était le cas pour 15 États membres. Les hausses les plus fortes ont été enregistrées en République tchèque (24,7%), en Estonie (21,0%), en Hongrie (20,6%), aux Pays-Bas (19,5%) et en Lituanie (19,1%). Les pays où les prix ont le moins augmenté sont Chypre (1,1%), la Finlande (4,3%), l’Italie (4,6%) et la Roumanie et la Belgique (6,4%). En Belgique, la dynamique des prix a légèrement augmenté au T1 2022, mais cela fait suite à un refroidissement considérable enregistré fin 2021, de 8,2% au T3 à 6,0% au T4.

Il est frappant de constater que les marchés immobiliers européens sont déjà en plein essor depuis un certain temps. Les prix dans l’UE ont commencé à se redresser à partir de 2013, avec une croissance oscillant en permanence entre 4% et 5% au cours des années qui ont précédé la pandémie (2016-2019). Ils n’ont ensuite plus cessé de grimper, pour atteindre 10,5% au premier trimestre de 2022. Le marché du logement a certainement été soutenu par les aides au revenu dont ont bénéficié les citoyens pendant la pandémie et la reprise économique rapide et robuste en 2021. D’un point de vue plus fondamental, la hausse des prix s’expliquait aussi par la faiblesse historique des taux d’intérêt et le manque de réactivité de l’offre de logements dans de nombreux pays.

Le marché va refroidir

En raison de la forte dynamique des prix, la surévaluation du marché immobilier s’est emballée dans de nombreux États membres de l’UE pendant les années de pandémie. Selon la moyenne des quatre méthodes de valorisation calculée par la Banque centrale européenne (BCE), la surévaluation dans l’ensemble de l’UE s’élevait à près de 15% au quatrième trimestre de 2021 (moyenne non pondérée des 27 pays; pas encore de chiffres pour le premier trimestre de 2022). En particulier pour le Luxembourg, la Suède et la Tchéquie, les chiffres de la BCE font état d’un marché fortement surévalué (c’est-à-dire à plus de 40%).

Or depuis, les vents économiques ont tourné et le marché immobilier est confronté à un climat moins favorable. Les taux à long terme sont en forte hausse depuis un certain temps et la crise énergétique et ukrainienne freine fortement la croissance économique. Pour de nombreux ménages, il devient de plus en plus difficile de financer leur propre habitation et l’incertitude croissante pourrait pousser les acheteurs potentiels à reporter leur décision d’achat. D’autre part, l’offre de nouveaux logements dans certains pays, en particulier en Europe centrale, reste limitée. Dans la plupart des pays de l’UE, les prix de l’immobilier devraient encore augmenter au cours des prochains trimestres, mais à un rythme plus lent que l’inflation générale, de sorte que la croissance réelle des prix deviendra négative.

Dossier brûlant: dynamique des prix et valorisation des marchés immobiliers de l’UE