La politique monétaire ou budgétaire pourrait-elle sauver la Chine ?

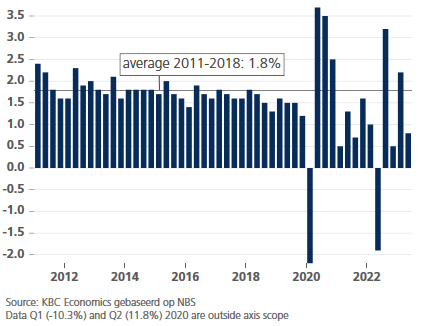

Les derniers chiffres confirment que la reprise économique en Chine s'essouffle déjà. Au deuxième trimestre de 2023, le PIB a progressé à un rythme relativement lent (pour la Chine) de 0,8 %. Pour remettre ce chiffre en perspective, la croissance en glissement trimestriel du PIB chinois a été remarquablement (presque incroyablement) stable entre 2011 et 2018, avec un taux tournant autour de 1,8 %. Les fortes fluctuations observées depuis la crise du coronavirus ont peut-être troublé les pistes, mais la tendance reste claire : depuis la mi-2018, la Chine connaît une croissance plus faible (voir graphique).

Les performances économiques décevantes de la Chine au cours de ces cinq dernières années sont dues à de nombreuses raisons, parmi lesquelles la guerre commerciale, les mesures de restriction sévères prises pendant la pandémie et la crise immobilière. Les problèmes économiques, auxquels s'ajoute une dose d’incertitude politique (par ex. la réglementation stricte et les tensions géopolitiques avec l’Occident), ont régulièrement pesé sur le moral des entrepreneurs nationaux, le sentiment des investisseurs étrangers et la confiance des consommateurs (cette dernière reste particulièrement faible).

Les chiffres de juin n’ont rien d'encourageant. La dynamique de la production industrielle s’est certes accélérée (de 0,63 % à 0,68 % en glissement mensuel), mais celle du commerce de détail a ralenti (de 0,39 % à 0,23 % en glissement mensuel). Les exportations se sont repliées (-12,4 % en glissement annuel), de même que les investissements dans le secteur privé (-0,2 % en glissement annuel depuis le début de l'année). Le chômage des jeunes a grimpé à 21,3 %. On peut dès lors s'attendre à ce que d'autres interventions politiques soient nécessaires pour remettre l’économie sur la bonne voie. La croissance est en effet inférieure à son potentiel et, contrairement à ce qui se passe ailleurs dans le monde, l’inflation (0,0 % en glissement annuel en juin) n’est guère un sujet de préoccupation (c'est plutôt la déflation qui inquiète). Mais il y a des raisons pour lesquelles les mesures de politique monétaire et budgétaire sont jusqu’à présent restées parcellaires et ciblées. L’ouverture des vannes aurait également de lourdes répercussions sur l’économie.

Du côté de la politique monétaire, se pose le problème des différentiels de taux avec les autres grandes économies (qui sont dans un cycle de resserrement) et l’effet sur les investissements internationaux en Chine. Depuis début 2023, le CNY s’est déprécié de plus de 2 % par rapport à l’USD, ce qui a fait fondre pratiquement tous les gains réalisés après la levée de la politique zéro Covid l’année dernière. Un assouplissement significatif de la politique mettrait vraisemblablement la devise encore davantage sous pression. Dans l’intervalle, les marges nettes d’intérêt des banques chinoises sont sous pression, car les abaissements progressifs du taux directeur e

t les politiques visant à réduire les coûts des crédits n’ont pas réussi à stimuler fortement la demande de crédit.

En raison de l’inquiétude croissante concernant les bilans des véhicules de financement des autorités locales, combinée à la crise immobilière, il est également difficile de se fier aux leviers habituels des incitants budgétaires (pour plus de détails, voir : Dette, découplage et diversification de la croissance : les nombreux défis de la Chine). Le surendettement constitue l’un des principaux défis structurels de la Chine. De nouvelles interventions n'aideraient pas vraiment à résoudre ce défi à long terme. Si, dans la réalité, des mesures politiques sont en effet nécessaires pour stimuler une reprise qui est à la traîne, les moyens à la disposition des autorités ne suffiront peut-être pas à changer vraiment la donne.

Tendance baissière de la croissance trimestrielle du PIB réel chinois, en % en glissement trimestriel, corrigée des effets saisonniers.