Le FMI revoit ses perspectives de croissance à la baisse

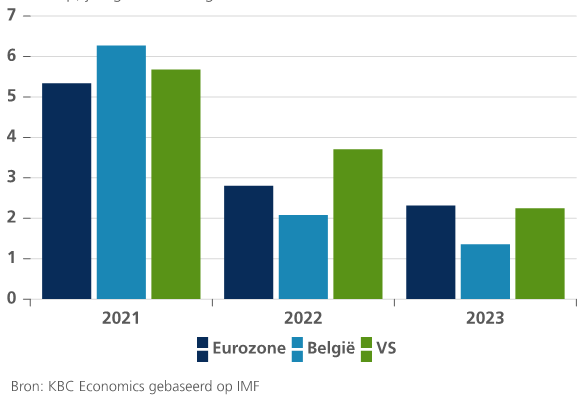

Hier, le FMI a revu à la baisse ses perspectives de croissance pour l’économie mondiale. L’annonce n’a pas particulièrement surpris. Cette dégradation résulte de l’invasion de la Russie en Ukraine, qui porte un coup à l’économie mondiale alors même qu’elle n’est pas encore totalement remise de la pandémie. Le FMI est clairement devenu plus pessimiste par rapport à la zone euro, avec une croissance revue à la baisse de 2,8% pour 2022 (1,1 point de pourcentage de moins que dans sa mise à jour de janvier) et de 2,1% pour la Belgique (pas de mise à jour de janvier disponible). En ce qui concerne les États-Unis, la baisse des perspectives pour 2022 est de “seulement” 0,3 point de pourcentage, à 3,7%.

Le FMI s’attend aussi à ce que l’inflation reste élevée plus longtemps, surtout vu la hausse des prix des matières premières. Ses prévisions d’inflation pour la zone euro en 2022-23 s’élèvent respectivement à 5,3% et 2,3% (8,0% et 1,3% pour la Belgique), et à 7,7% et 2,9% pour les États-Unis.

Dilemmes de politique

Cette poussée inflationniste, combinée à une croissance économique plus faible, complique l’exercice d’équilibre des banques centrales qui entament ou qui ont déjà entamé leur cycle de resserrement. Selon le FMI, en matière de politique budgétaire, le défi actuel consiste à reconstituer des tampons budgétaires après l’énorme expansion qui a eu lieu, tout en procédant aux dépenses publiques nécessaires pour faire face aux conséquences de la crise actuelle – en particulier la forte hausse des prix de l’énergie et de l’alimentation pour les ménages. La forte accumulation de la dette pendant la pandémie a en effet limité la marge de manœuvre budgétaire. En outre, l’environnement de hausse des taux d’intérêt est susceptible de mettre sous pression la perception du marché quant à la viabilité de la dette publique.

Pour le FMI, les risques baissiers restent dominants, comme une nouvelle escalade de la guerre et des sanctions politico-économiques à l’encontre de la Russie. En outre, le financement externe de nombreuses économies émergentes est vulnérable dans un contexte de hausse des taux directeurs, surtout de la part de la Fed. De même, le risque de tensions sociales en raison des prix élevés de l’alimentation et de l’énergie peut peser sur le pouvoir d’achat de nombre de ménages. Cela peut devenir un facteur politique important, comme nous le voyons dans le cadre de la campagne des élections présidentielles en France. Enfin, un ralentissement de la croissance plus important que prévu en Chine, en raison de la politique zéro COVID, s’ajoute à ces risques. Avant-hier, la Chine a publié ses chiffres de croissance pour le premier trimestre. Sur une base trimestrielle, la croissance a ralenti de 1,6% en glissement trimestriel au T4 2021, à 1,3% en glissement trimestriel. En glissement annuel, le rythme de croissance s’élève à 4,8%. Les séries mensuelles confirment que la majeure partie de la croissance a été réalisée en janvier et février. L’objectif de croissance de 5,5% mis en avant par le gouvernement chinois est déjà mis en doute. Outre les conséquences de la politique zéro COVID, les prix élevés des matières premières (hausse des coûts de production), la crise immobilière et le durcissement de la réglementation dans certains secteurs assombrissent les perspectives économiques. Pour l’instant, si la banque centrale chinoise n’a pas encore procédé à des abaissements de taux, elle a cependant déjà assoupli sa politique monétaire par le biais d’injections importantes de liquidités.

Le FMI a revu ses perspectives de croissance fortement à la baisse (PIB réel, croissance annuelle moyenne en %)