Le retour des anciens risques

À la veille de sa réunion annuelle à Davos, le Forum économique mondial (FEM) a publié son rapport annuel sur les risques mondiaux. Ce document est basé sur une enquête portant sur la manière avec laquelle 1 200 experts du monde entier (universitaires, hommes d’affaires, membres de gouvernements et de la communauté internationale) perçoivent les risques.

Les personnes interrogées ne sont pas devenues plus optimistes. Dans le rapport de l’année dernière, un sondé sur dix avait déclaré s'attendre à des scénarios catastrophes. Aujourd’hui, ils sont 13 % à partager ces craintes sur un horizon de deux ans. Sur un horizon de dix ans, ils sont même un sur cinq à redouter l’une ou l’autre catastrophe. 69 % des personnes interrogées estiment que le monde restera très volatil dans les deux prochaines années, avec des surprises. L’année dernière, elles étaient moins de 42 % à penser de la sorte.

Les mauvaises surprises que nous avons connues l’année dernière expliquent évidemment en partie cette évolution. Au début de 2022, la pandémie et ses conséquences sur l'économie constituaient encore un thème dominant. Presque personne ne s'attendait à ce qu'une nouvelle guerre éclate en Europe. Mais cela s’est tout de même produit. L'utilisation de l’énergie et des denrées alimentaires comme armes de guerre a alors fait dérailler l’inflation et a poussé les banques centrales à mettre beaucoup plus brutalement que prévu un terme à l’ère de l’argent bon marché. Avec toutes les conséquences que cela implique pour les pouvoirs publics, les entreprises et les ménages. Dans l’intervalle, la reprise économique post-coronavirus - encore trop discrète - a entraîné une hausse des émissions de carbone.

Les turbulences de l’année dernière ont entraîné un retour au premier plan "d'anciens risques", comme l’inflation élevée, les guerres commerciales, les fuites de capitaux des économies émergentes, les troubles sociaux généralisés, les tensions géopolitiques et le spectre d'une guerre nucléaire. Le rapport souligne que peu de chefs d’entreprise et de décideurs politiques de la génération actuelle ont de l’expérience en la matière. Les anciens risques sont renforcés par des développements relativement nouveaux comme les niveaux d’endettement intenables, la faiblesse de la croissance et des investissements, la démondialisation, le recul du développement humain après des décennies de progrès, le développement rapide et inarrêtable des technologies, tant à usage civil qu'à usage militaire, et la pression croissante du changement climatique alors que les chances de stopper le réchauffement de la planète deviennent de plus en plus minces. Dans un horizon à dix ans, six des dix principaux risques sont liés à l’environnement. Quatre d’entre eux se trouvent en tête du classement. Dans le classement sur un horizon à deux ans, le top cinq comprend, outre deux risques environnementaux et la possibilité de confrontation géoéconomique, les risques liés au coût élevé de la vie et l'affaiblissement de la cohésion sociale et l'augmentation de la polarisation sociétale.

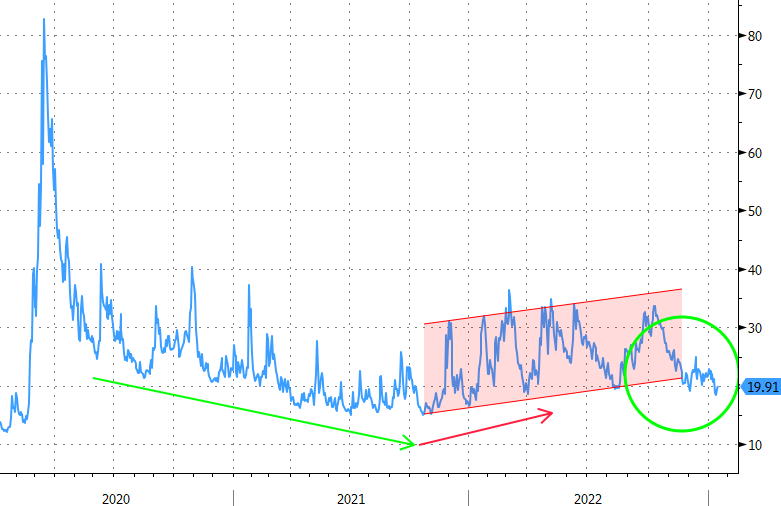

Il est frappant de constater que la manière dont les experts perçoivent les risques ne cadre pas avec l'appétit pour le risque actuellement observé sur les marchés financiers. Depuis l’automne 2022, celui-ci a de nouveau augmenté, comme en témoigne la baisse de l’indice VIX (voir le graphique). Les experts sont peut-être trop pessimistes. Mais il est fort probable que l’appétit pour le risque ait été gonflé par les chiffres d’inflation meilleurs que prévu qui viennent d'être publiés et qui incitent les marchés à se montrer trop optimistes par rapport à l'évolution de la politique monétaire. Seul le temps nous le dira...

VIX : volatilité attendue du S&P 500 le mois prochain