Achat groupé 2.0 : the good, the bad and the risky

Un sommet de l'OTAN, un sommet européen et un sommet du G7. La semaine dernière, Bruxelles s'est retrouvée au centre de la politique internationale et de la diplomatie au plus haut niveau. Parmi toutes les déclarations d’intention, la proposition d'agir en groupe sur les marchés du gaz a notamment retenu l'attention. La Commission européenne est, dans ce cadre, invitée à examiner avec l’industrie un certain nombre de propositions visant à plafonner le prix du gaz (et à limiter les effets de contagion sur l’électricité). Notamment via l’achat groupé de gaz au niveau de l’UE.

Une proposition logique ?

L’achat groupé n’entraînera vraisemblablement pas une baisse substantielle du prix du gaz sur le marché mondial. L’UE n'a en effet pas suffisamment de poids sur les marchés internationaux du gaz pour cela. Mais, s’il est mis en œuvre de manière ciblée, en visant par exemple le gaz russe, ce type d'achat peut fonctionner. Même si l'entreprise reste risquée. L’idée derrière cette proposition est de faire baisser le prix du gaz russe et de donner un coup supplémentaire à l’économie et aux oligarques russes. Et, à ce titre, une collaboration européenne qui mettrait sous pression le prix du gaz (russe) paraît plus efficace que l’alternative d'un embargo européen sur les importations.

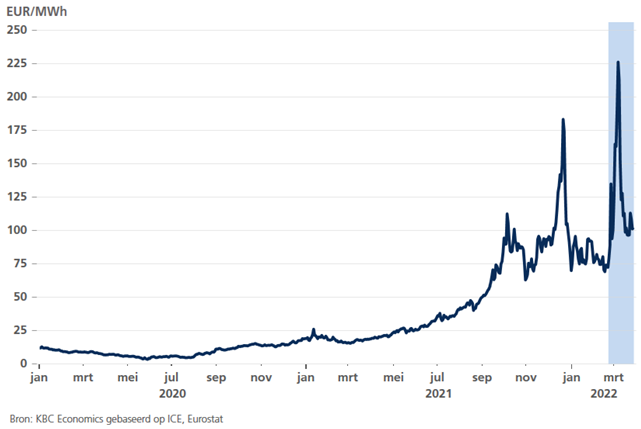

Pourquoi ? L'embargo toucherait en premier lieu l’économie européenne, qui dépend du gaz, tandis que l’achat conjoint permettrait (idéalement) de peser sur les bénéfices excédentaires que réalise la Russie sur les marchés du gaz. Le récent quadruplement des prix du gaz (voir le graphique 1) se traduit en effet par une augmentation des gains, qui viennent alimenter le Trésor russe. L’achat groupé (de gaz russe à un prix inférieur à celui du marché) permettrait de retenir une partie de ces bénéfices excédentaires en Europe (et de toucher donc la Russie) et de réduire le prix effectif du gaz en Europe (ce qui protégerait l’économie européenne). L' idée n’est d'ailleurs pas si neuve. Elle circulait déjà sous la forme d'une taxe punitive sur le pétrole, un concept imaginé par Ricardo Haussmann, professeur d’économie à Harvard.

Succès non garanti

Une idée pas si folle donc ? La probabilité de réussite dépend toutefois de la dépendance de l’offre et de la demande sur le marché du gaz (ce que l'on appelle les élasticités) et du nombre de pays de l’UE prêts à rejoindre le groupe d'acheteurs. La faible élasticité de l’offre de gaz russe - plus de 70 % du gaz est destiné à l’Europe - signifie que l’Europe dispose d’un certain pouvoir de marché pour imposer des baisses de prix. Une "ristourne" sur le prix du gaz ne doit donc pas être automatiquement exclue. Une telle ristourne est, par exemple, déjà appliquée sur le pétrole russe, qui est vendu 30 dollars US en dessous du prix du marché (à la Chine). Mais il convient encore une fois de nuancer. À court terme, la demande de gaz européenne semble également peu élastique en raison de la dépendance de son industrie, qui a pour effet de renforcer le pouvoir de négociation des fournisseurs de gaz.

L’idée de l'achat groupé vaut la peine d’être essayée. L’alternative - le chacun pour soi - signifierait un pouvoir de négociation moindre pour l’acheteur et donc probablement un prix plus élevé. Reste à savoir si cela permettra de tirer le meilleur parti de la situation, surtout si la Russie garde la main sur le robinet de gaz.

Prix du gaz sur le marché européen (ICE Dutch TTF Daily Gas)