Renaissance européenne: qui payera la facture?

À l'approche des élections du Parlement européen, nombre de leaders politiques dévoilent leurs accents stratégiques pour les années à venir. Le plaidoyer en faveur d'une Europe plus forte est unanime, mais l'interprétation concrète de ce concept diverge bien entendu beaucoup d'une fraction politique à l'autre et au sein même des différentes fractions représentées au Parlement européen. Les élections qui se sont tenues récemment dans plusieurs États membres laissent à penser que les partis eurosceptiques connaîtront également un succès non négligeable lors des élections européennes. Quant aux partis européens plus traditionnels, ils auront fort à faire pour obtenir une majorité stable au sein du Parlement européen. Cette situation présente au moins un avantage: le débat sur l'avenir de l'Europe aura lieu, et les ambitions politiques ne pourront être réalisées que moyennant des propositions et engagements clairs. Dans le passé, les élections du Parlement européen étaient généralement des non-événements, de sorte que les citoyens européens manifestaient peu d'intérêt pour la scène politique, et par extension pour l'Europe dans son ensemble.

Le président français Emmanuel Macron a dernièrement lancé un coup de semonce explicite en appelant les citoyens européens — et non les citoyens français — à faire front en faveur d'un projet européen positif, en réaction à la montée du nationalisme dans un nombre croissant d'États membres. À travers sa proposition de "Renaissance européenne", il laisse dans le même temps entendre que des choses doivent changer en Europe. Du point de vue économique, nous ne pouvons qu'applaudir à cette idée. L'économie européenne est en effet à nouveau à la traîne dans une perspective mondiale. Car si les ralentissements de la croissance observés aux États-Unis et en Chine restent modérés, l'Europe, elle, peine à redonner de l'élan à son économie. On y verra une nouvelle preuve du peu de moyens dont l'Europe dispose pour stimuler la conjoncture macroéconomique à l'échelle européenne. Le ralentissement de la croissance touche pour ainsi dire tous les États membres de l'Union — certains plus que d'autres —, mais une réponse commune se fait attendre. L'Europe ne dispose ni des instruments budgétaires, ni des compétences politiques adéquates pour stabiliser la situation lorsqu'une tempête internationale s'abat sur l'économie. Avec un budget européen qui représente moins de 1% de son PIB, l'Europe n'est pas en mesure de jouer un rôle actif dans la relance à court terme de son économie. L'Europe ne joue un rôle qu'à plus long terme, principalement à travers les fonds prévus pour les États membres et régions défavorisés. Très vite, les arguments avancés par nombre de décideurs politiques en faveur de la création d'un budget à part entière à l'échelle de l'UE/UEM se heurtent à une opposition farouche de la part des plus grands États membres, qui craignent qu'un tel budget ne serve exclusivement à intensifier les transferts au sein de l'Europe, sans aucun contrôle européen sur la politique menée au sein des différents États membres.

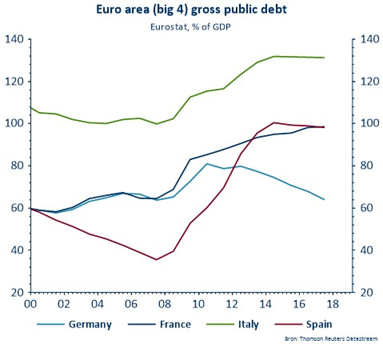

L'idée de renaissance avancée par Emmanuel Macron repose sur trois piliers: la liberté, la sécurité et le progrès. Ce dernier pilier, surtout, est essentiel pour l'avenir de l'Europe. L'Europe est à la traîne en termes de croissance de la productivité, de création d'emploi, d'innovation et autres. Autrement dit, les fondements devant mener à une société européenne plus prospère sont fragiles en ce moment. Mais tout a un coût, et les finances publiques des États membres européens (voir graphique), exception faite de l'Allemagne, ne permettent pas de se lancer dans de grandes aventures. Il faudra donc examiner comment l'Europe pourrait mobiliser les moyens financiers nécessaires à la mise en place d'un projet ambitieux. Le débat sur la création d'une dette souveraine commune à l'échelon européen touche certes une corde sensible, mais se justifie pleinement d'un point de vue économique. Si l'on veut investir dans l'avenir de l'Europe, il est souhaitable de financer ces investissements à l'échelon européen. Il devrait aussi être possible d'impliquer plus étroitement le secteur privé dans ces investissements structurels en faveur de l'Europe. Dans ces domaines, l'Europe a un sérieux tour de retard sur par exemple l'approche américaine ou chinoise. Le moment est donc venu de changer son fusil d'épaule.

Figure - Euro area (big 4) gross public debt