Secteur automobile: rêve américain et cauchemar européen

Généralement, il nous importe peu en Europe de savoir ce que Donald Trump lit ou non. Mais aujourd’hui, la situation est différente. Plus tôt cette semaine, le président américain a reçu de son ministère du commerce un rapport sur l’impact économique des importations de voitures, camions et pièces détachées en provenance d’Europe. Jusqu’ici, le président est d’ailleurs le seul à avoir vu ce rapport, car il n’a pas été rendu public. Son contenu est important, et surtout l’interprétation qui lui sera donnée. Il se pourrait que ce rapport fournisse un argument pour introduire des taxes à l’importation plus élevées sur les produits de l’industrie automobile européenne. Si le président Trump veut s’attaquer aux importations européennes de sa propre initiative, sans impliquer le Congrès américain, il devra invoquer comme argument la sécurité nationale, comme il l’a fait pour l’introduction de taxes plus élevées sur l’acier et l’aluminium. En dépit des protestations internationales, l’argument de la sécurité nationale avait encore un certain sens pour ce secteur étant donné qu’il s’agit de matières faisant l’objet d’une utilisation intensive dans l’industrie de la défense. Pour les voitures et leurs pièces détachées, les choses sont un peu différentes. La discrimination des constructeurs automobiles européens semble surtout avoir pour objectif d’avantager les producteurs américains, ce qui cadre évidemment parfaitement dans l’idéologie America First – plus de voitures américaines sur les routes américaines.

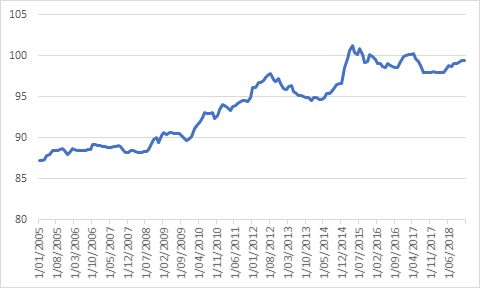

Si le président opte pour cette piste, les implications économiques pourraient être énormes. Le secteur automobile européen souffre déjà de l’introduction de réglementations plus strictes en matière d’environnement, de la surproduction mondiale et de l’avènement de nouveaux producteurs dans les économies émergentes. La croissance limitée que laisse entrevoir le secteur automobile allemand en témoigne (voir graphique). Une augmentation des taxes à l’importation américaines est ce qui pourrait arriver de pire à l’Europe, en particulier en ce moment. L’Europe fait dès lors preuve d’une remarquable assertivité. La Commission européenne avait déjà riposté plutôt prudemment à l’augmentation des taxes à l’importation américaines sur l’acier et l’aluminium, à travers quelques révisions à la hausse symboliques sur des produits comme le whisky américain et les motos Harley-Davidson. Cette fois, on peut s’attendre à une réaction différente. La Commission a d’ores et déjà préparé une liste de hausses des taxes douanières portant sur des biens américains importés au sein de l’UE représentant environ 20 milliards. L’ampleur de ces représailles ne manquera pas de provoquer à son tour une riposte américaine, de sorte que le risque d’une escalade rapide et violente est particulièrement grand.

Les trois mois à venir seront cruciaux. Si le président Trump utilise le fameux rapport "secret" comme une arme dans le cadre des négociations commerciales en cours avec l’UE, les dégâts pourraient rester limités. L’UE sera alors sans doute contrainte de faire davantage de concessions, ce qui pourrait également perturber le marché. À long terme, ce sont les fondamentaux économiques comme l’innovation qui déterminent les modèles commerciaux bilatéraux, et non les interventions politiques artificielles. Si par contre Donald Trump opte pour la confrontation, l’Europe se retrouvera face à un énorme problème vu que le secteur automobile européen est étroitement lié à l’économie européenne dans sa totalité.

L’Union européenne s’efforce toujours de convaincre le président américain de renoncer à une confrontation. La Commission a récemment souligné l’importance de la production automobile européenne sur le territoire des États-Unis. Cette production a en effet créé 120.000 emplois aux États-Unis et est exportée à raison de 60%. En ce sens, les producteurs automobiles européens contribuent donc à réduire le déficit de la balance commerciale américaine.

Dans l’intervalle, la possibilité d’une escalade du conflit commercial continuera à peser sur le sentiment des entreprises dans toutes les économies occidentales. Et donc l’incertitude persistera, causant un préjudice irréversible aux perspectives économiques.

Figure - Exportations allemandes de voitures et pièces détachées - (indice; source: Destatis, 2019)