BOE: une optimiste parmi les banques centrales?

Les mouvements de marché sont la plupart du temps le fruit d'un "positionnement relatif". Des nouvelles moins mauvaises provoquent ainsi souvent une réaction positive. A contrario, si des attentes élevées sont déçues, le marché réagit alors négativement. Ces derniers temps, nous avons été submergés par des ajustements négatifs des chiffres de croissance de la part de toute une série de banques centrales et autres organismes officiels. La Fed est devenue plus prudente, le président de la BCE Mario Draghi a fait état d'un accroissement des risques, la Commission européenne a revu ses prévisions de croissance à la baisse pour l'UEM et l'Allemagne s'attend à un net ralentissement de croissance cette année. À l'autre bout de la planète, la perspective d'un resserrement de taux s'est aussi éloignée avec le revirement de la Reserve Bank of Australia. C'est dans ce contexte que la Banque d'Angleterre (BoE) a présenté hier ses prévisions pour l'économie britannique et les implications de celles-ci sur sa politique.

La BoE n'a évidemment pas pu ignorer le nœud gordien des négociations sur le Brexit. La détérioration du contexte international et les incertitudes persistantes autour de la sortie du Royaume-Uni de l'UE ont forcé Carney & Co à revoir leurs prévisions de croissance à la baisse. La banque s'attend ainsi à une croissance de 1,2% cette année (contre 1,7% en novembre) et 1,5% l'année prochaine (1,7%). Plus surprenant, elle a aussi revu sa prévision pour 2021 à la hausse, de 1,7% à 1,9%! Si la BoE admet que le Brexit crée à court terme un climat d'incertitude économique plus lourd que d'habitude, elle continue aussi de penser que, si une sortie chaotique est évitée, la croissance britannique pourra repartir à la hausse dès la fin de cette année et les années suivantes. Après la période d'incertitude du Brexit, l'économie disposerait donc d'une marge pour un mouvement de rattrapage. La BoE compte également sur une politique budgétaire plus souple. Si l'on ajoute à cela la baisse générale des taux, la banque estime que cela suffira à compenser l'éventuel nouvel impact négatif du contexte international. Elle s'en tient donc à son analyse de novembre, selon laquelle la demande devrait, à terme, augmenter un peu plus rapidement que l'offre dans l'économie. L'inflation pourrait dès lors être légèrement supérieure à l'objectif de 2% à la fin de l'horizon de sa politique (2,1% en 2021). La BoE table par conséquent toujours sur une évolution à la hausse des taux, même si celle-ci devrait rester très limitée et très progressive. Le scénario a néanmoins été revu un peu à la baisse par rapport à novembre. Nous assisterons ainsi probablement à un relèvement de taux cette année et à un resserrement supplémentaire d'ici à 2021.

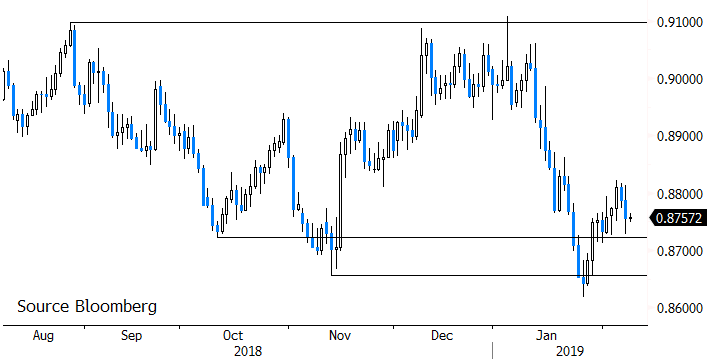

Les prévisions concernant l'inflation en 2021/2022 doivent naturellement être prises avec des pincettes. En termes de positionnement relatif, nous estimons que le signal envoyé par la BoE hier est tout à fait remarquable. À l'époque du référendum sur le Brexit en 2016, Carney & Co avaient été fortement critiqués par le monde politique pour s'être montrés trop négatifs par rapport aux possibles conséquences négatives du Brexit sur l'économie britannique. Ils n'essuieront pas ce type de critique cette fois-ci. L'issue politique du dossier du Brexit est et reste un immense risque binaire pour les marchés et pour l'économie (britannique). Si l'une des deux parties claque la porte des négociations, cela aura de lourdes répercussions sur la livre. Impossible toutefois d'ignorer la réaction positive de la monnaie britannique hier. Celui qui croit encore en la possibilité d'un compromis de dernière minute (ou un éventuel report) a pu se rendre compte hier que la BoE tablait encore, contrairement à de plus en plus de ses collègues, sur un scénario de hausse des taux directeurs. Une nouvelle positive (d'un point de vue relatif) pour la livre. Pour qu'une nouvelle vague généralisée de ventes de livres se déclenche, il faudra probablement un scénario de sortie chaotique et irréversible.

Figure - EUR/GBP: un plancher pour la livre grâce à l'optimisme de la BoE?