Les failles macroéconomiques de la politique climatique

La transition climatique est l’un des défis majeurs des prochaines décennies. L’hésitation des politiques climatiques et les récentes crises économiques ont considérablement réduit la fenêtre temporelle pour cette adaptation et une transition abrupte semble plus probable de jour en jour. Cette transition (abrupte) vers une économie durable – si elle a lieu – sera, en raison de son ampleur, également ressentie sur le plan macroéconomique. Même si, selon certains modèles économiques, la politique climatique et la transition climatique n’ont qu’un impact économique modéré à long terme, les coûts et les perturbations à court terme de la transition peuvent être substantiels. Dans le nouveau scénario de base, avec une transition plus abrupte (mais nécessaire), une analyse approfondie de l’impact macroéconomique des politiques climatiques n’est plus un luxe, mais plutôt une nécessité. Ainsi, la politique climatique devient de plus en plus une politique macroéconomique.

Les années 2020 et 2021 resteront sans doute dans l’histoire comme les années de la crise du Covid-19. Avec environ 5 millions de décès et 250 millions d’infections dans le monde – ainsi que l’une des plus grandes récessions économiques – la crise du Covid-19 laisse de profondes cicatrices. Mais à mesure que la pandémie devient progressivement plus gérable, l’attention des décideurs politiques continuera de se détourner de la gestion de la crise Covid actuelle pour se concentrer sur d’autres défis structurels.

Comme le souligne la COP26, l’un des défis majeurs (et urgents) qui revient sur le devant de la scène politique est le changement climatique et la transition vers une économie plus durable. Le dernier rapport du GIEC envoie un “code rouge” sans ambiguïté pour les objectifs climatiques contenus dans l’accord de Paris (COP21)1. Avec la consommation croissante du budget carbone mondial – la quantité maximale de carbone dans l’atmosphère compatible avec une quantité donnée de réchauffement climatique – un resserrement ferme des émissions mondiales de gaz à effet de serre devient nécessaire, du moins si l’on veut respecter les engagements pris dans le cadre de l’accord de Paris sur le climat. Dans ce contexte, il est également alarmant de constater que les réductions d’émissions (les contributions déterminées au niveau national) auxquelles les pays se sont engagés avant la conférence sur le climat COP26 ne sont pas suffisantes pour limiter le réchauffement climatique à 2°C. Il faut faire plus, et vite.

La politique climatique hésitante fait monter les enchères….

Bien que les innovations et l’expansion des puits de carbone puissent apporter une contribution importante à l’amélioration du bilan carbone à long terme, la politique climatique actuelle se concentre sur la réduction des émissions de gaz à effet de serre à court terme. Les facteurs socio-économiques et technologiques déterminent les émissions totales de gaz à effet de serre. Le principe dit de Kaya illustre l’impact de certains de ces facteurs. Selon ce principe, la quantité d’émissions (GES) est déterminée par la taille de la population (P), le PIB par habitant (PIB/P), l’intensité énergétique de la production (E/PIB) et l’intensité des émissions de la consommation d’énergie (GES/E) :

GES=P*PIB/P*E/PIB*GES/E

En fonction de l’évolution des facteurs socio-économiques (croissance démographique ou économique), il est possible de déterminer les ajustements nécessaires en matière d’intensité énergétique et d’émissions qui sont requis pour ramener les émissions totales de gaz à effet de serre à certains niveaux.

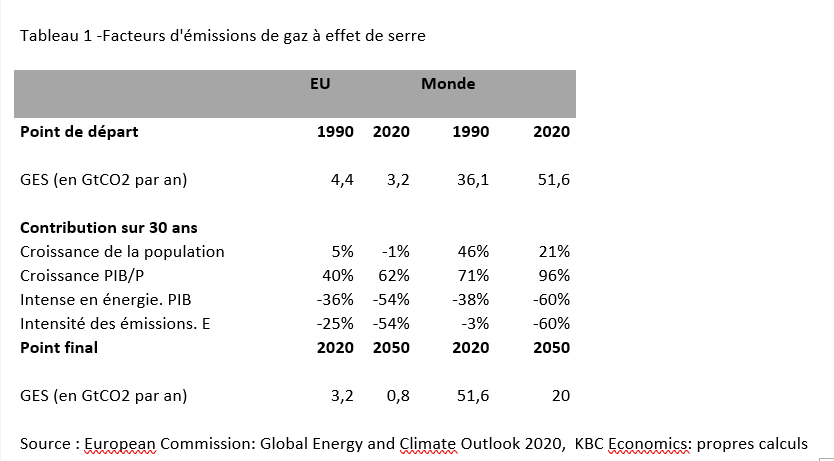

Des scénarios récents de la CE (tableau 1) simulent les actions drastiques nécessaires pour atteindre les engagements de la COP21 en accord avec un réchauffement de 2°C (les simulations politiques supposent des ajustements de la tarification du carbone). Bien que l’UE ait atteint son objectif (modéré) de réduction de 20 % par rapport à 1990 pour 2020, les émissions mondiales de GES ont augmenté d’environ 30 %. Les projections de la CE suggèrent que des efforts supplémentaires importants (réduction de l’intensité énergétique et des émissions de plus de 50 % dans l’UE et de 60 % au niveau mondial) sont nécessaires pour atteindre l’objectif de 2°C. En outre, les politiques climatiques hésitantes et les récentes crises économiques ont considérablement raccourci le délai de transition, ce qui fait que l’impact de ces mesures se fait également sentir sur le plan macroéconomique, d’autant plus que les “fruits mûrs” des mesures ont déjà été cueillis.

… et les conséquences macroéconomiques

L’impact à long terme du réchauffement climatique (et de la transition) sur l’économie reste très incertain. Les études économiques concluent généralement à un impact négatif à long terme sur le PIB (allant de quelques points de pourcentage à plus de 25 points de pourcentage par rapport à la trajectoire de référence du PIB), qui augmente avec l’ampleur du réchauffement climatique. Ces résultats doivent être interprétés avec prudence en raison de la grande incertitude des modèles. En outre, la question demeure de savoir si ces études d’impact doivent se concentrer sur l’impact économique attendu (moyen) ou plutôt sur les risques extrêmes possibles (beaucoup plus menaçants). Les modèles économiques simplificateurs fournissent peu d’indications à l’heure actuelle et ne sont pas adaptés à l’évaluation précise des risques extrêmes et des non-linéarités.

En outre, ces études d’impact à long terme ne prennent pas (ou pas suffisamment) en compte les importants coûts supplémentaires et les perturbations qu’une transition très brutale vers une économie plus durable peut entraîner. En effet, cela nécessite des ajustements structurels majeurs de l’économie. L’efficacité énergétique de la production (mais aussi des transports et des bâtiments) doit augmenter de manière drastique, et le système énergétique doit être ramené à une faible teneur en carbone (par exemple, basé sur des énergies renouvelables ou nucléaires).

Pour réaliser cette transformation économique, les gouvernements envisagent un amalgame de mesures allant des subventions et des investissements aux restrictions légales et aux taxes. De facto, une politique de transition met – explicitement ou implicitement – un prix (plus élevé) sur les émissions de carbone. La réévaluation abrupte et radicale de cette externalité négative du carbone “oubliée” dans les processus de production constitue un important choc d’offre négatif ayant un impact macroéconomique temporaire. De tels chocs peuvent entraîner, comme les chocs pétroliers du passé, une dépréciation prématurée du stock de capital existant, une perte de capital humain dans les secteurs touchés et des problèmes de réaffectation de la main-d’œuvre. En outre, la transition est également associée à d’importants effets de redistribution des revenus. Les taxes et mesures sur le carbone – une fois répercutées sur les prix à la consommation – sont généralement régressives. Cela signifie que les groupes à revenus faibles et moyens, qui sont plus dépendants des technologies à forte intensité de carbone, sont proportionnellement plus touchés. La transition climatique n’est donc certainement pas neutre. Les politiques de soutien (telles que le Fonds pour une transition juste de la CE) peuvent amortir une partie de cet impact et ainsi limiter les dommages causés à l’économie. Enfin, la transition entraîne également des impulsions de la demande qui peuvent soutenir l’innovation et augmenter la productivité.

La politique climatique est donc (aussi) une macro-politique

La politique climatique devient donc de plus en plus une politique macroéconomique. En raison de l’ampleur et de l’urgence de la transition, une transition (abrupte) vers une économie durable – si elle est réalisée – se fera également sentir sur le plan macroéconomique. Les coûts à court terme d’une transition abrupte (mais nécessaire) vers une économie durable pourraient être substantiels. La “fenêtre d’opportunité” permettant de mettre en œuvre la transition progressivement et lentement – avec moins de chocs au niveau macroéconomique – semble avoir été perdue. Dans le nouveau scénario de base, avec une transition plus abrupte, une analyse approfondie de l’impact macroéconomique de la politique climatique n’est plus un luxe, mais plutôt une nécessité. Et là encore, il n’y a pas de temps à perdre si l’on veut limiter l’impact macroéconomique d’une transition vers une économie plus durable.

1 Les budgets carbone correspondant à un réchauffement de 2°C – largement considéré comme un point de basculement – se réduisent rapidement. Avec 1, 350 GTCO2 encore disponibles et des émissions mondiales annuelles d’environ 40 GTCO2, une forte réduction des émissions nettes devient importante si l’on veut atteindre les objectifs climatiques prévus.