Le point de bascule de la Chine

Introduction

L’économie chinoise a atteint un point où les défis de longue date sont devenus des problèmes à court terme. La croissance suit une tendance à la baisse depuis plus de dix ans, tandis que les responsables politiques s’efforcent d’orienter l’économie vers des moteurs de croissance plus durables. Ce ralentissement structurel s’est à nouveau manifesté en 2021, lorsque la dynamique de croissance volatile de 2020 s’est estompée. Qui plus est, le ralentissement de la croissance a été aggravé par plusieurs vents contraires, notamment une crise énergétique en septembre, une crise de liquidité dans le secteur immobilier et des préoccupations constantes concernant le Covid-19, combinées à une approche de tolérance zéro à l’égard de la pandémie. L’économie chinoise a donc commencé l’année 2022 dans une position difficile.

Notamment, tous ces vents contraires reflètent les questions politiques difficiles auxquelles sont confrontés les responsables chinois, qu’il s’agisse du rythme approprié de la transition énergétique, de la bonne approche pour traiter l’accumulation de levier risqué dans l’économie, ou du compromis entre les restrictions de covid et l’activité économique. Mais les défis politiques ne s’arrêtent pas là. L’invasion russe de l’Ukraine, en particulier, pose d’importantes considérations géopolitiques et économiques pour la Chine. Dans l’ensemble, l’économie chinoise se trouve dans une position relativement précaire, et les choix politiques effectués aujourd’hui entraîneront des répercussions importantes pour les années à venir.

Un ralentissement qui dure depuis plus de dix ans

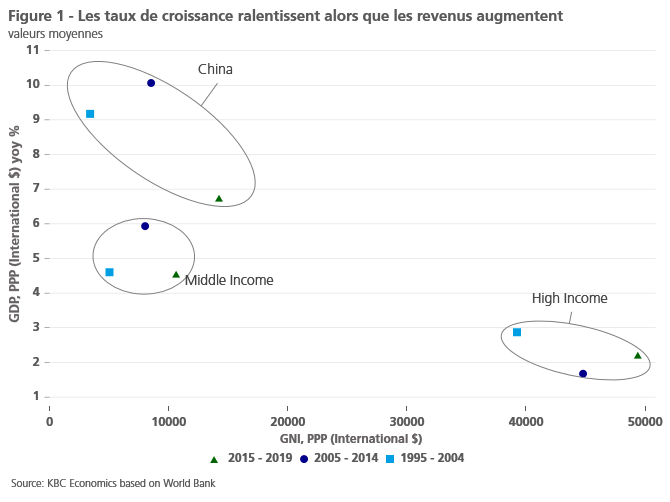

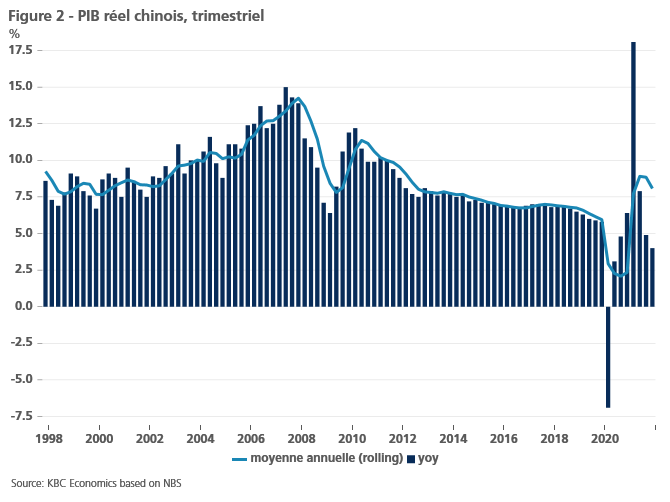

Une économie en perpétuel ralentissement depuis plus d’une décennie peut sembler être une situation désastreuse, mais lorsque le point de départ de la croissance du PIB est à deux chiffres, une telle trajectoire n’est pas si surprenante. Et en effet, à mesure que le revenu par habitant d’une économie s’améliore, son taux de croissance tend à ralentir (figure 1). C’est le cas de la Chine, qui a vu son taux de croissance annuel moyen réel du PIB presque doubler entre 1999 et 2007 pour dépasser 14 %. Mis à part les reprises qui ont suivi directement la crise financière mondiale (CFM) et les premiers jours de la pandémie de Covid-19, la croissance du PIB chinois n’a cessé de baisser depuis lors (figure 2). À certains égards, ce ralentissement est cohérent avec l’amélioration des niveaux de revenus de la Chine, mais celle-ci a encore beaucoup de chemin à parcourir pour converger vers les pays à revenu élevé. Qui plus est, la Chine étant devenue la deuxième économie mondiale, le ralentissement de la croissance chinoise entraîne désormais des répercussions importantes sur la croissance mondiale.

Avec un ralentissement de la croissance en glissement annuel à seulement 4,0 % au quatrième trimestre de l’année dernière, on commence à comprendre pourquoi l’objectif de croissance officiel du gouvernement (annoncé début mars) de 5,5 % sera difficile, mais pas impossible, à atteindre. Un rebond de la croissance est nécessaire pour atteindre cet objectif, mais l’origine de ce rebond n’est pas évidente, avec un certain nombre de vents contraires présents au début de l’année. Même la croissance moyenne relativement forte du PIB de 8,1 % enregistrée en 2021 reflète la comparaison basse de 2020 et masque le fait que les taux de croissance d’une année sur l’autre tout au long de l’année ont glissé bien en dessous des niveaux pré pandémiques (voir à nouveau la figure 2). Et si des facteurs à court terme et à plus long terme sont en jeu, le chevauchement entre les deux devient de plus en plus apparent.

Vents contraires à court terme : l’immobilier et la Covid-19

À court terme, la menace la plus évidente pour la croissance du PIB chinois est la crise actuelle du Covid-19, les nouveaux cas quotidiens en mars 2022 atteignant des niveaux jamais vus depuis février 2020. Si certaines provinces connaissent actuellement une hausse plus marquée que d’autres, le pic de cas touche plusieurs provinces et grandes villes, dont Shanghai et Shenzhen. Bien que le nombre d’infections soit encore faible par rapport à ce qui a été observé ailleurs dans le monde, le risque pour l’activité économique provient de l’approche stricte du “zéro-covid” adoptée par la Chine pour faire face aux épidémies de Covid. Les mesures prises jusqu’à présent comprennent la fermeture d’usines et d’entreprises, la fermeture de routes et le verrouillage strict d’immeubles ou de quartiers entiers. Pour l’instant, les ports restent généralement ouverts, mais des mesures contraignantes seraient imposées aux travailleurs, comme l’obligation de vivre sur place. L’augmentation des cas de Covid aura donc probablement un impact à la fois sur la production industrielle et sur la consommation au premier trimestre, et probablement au deuxième trimestre 2022.

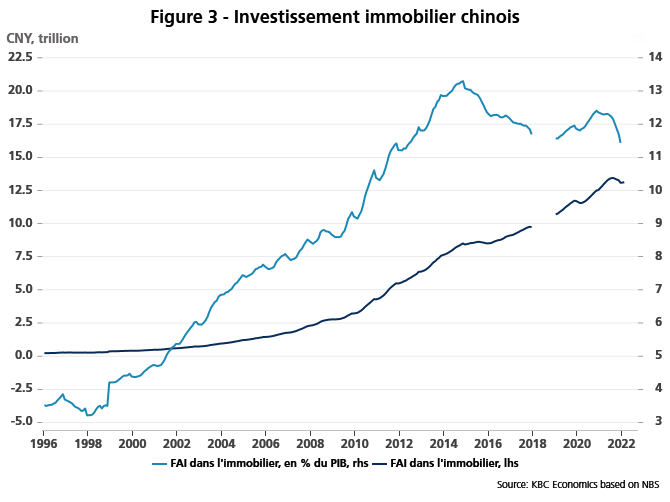

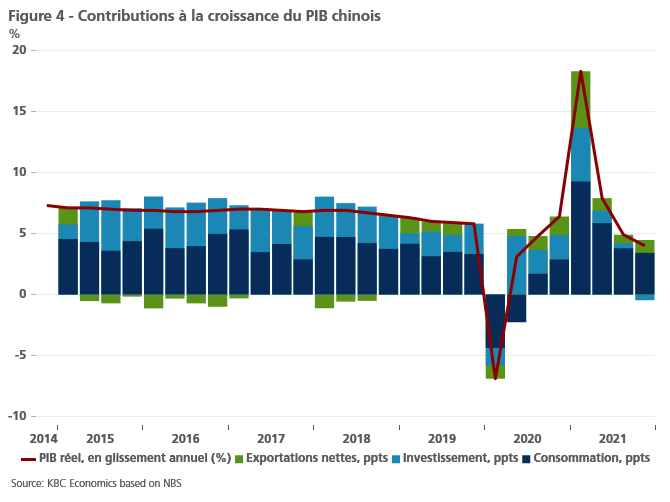

L’autre obstacle immédiat à la croissance en 2022 est le contrecoup des développements dans le secteur de l’immobilier. Ces développements font référence à la répression réglementaire des promoteurs immobiliers surendettés, plus particulièrement par le biais de la politique des ” trois lignes rouges ” qui a imposé des limites à la capacité d’emprunt d’un promoteur immobilier en fonction de son encours de dette par rapport aux actifs, aux capitaux propres et aux liquidités. Cette politique a entraîné une crise de liquidité dans le secteur et le défaut partiel de paiement de la dette d’un certain nombre de grands promoteurs (tels qu’Evergrande, Shimao et Kaisa). Les pressions sur les liquidités ont eu un effet d’entraînement sur le secteur de l’immobilier, par exemple par des ventes d’actifs en catastrophe, entraînant une baisse des prix de l’immobilier (baisse de 1,8 % depuis juillet 2021 sur le marché secondaire) et une forte baisse des investissements immobiliers à partir du milieu de l’année 2021. Étant donné que le secteur immobilier en Chine a un impact surdimensionné sur le PIB (les investissements immobiliers en pourcentage du PIB s’élevaient à 12 % en 2020), cette baisse a clairement contribué à la faiblesse des chiffres de la croissance au second semestre 2021, l’investissement total fournissant une contribution négative à la croissance en glissement annuel au quatrième trimestre (figures 3 et 4).

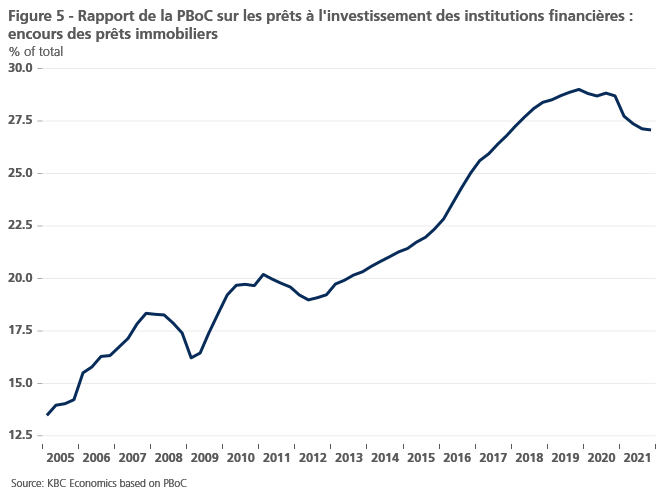

Si le frein économique que représente la crise de liquidité du secteur immobilier est déjà évident, d’autres risques résiduels pourraient également se matérialiser. En particulier, l’augmentation des prêts non performants (en particulier ceux des promoteurs immobiliers, mais aussi potentiellement ceux des ménages) pourrait avoir des répercussions sur le secteur financier. Selon les données de la PBoC, l’encours des investissements des institutions financières dans les prêts immobiliers s’élevait à 27 % de l’ensemble des investissements au quatrième trimestre 2021, en baisse par rapport à un pic de 29 % à la fin de 2019 (figure 5). La dépendance des gouvernements locaux vis-à-vis des ventes de terrains pour leurs revenus pourrait également mettre à mal leur capacité fiscale.

Facteurs défavorables à long terme : dette et démographie

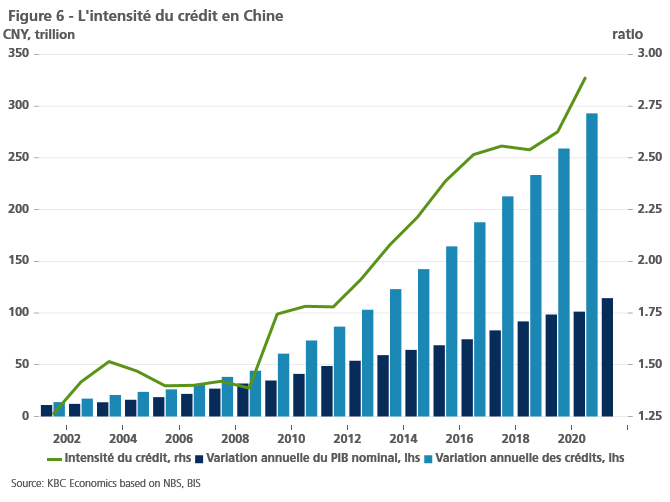

Outre les facteurs à court terme énumérés ci-dessus, il existe également des facteurs à plus long terme (et quelque peu liés) qui pèseront sur la croissance du PIB chinois à l’avenir. Le premier de ces problèmes structurels est l’endettement très élevé de la Chine dans tous les secteurs de l’économie. Depuis la crise financière mondiale, la Chine a fait de l’investissement alimenté par la dette son principal moteur de croissance. En conséquence, les ratios dette publique/PIB et dette des entreprises/PIB ont bondi, passant respectivement de 27 % et 94 % en 2008 à 68 % et 156 % au troisième trimestre 2021. Alors que ce surendettement a soutenu la reprise post-2008, l’efficacité de la croissance chinoise tirée par le crédit s’est affaiblie au fil du temps, ce qui signifie qu’il faut davantage de dette supplémentaire pour obtenir la même relance de la croissance (figure 6). Sachant que ce modèle de croissance n’est pas viable à long terme et peut entraîner des risques pour la stabilité financière, le gouvernement chinois a adopté des périodes de désendettement ciblé du secteur des entreprises, bien que ces efforts aient souvent été au moins partiellement mis en attente en réponse à de nouveaux vents contraires à la croissance chinoise (par exemple, les guerres commerciales de 2018-2019 et la crise du Covid de 2020). Les événements actuels dans le secteur immobilier chinois sont un exemple clair de la façon dont cette question à long terme est devenue une préoccupation urgente à court terme.

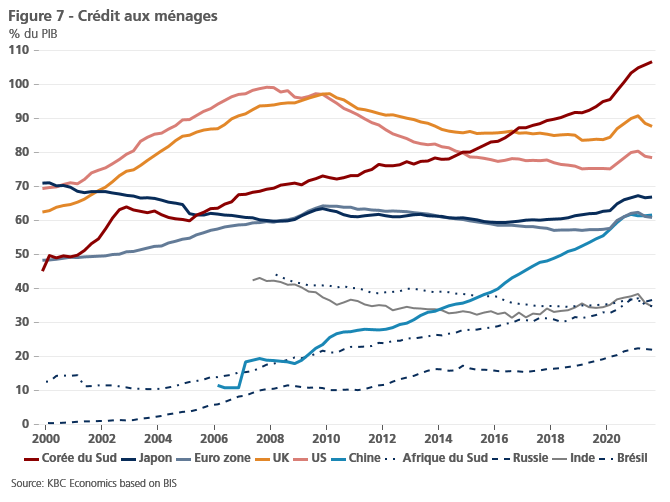

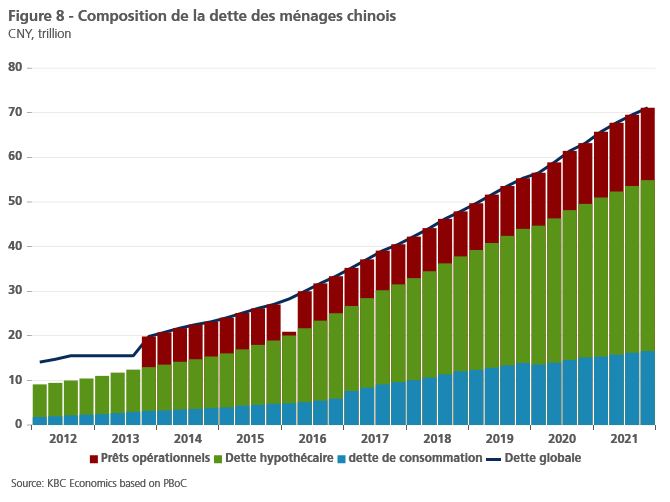

En plus de l’accumulation de la dette des entreprises et des gouvernements, il y a aussi le problème de la dette élevée des ménages en Chine. Comme indiqué dans un précédent rapport de recherche (Le problème de l’endettement des ménages en Chine), la dette des ménages par rapport au PIB en Chine a largement dépassé celle des autres économies à revenu intermédiaire, et est plus proche de celle des économies à revenu élevé comme l’UE ou le Japon (graphique 7). Ce niveau d’endettement élevé est un facteur important qui pèse sur le passage du moteur de la croissance chinoise de l’investissement alimenté par la dette à la consommation. Le fait que la majeure partie de l’accumulation de la dette soit due aux prêts hypothécaires (figure 8) et qu’une grande partie de la richesse des ménages chinois soit liée au secteur immobilier montre que les retombées du secteur immobilier peuvent aller bien au-delà de l’affaiblissement des investissements dans la construction.

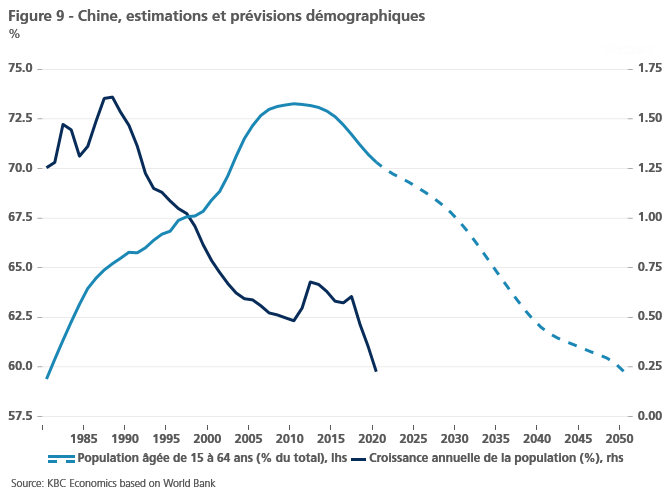

Le deuxième de ces problèmes structurels à long terme pour la croissance chinoise est le vieillissement de la population chinoise. Le pourcentage de la population âgée de 15 à 64 ans diminue lentement depuis 2014, passant de près de 73 % à une estimation de 70 % en 2021. La croissance démographique annuelle décélérant également fortement, le déclin de la population en âge de travailler devrait se poursuivre pendant au moins les trente prochaines années (figure 9).

Ce déclin de la population en âge de travailler a plusieurs implications pour l’économie chinoise. Tout d’abord, elle incite les ménages à épargner davantage et peut contribuer à accroître les inégalités, deux obstacles à la croissance de la consommation en Chine. Ensuite, une population en âge de travailler en déclin signifie que, toutes choses égales par ailleurs, une économie doit augmenter sa productivité pour continuer à croître. Bien entendu, si la Chine veut continuer à progresser pour devenir une économie à revenu élevé, sa croissance économique devrait de toute façon provenir d’une productivité plus élevée afin que le PIB par habitant, et pas seulement le PIB, continue à s’améliorer.

Des objectifs politiques à équilibrer

Si l’on considère les perspectives de croissance de la Chine sous cet angle, les priorités politiques à long terme du gouvernement, telles que décrites dans le quatorzième plan quinquennal adopté en mars 2021, prennent tout leur sens. L’un des principaux objectifs de ce plan est d’augmenter les revenus tout en réduisant les inégalités, ce qui permettrait de stimuler la consommation en tant que moteur de la croissance. L’accent mis sur la promotion de l’innovation et de la compétitivité extérieure de la Chine améliorerait la croissance de la productivité et aiderait à compenser la faiblesse démographique. La lutte contre les risques pour la stabilité financière liés aux actifs non performants et au secteur bancaire parallèle implique de réduire la dépendance excessive de la Chine à l’égard de l’effet de levier.

Si ces objectifs sont importants pour la santé économique à long terme de la Chine, il n’est pas si simple de les atteindre, comme en témoignent les répercussions de la répression des promoteurs immobiliers. Face à l’aggravation des problèmes dans ce secteur, les décideurs chinois auraient assoupli certains éléments de la politique des “trois lignes rouges”, et la PBoC a mis en place des mesures de relance monétaire pour soutenir les prêts. L’objectif de la Chine en matière de transition énergétique, qui consiste à atteindre le pic des émissions de carbone d’ici à 2030 et un niveau net zéro d’ici à 2060, constitue un autre exemple. L’introduction d'”objectifs à double contrôle” visant à limiter la consommation totale d’énergie et l’intensité énergétique de la production a entraîné une pénurie d’énergie en septembre 2021, et une certaine souplesse dans l’application des objectifs à double contrôle a dû être introduite.

Cette corde raide sur laquelle marchent les autorités chinoises est également pertinente pour les événements géopolitiques actuels et le rôle de la Chine sur la scène internationale. Ce n’est un secret pour personne que la Chine et les États-Unis sont enfermés dans une lutte de pouvoir géopolitique dont les conflits technologiques et commerciaux sont au centre. Ce bras de fer géopolitique explique, en partie, la non-condamnation par la Chine de l’invasion de l’Ukraine par la Russie. Il reste à voir si cette non-condamnation se transformera en un soutien total, mais il s’agirait d’une décision politique importante aux conséquences énormes (comme coûteuses) pour l’économie chinoise. Le gel de la Russie d’une grande partie du système financier mondial dominé par le dollar américain, par exemple, pourrait potentiellement renforcer le rôle international du renminbi chinois en tant que solution de contournement de certaines sanctions, mais globalement, la Chine aurait tout à perdre d’un découplage significatif de son économie de la coalition des pays pro-Ukraine.

Conclusion

Les responsables politiques chinois sont confrontés à un certain nombre de défis politiques importants, dont la résolution déterminera la trajectoire économique de la Chine dans les années à venir. Il est fort possible que les problèmes structurels qui freinent la croissance chinoise perdurent, avec une croissance du PIB réel inférieure à 3 % à moyen terme, à mesure que le modèle de croissance fondé sur la dette et l’immobilier s’efface sans qu’aucune alternative ne vienne le remplacer. La Chine resterait alors coincée dans le “piège des revenus moyens”, c’est-à-dire dans la stagnation du développement. Les responsables politiques chinois peuvent aussi très bien relever les défis actuels, en fournissant juste assez de stimuli pour soutenir la croissance et l’innovation sans aggraver le problème de la dette du pays. La Chine poursuivrait sa convergence avec les économies à revenu élevé grâce à la modernisation industrielle et à un rééquilibrage interne de l’épargne vers la consommation. Parier sur la capacité des décideurs chinois à surmonter une tempête ne s’est pas avéré judicieux par le passé, mais lorsqu’une échelle est à son point de basculement, même des évolutions mineures peuvent faire la différence.