China's keerpunt

Inleiding

De Chinese economie heeft een punt bereikt waarop uitdagingen die al lang bestonden, prangend zijn geworden. De groei vertoont al meer dan een decennium een dalende tendens en beleidsmakers hebben moeite om de economie meer duurzaam te doen groeien. De structurele groeivertraging werd in 2021 eens te meer duidelijk toen de volatiele groeidynamiek van 2020 wegebde. Bovendien werd de groeivertraging nog verergerd door verschillende tegenslagen, met name een energiecrisis in september, een liquiditeitscrisis in de vastgoedsector en aanhoudende bezorgdheid over covid-19 en de eraan gekoppelde nultolerantieaanpak van de pandemie. De Chinese economie startte 2022 dan ook in een moeilijke positie.

Chinese ambtenaren krijgen te maken met moeilijke beleidskwesties, zoals het vinden van de juiste snelheid van de energietransitie, de juiste aanpak van de opbouw van risicovolle schulden in de economie en de trade-off tussen covid-beperkingen en economische activiteit. Maar de beleidsuitdagingen houden daar niet op. De Russische invasie in Oekraïne, in het bijzonder, plaatst China voor belangrijke geopolitieke en economische overwegingen. Kortom, de Chinese economie bevindt zich in een betrekkelijk precaire positie en de beleidskeuzes die nu worden gemaakt, zullen de komende jaren grote gevolgen hebben.

Een decennium-lange vertraging

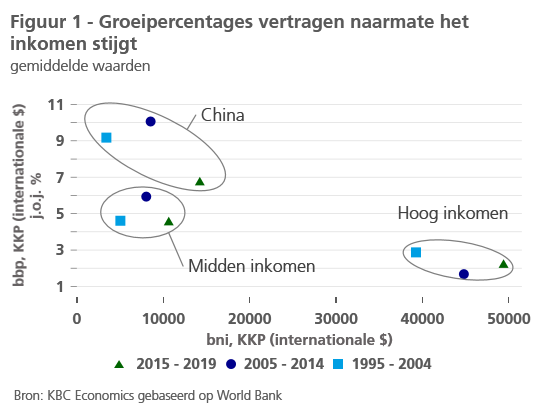

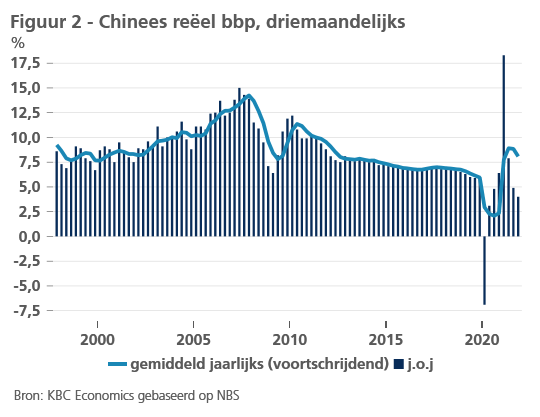

Een economie die al meer dan tien jaar in een situatie van aangehouden groeivertraging verkeert, klinkt misschien als een ongelukkige situatie. Maar gegeven dat het startpunt voor deze bbp-groei er één is van dubbele cijfers, is een dergelijk traject niet zo verwonderlijk. Naarmate het inkomen per hoofd van de bevolking stijgt, vertraagt het groeitempo van een economie immers (figuur 1). Dit was het geval voor China, waar de gemiddelde reële jaarlijkse groei van het bbp tussen 1999 en 2007 nagenoeg verdubbelde tot boven14%. Afgezien van de oplevingen direct na de wereldwijde financiële crisis en bij het begin van de covid-19-pandemie, is de Chinese bbp-groei sindsdien in een neerwaartse spiraal terechtgekomen (figuur 2). In sommige opzichten is een dergelijke vertraging in overeenstemming met het verbeterende inkomensniveau van China, maar het land heeft nog een lange weg af te leggen voordat het convergeert met de hoge-inkomenslanden. Aangezien China is uitgegroeid tot de op één na grootste economie ter wereld, heeft de tragere Chinese groei nu bovendien belangrijke repercussies voor de mondiale groei.

Met een jaar-op-jaargroei die vertraagt tot slechts 4,0% in het vierde kwartaal van vorig jaar begint het duidelijk te worden waarom de officiële groeidoelstelling van de regering (begin maart aangekondigd) van 5,5% moeilijk, maar niet onmogelijk, te realiseren zal zijn. Om die doelstelling te halen, is een opleving van de groei nodig. Maar het is onduidelijk waar die vandaan zal komen, aangezien er bij het begin van het jaar sprake was van een aantal tegenkantingen. Zelfs de relatief sterke gemiddelde bbp-groei van 8,1% die in 2021 werd opgetekend, is het gevolg van de lage groei in 2020 en verhult het feit dat de jaar-op-jaargroeicijfers gedurende het hele jaar ver onder het niveau van vóór de pandemie zijn uitgekomen (figuur 2). En hoewel er zowel korte- als langeretermijnfactoren in het spel zijn, wordt de overlapping tussen de twee steeds duidelijker.

Tegenwind op korte termijn: vastgoed en covid

Op korte termijn vormt de aanhoudende covid-19-crisis een duidelijke bedreiging voor de groei van het Chinese bbp. Het aantal nieuwe besmettingen per dag is in maart 2022 gestegen tot een niveau dat sinds februari 2020 niet meer is voorgekomen. Hoewel sommige provincies momenteel een sterkere stijging zien dan andere, treft de stijging van het aantal gevallen meerdere provincies en grote steden, waaronder Shanghai en Shenzhen. Hoewel het aantal besmettingen nog altijd laag is in vergelijking met wat elders in de wereld is waargenomen, komt het risico voor de economische activiteit voort uit China's strikte "zero-covid"-aanpak. Tot de maatregelen die tot dusver zijn genomen, behoren de sluiting van fabrieken en bedrijven, wegafsluitingen en een strikte afsluiting van gebouwen of hele wijken. Voorlopig blijven de havens over het algemeen open, hoewel de werknemers naar verluidt lastige maatregelen opgelegd krijgen, zoals de verplichting om ter plaatse te blijven wonen. De toename van het aantal covid-gevallen zal daarom een impact hebben op zowel de industriële productie als de consumptie in het eerste kwartaal van 2022 en mogelijks zelfs in het tweede kwartaal.

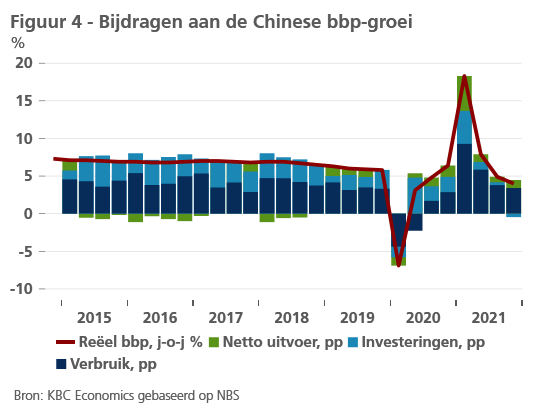

Ook de gevolgen van de ontwikkelingen in de vastgoedsector zorgen ook voor tegenwind voor de groei in 2022. Projectontwikkelaars met een te hoge schuldenlast zijn onderhevig aan een strenge regelgeving. Meer bepaald is er het beleid van de ’drie rode lijnen’, dat grenzen stelt aan de leencapaciteit van een projectontwikkelaar op basis van zijn uitstaande schuld in verhouding tot zijn activa, eigen vermogen en liquide middelen. Dit heeft geleid tot een liquiditeitscrisis in de sector en het gedeeltelijk in gebreke blijven van een aantal grote projectontwikkelaars (zoals Evergrande, Shimao, en Kaisa). De liquiditeitsdruk zorgde voor snelle verkopen van activa, wat heeft geleid tot een daling van de vastgoedprijzen (-1,8% sinds juli 2021 op de secundaire markt) en een scherpe daling van de vastgoedinvesteringen vanaf midden 2021. Omdat de vastgoedsector in China een erg grote invloed heeft op het bbp (de vastgoedinvesteringen bedroegen 12% van het bbp in 2020), heeft deze daling duidelijk bijgedragen tot de zwakkere groeicijfers in de tweede helft van 2021, waarbij de totale investeringen in het vierde kwartaal een negatieve bijdrage leverden aan de jaar-op-jaargroei (figuren 3 en 4).

Terwijl de liquiditeitscrisis in de vastgoedsector al zichtbaar voor economische problemen zorgt, zijn er ook nog andere mogelijke risico's. Meer bepaald kunnen er overloopeffecten zijn naar de financiële sector. Die riskeert te kampen met een toenemend aantal leningen waarvan de schuldendienstverplichtingen niet worden nagekomen (vooral van projectontwikkelaars, maar mogelijk ook van huishoudens). Volgens cijfers van de PBoC bedroegen de uitstaande investeringen van financiële instellingen in vastgoedleningen 27% van alle investeringen in het vierde kwartaal van 2021, iets lager dan de piek van 29% eind 2019 (figuur 5). De verkoop van gronden vormt ook een belangrijke bron van inkomsten voor lokale overheden. Ook zij kunnen bijgevolg problemen ondervinden.

Tegenwind op lange termijn: schulden en demografie

Naast de hierboven opgesomde kortetermijnfactoren zijn er ook factoren op langere termijn ( enigszins met elkaar verband houdend) die de Chinese bbp-groei in de toekomst onder druk zullen zetten. Het eerste van deze structurele problemen is de erg hoge schuldenlast van China in alle sectoren van de economie. Sinds de financiële crisis was de Chinese groei sterk afhankelijk van schuld-gefinancierde investeringen. Als gevolg daarvan is de schuldratio van de overheid en van het bedrijfsleven gestegen van respectievelijk 27% en 94% van het bbp in 2008 tot respectievelijk 68% en 156% in het derde kwartaal van 2021. Hoewel deze schuldengolf het herstel na 2008 heeft ondersteund, is de kredietgedreven groei in China na verloop van tijd minder efficiënt geworden, waardoor meer extra schuld nodig is om dezelfde groeistimulans te realiseren (figuur 6). In de wetenschap dat dit groeimodel op lange termijn niet houdbaar is en tot risico's voor de financiële stabiliteit kan leiden, heeft de Chinese overheid herhaaldelijk de bedrijfsschulden gericht afgebouwd. Dergelijke inspanningen werden vaak ten minste gedeeltelijk opgeschort in reactie op nieuwe tegenslagen voor de Chinese groei (bijv. de handelsoorlogen van 2018-2019 en de covid-crisis van 2020). De huidige gebeurtenissen in de Chinese vastgoedsector zijn een duidelijk voorbeeld van hoe deze langetermijnkwestie voor kortetermijnproblemen zorgt.

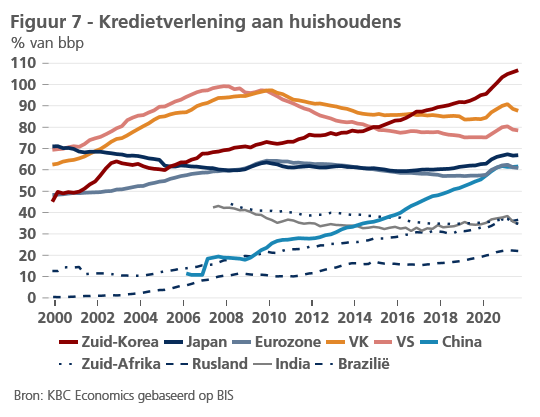

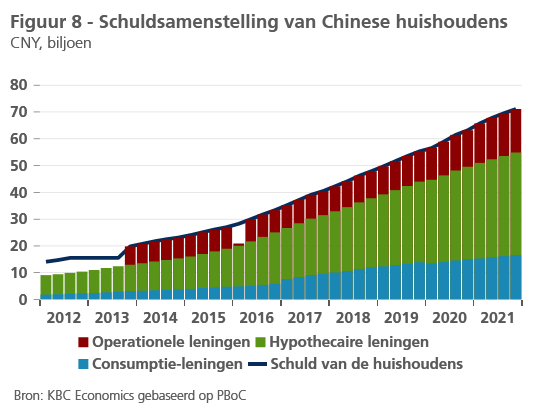

Naast de schuldopbouw van het bedrijfsleven en de overheid is er ook de kwestie van de hoge schuldenlast van de Chinese huishoudens. Zoals in een eerder onderzoeksrapport (China's household debt problem) al werd opgemerkt, is de schuld van de huishoudens tegenover het bbp in China veel hoger dan in andere midden-inkomenseconomieën en staat zij meer op gelijke voet met die van hoge-inkomenseconomieën zoals de EU of Japan (figuur 7). Deze hoge schuldenlast is een belangrijke factor voor de omschakeling van China's groeimotor van schuld-gedreven investeringen naar consumptie. Het feit dat het grootste deel van de schuldopbouw toe te schrijven is aan hypotheken (figuur 8) en dat een groot deel van het vermogen van de Chinese huishoudens vastzit in vastgoed, wijst erop dat de problemen in de vastgoedsector de economie breder kunnen beïnvloeden dan enkel via zwakkere bouwinvesteringen.

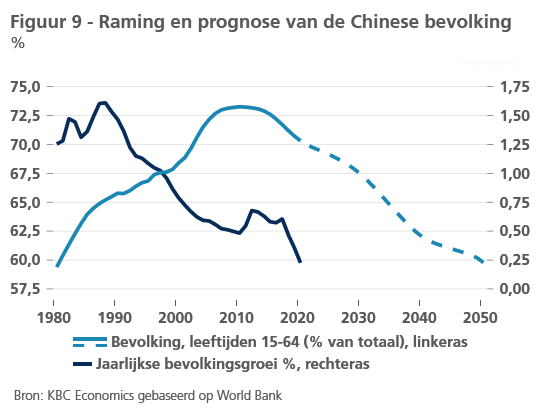

Het tweede structurele lange-termijnprobleem voor de Chinese groei betreft de vergrijzing van de Chinese bevolking. Het percentage van de bevolking in de leeftijdsgroep van 15-64 jaar is sinds 2014 langzaam gedaald, van bijna 73% tot naar raming 70% in 2021. Nu ook de jaarlijkse bevolkingsgroei sterk vertraagt, zal de daling van de bevolking op beroepsactieve leeftijd naar verwachting ten minste de komende drie decennia aanhouden (figuur 9).

De afnemende beroepsbevolking heeft verschillende implicaties voor de Chinese economie. Ten eerste stimuleert dit het sparen van de huishoudens en kan het bijdragen aan een grotere ongelijkheid, die beide actuele uitdagingen zijn voor de consumptiegroei in China.1,2 Ten tweede betekent een afnemende beroepsbevolking, ceteris paribus, dat een economie de productiviteit moet verhogen om te kunnen blijven groeien. Als China vooruitgang wil blijven boeken richting een hoge-inkomenseconomie, dan moet zijn economische groei hoe dan ook komen van een hogere productiviteit, zodat het bbp per hoofd van de bevolking, en niet alleen het bbp, blijft verbeteren.

Beleidsdoelstellingen die in evenwicht moeten worden gebracht

Wanneer de groeivooruitzichten van China vanuit deze invalshoek worden bekeken, zijn de beleidsprioriteiten van de regering op lange termijn (zoals diegene die bijvoorbeeld zijn uiteengezet in het 14e vijfjarenplan van maart 2021) zinvoller. Een belangrijk aandachtspunt van dat plan is het verhogen van de inkomens en het verminderen van de ongelijkheid, wat de consumptie als motor van de groei zou helpen stimuleren. De nadruk op het bevorderen van de Chinese innovatie en het extern concurrentievermogen zou de productiviteitsgroei verbeteren en de demografische zwakte helpen compenseren. Om de risico's voor de financiële stabiliteit als gevolg van activa met achterstallige betalingen en de schaduwbanksector aan te pakken, moet China zijn overdreven afhankelijkheid van schuldfinanciering afbouwen.

Hoewel deze doelstellingen belangrijk zijn voor de economische gezondheid van China op lange termijn, is het niet zo eenvoudig om ze te verwezenlijken, zoals blijkt uit de kettingreactie bij de aanpak van projectontwikkelaars. Nu de problemen in de sector zijn toegenomen, versoepelen de Chinese beleidsmakers naar verluidt elementen van het ’drie rode lijnen’-beleid en heeft de PBoC monetaire stimuleringsmaatregelen genomen om de kredietverlening te ondersteunen. Een ander voorbeeld is China's klimaatdoelstelling om tegen 2030 de piek van de koolstofemissies te bereiken en tegen 2060 te komen tot een netto-uitstoot van nul. De invoering van ’dual-control targets’ om het totale energieverbruik en de energie-intensiteit van de productie te beperken, leidde in september 2021 tot een energietekort, waardoor de ‘dual-control targets’ flexibeler moesten worden gehandhaafd.

De moeilijke evenwichtsoefening van het Chinese beleid is ook relevant voor de huidige geopolitieke gebeurtenissen en de rol van China op het internationale toneel. Het is geen geheim dat China en de VS in een geopolitieke machtsstrijd zijn verwikkeld, waarin technologie- en handelsconflicten centraal staan. Dit geopolitieke getouwtrek verklaart ten dele waarom China de Russische inval in Oekraïne niet veroordeelt. Of die niet-veroordeling zal omslaan in volledige steun valt nog te bezien, maar het zou een belangrijke beleidsbeslissing zijn met enorme (en dure) gevolgen voor de Chinese economie. De bevriezing van Rusland uit een groot deel van het door de Amerikaanse dollar gedomineerde mondiale financiële systeem zou bijvoorbeeld de internationale rol van de Chinese renminbi kunnen versterken als vehikel voor de omzeiling van sommige sancties. Maar algemeen genomen heeft China meer te verliezen bij een aanzienlijke ontkoppeling van haar economie van de coalitie van pro-Oekraïense landen.3

Conclusie

De Chinese beleidsmakers staan voor een aantal belangrijke beleidsuitdagingen. De oplossing daarvan zal bepalend zijn voor het economische traject dat China de komende jaren zal afleggen. De kans is reëel dat de structurele problemen die de Chinese groei afremmen, zullen aanhouden en dat de reële bbp-groei op middellange termijn onder de 3% zal uitkomen, naarmate het schuld-gestuurde en door onroerend goed gekenmerkte groeimodel afbrokkelt zonder dat er een alternatief voor in de plaats komt. Hierdoor zou China blijven steken in de zogeheten ’middeninkomensval’. Het is ook goed mogelijk dat de Chinese beleidsmakers de huidige uitdagingen het hoofd bieden door net genoeg stimulansen te geven om de groei en innovatie te ondersteunen zonder het schuldenprobleem van het land nog groter te maken. China zou dan zijn convergentie met de hoge-inkomenseconomieën voortzetten door industriële modernisering en een interne herbalancering weg van besparingen richting consumptie. Wedden tegen het vermogen van de Chinese beleidsmakers om een storm te doorstaan is in het verleden geen verstandige zet gebleken, maar op kantelmomenten kunnen zelfs kleine ontwikkelingen het verschil maken.

1. Zhang et. al. IMF Working Paper, 2018. "China's High Savings: Drivers, Prospects, and Policies"

2. Deaton, A, and C Paxson. 1997. “The Effects of Economic and Population Growth on National Saving and Inequality.” Demography 34 (1): 97-114.

3. Six reasons why backstopping Russia is an increasingly unattractive option for China | Bruegel