La politique budgétaire : un outil oublié dans la lutte contre l’inflation

Dans de nombreux pays de la zone euro, la politique budgétaire est confrontée à des choix contradictoires entre, d’une part, les appels à plus d’argent public pour répondre à de nombreux besoins sociaux et, d’autre part, la nécessité d’économiser pour assurer la viabilité des finances publiques. Ce choix ne doit pas faire oublier aux décideurs politiques le rôle de la politique budgétaire dans la lutte contre l’inflation. Une étude récente du FMI montre que la limitation des dépenses publiques pourrait contribuer à réduire l’inflation dans la zone euro et à diminuer quelque peu la nécessité pour la BCE de relever ses taux d’intérêt. L’inflation étant un problème qui touche l’ensemble de l’union monétaire, le resserrement de la politique budgétaire dans tous les pays de la zone euro, quel que soit leur niveau d’endettement, apporterait la plus grande contribution. Cela nécessite une coordination, qui fonctionnerait probablement mieux avec une capacité fiscale plus forte au niveau de l’union monétaire.

Aveuglés par les choix déchirants

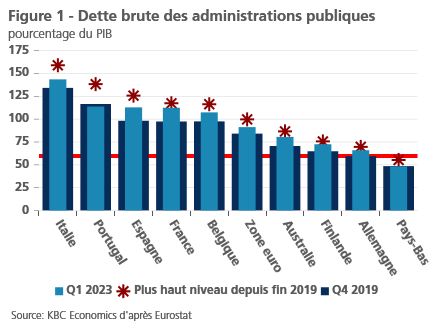

La politique budgétaire est confrontée à des choix contradictoires. D’une part, les besoins de dépenses supplémentaires surgissent de toutes parts : vieillissement, écologisation de l’économie, transition numérique, renforcement de la défense, de l’éducation, des soins de santé, etc. D’autre part, la viabilité de la dette publique appelle à la parcimonie. Après tout, les mesures de soutien prises pendant les crises du pétrole et de l’énergie ont fait exploser les ratios de la dette publique partout, bien que la reprise de la croissance après la pandémie et une inflation particulièrement élevée aient déjà provoqué un renversement (peut-être temporaire) de la situation (figure 1).

Comme la politique budgétaire était, jusqu’à récemment, accompagnée d’une politique monétaire expansionniste, la Banque centrale européenne (BCE) maintenant des taux d’intérêt extrêmement bas et absorbant largement la croissance de la dette publique en achetant elle-même du papier d’État sur le marché secondaire, la viabilité de la dette n’a pas posé de problème. Les règles strictes du cadre budgétaire européen ont été rendues inopérantes par l’activation de la “clause de sauvegarde” en 2020-2023. L’accent a été mis sur la satisfaction des besoins émergents.

Toutefois, les règles budgétaires entreront à nouveau en vigueur en 2024, et la poussée inflationniste a entre-temps incité la BCE à modifier sa politique. Elle n’est plus un acheteur (net) de titres d’État et a relevé son taux directeur au niveau le plus élevé depuis le début de l’union monétaire en 1999. Les taux d’intérêt à long terme ont également augmenté et les charges d’intérêt dans les budgets publics recommencent progressivement à augmenter après des années de baisse. Nous n’en sommes peut-être pas là (aujourd’hui ou demain), mais avec une croissance économique en panne, la hausse des taux d’intérêt ravive les perspectives d’une boule de neige des intérêts et de la dette dans les finances publiques, d’autant plus que la BCE est loin d’avoir gagné sa bataille contre l’inflation. La question reste ouverte de savoir jusqu’à quel niveau elle devra augmenter les taux d’intérêt pour étouffer l’inflation dans l’œuf.

Éviter les conflits politiques

Dans ce contexte, on craint parfois qu’une dette publique élevée ne restreigne la marge de manœuvre de la BCE. En effet, en augmentant trop les taux d’intérêt, elle mettrait elle-même en péril la viabilité des finances publiques, du moins dans les pays très endettés. Ces craintes sont compréhensibles, car les pays dont le taux d’endettement est supérieur à 100 % du PIB représentent environ la moitié du PIB de la zone euro. S’ils tombent dans une crise de la dette, c’est toute la zone euro qui est touchée.

Mais ces craintes ne tiennent pas compte du fait que la responsabilité de la viabilité des finances publiques incombe principalement à l’autorité budgétaire et que la politique budgétaire a également une incidence sur l’inflation. Une banque centrale peut lutter contre l’inflation en augmentant les taux d’intérêt et en réduisant les liquidités, mais cela ne réduit l’inflation que si cela refroidit la demande. Dans le même temps, si la politique budgétaire continue à soutenir (ou, a fortiori, à stimuler) la demande, cela va à l’encontre de la politique monétaire. En revanche, une autorité budgétaire peut faciliter la lutte contre l’inflation menée par la banque centrale en réduisant les dépenses publiques (de consommation), contribuant ainsi à ralentir la demande. La baisse de la demande peut réduire les pressions inflationnistes. Elle limite le pouvoir de fixation des prix des entreprises et peut stimuler la concurrence par les prix.

Une étude récente du Fonds monétaire international (FMI) montre qu’une réduction de la consommation publique dans tous les pays de la zone euro d’un point de pourcentage du PIB en 2023 et 2024, suivie d’une réduction d’un demi-point de pourcentage en 2025, permettrait à la BCE de maintenir les taux directeurs à un niveau inférieur de 30 à 50 points de base au cours de la période 2023-2025 par rapport à un scénario de référence. Le pic du taux directeur au cours de la deuxième année pourrait être inférieur de 30 à 70 points de base. Néanmoins, l’inflation de base serait inférieure de 0,15 à 0,25 point de pourcentage au cours des deux premières années. Un léger impact négatif sur le PIB la première année serait inversé par la suite. Le ratio de la dette publique à la fin de 2025 serait inférieur de deux points de pourcentage à celui du scénario de base et les risques pour la stabilité financière seraient moindres.

La suppression progressive des aides à l’énergie est insuffisante

L’étude note que les économies simulées dans les dépenses publiques courantes peuvent être considérées comme un retour en arrière des mesures de soutien introduites en 2022-2023. Il existe un consensus assez large sur l’opportunité de ce retour en arrière. Sur son urgence, moins. Au printemps, la Commission européenne avait proposé que les États membres suppriment progressivement les mesures de soutien à l’énergie d’ici à la fin de 2023, mais le Conseil a décidé de ne supprimer que le soutien d’urgence, non pas d’ici à la fin de 2023, mais “dès que possible en 2023 et 2024”. Cependant, l’avis du Conseil budgétaire européen sur la politique budgétaire appropriée pour 2024 indique qu’une politique budgétaire appropriée devrait aller plus loin que la simple suppression progressive des mesures de soutien à l’énergie, notamment parce qu’une politique budgétaire plus restrictive permettrait d’abaisser les taux d’intérêt directeurs et de réduire le risque d’instabilité financière.

Les pays fortement endettés devraient-ils faire des économies plus substantielles, comme le conseille également le conseil budgétaire ? Cela améliorerait la viabilité de leurs finances publiques, surtout si cela réduisait la prime de risque sur leur dette. Mais l’étude du FMI souligne qu’ils connaîtraient alors une récession économique plus forte. Elle affirme également que la limitation de l’effort budgétaire aux pays fortement endettés se traduirait par une baisse moins importante de l’inflation dans la zone euro. Pour une même réduction de l’inflation, les pays très endettés devraient doubler leur effort. Malgré son effet favorable sur leur ratio d’endettement, un tel scénario est plutôt déraisonnable, car le prix économique de la réduction de l’inflation pèserait de manière disproportionnée sur certains pays seulement, alors que le problème de l’inflation est un problème qui concerne l’ensemble de la zone euro. Ce scénario ne serait réaliste que si la zone euro disposait d’instruments permettant d’encourager et d’aider les pays très endettés à le faire. Le FMI en conclut que l’union monétaire doit être renforcée par des instruments fiscaux qui permettraient de mieux absorber les chocs économiques. Une conclusion à laquelle nous souscrivons sans réserve.