Relevantere definitie voor overheidsschuld kan geruststellen

Door de pandemie lopen de begrotingstekorten en de schuldratio’s van de overheden steeds verder op. Niettemin blijven de financiële markten er gerust in. Ze verwachten geen nieuwe Europese schuldencrisis. De renteverschillen in de eurozone ten opzichte van Duitsland nemen opnieuw fors af en de euro verstevigde recent ten opzichte van de Amerikaanse dollar. De verklaring voor die paradox ligt voor een stuk in het verschil tussen de officieel gerapporteerde schuldratio’s en de schuld die effectief economisch relevant is. Een aanzienlijk deel van die schuld bevindt zich immers nu op de balans van de ECB en keert allicht niet zo snel terug naar de markt. Dat maakt de totale schuldenlast uiteindelijk niet lichter. Het pleit wel voor het gebruik van een bijkomende ‘free float’-maatstaf van overheidsschuld in de analyse van financiële markten. Die sluit immers beter aan bij de economische realiteit op korte en middellange termijn.

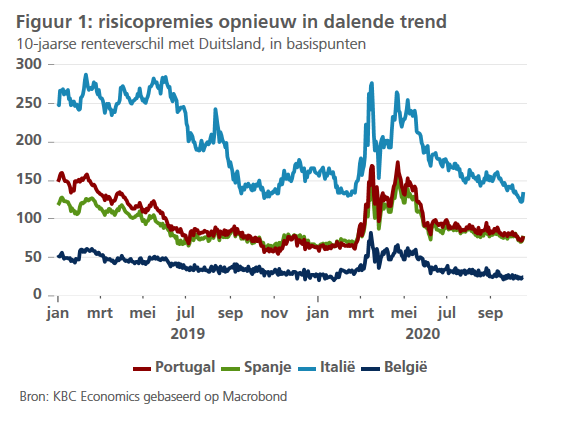

De Covid-19-pandemie doet de publieke financiën ontsporen. Volgens de KBC-vooruitzichten van oktober 2020 bedraagt de Belgische overheidsschuld bijvoorbeeld eind 2020 allicht net geen 120% van het bbp, terwijl het begrotingstekort oploopt tot meer dan 12% van het bbp. Dat alles gebeurt in een context waarin de Europese begrotingsregels minstens voor het begrotingsjaar 2021 zijn opgeschorst. Niettemin liggen de financiële markten hiervan niet wakker. Van vrees voor een nieuwe schuldencrisis in de eurozone is er geen sprake. In tegendeel, na de initiële opstoot na het uitbreken van de pandemie daalden de risicopremies op Europese overheidsobligaties opnieuw en staan zelfs nog verder onder neerwaartse druk (figuur 1). Ook de recente appreciatie van de EUR ten opzichte van de USD illustreert het vertrouwen van internationale beleggers in de stabiliteit van de eurozone.

Paradox

Hoe valt dit te rijmen? De sleutel tot het antwoord ligt in het feit dat, alleszins in de ogen van de financiële markten, de officieel gepubliceerde cijfers door Eurostat de economische realiteit niet echt weerspiegelen. De officiële schuldcijfers houden geen rekening met het feit dat een niet verwaarloosbaar deel van de overheidsschuld van eurolanden haar weg heeft gevonden naar de balans van de ECB. Bovendien blijft de hoeveelheid overheidsschuld in handen van de ECB gestaag toenemen zolang haar aankoopprogramma’s worden voortgezet.

De ECB is een onderdeel van de overheid in de ruime zin. Betekent dat ook dat de balans van de ECB met die van de andere takken van de overheid mag geconsolideerd worden (zie ook KBC Economische Opinie van 21 juni 2019 over de Moderne Monetaire Theorie)? Vanuit zuiver boekhoudkundig standpunt is daar iets voor te zeggen. Wanneer de centrale bank overheidsobligaties koopt en financiert met geldcreatie, vervangt ze in wezen de ene overheidsschuld (rentedragende overheidsobligaties) door een andere (cash of bankreserves bij de ECB). In het geval van de eurozone wordt eigenlijk zelfs een nationaal schuldinstrument op deze manier (tijdelijk) ‘vervangen’ door een schuldtitel van de eurozone als geheel. Dat is dus een uitgifte van Europese schuld ‘avant la lettre’.

Zolang de ECB de gekochte overheidsobligaties op haar balans houdt, hebben die obligaties economisch geen betekenis meer. Door het ECB-beleid van herbeleggingen op eindvervaldag moeten de obligaties immers niet meer door de nationale overheden zelf worden geherfinancierd. Bovendien stromen de rentebetalingen op die obligaties via de winst van de ECB grotendeels terug naar de nationale centrale banken en vandaar naar de nationale schatkisten. Die economische realiteit van (tijdelijke) neutralisering van overheidsobligaties door de ECB verklaart mee waarom de financiële markten zich op dit moment geen zorgen maken, ondanks het nog steeds hoge peil en de forse stijging van de totale overheidsschuld.

In 2018 probeerde de toenmalige Italiaanse regering dit idee op ietwat provocatieve wijze in de praktijk om te zetten. In het kader van haar ‘begrotingsplannen’ vroeg ze dat de ECB circa 150 miljard Italiaanse overheidsobligaties, zo’n 10% van het Italiaanse bbp, zou kwijtschelden. Dat gebeurde uiteindelijk niet, in de eerste plaats omdat dit juridisch onmogelijk is. Een expliciete schuldkwijtschelding door de ECB zou immers ontegensprekelijk neerkomen op monetaire financiering van de overheid wat door de ECB-statuten is verboden. Tot een echte discussie op Europees niveau hierover is het echter nooit gekomen. Niettemin doorbrak de Italiaanse regering als eerste een taboe doordat ze de aankoopprogramma’s van de ECB beschouwde als wat ze in de praktijk ook zijn, namelijk een (tijdelijke) monetaire financiering van overheidsschuld.

Bijkomende ‘free float’-maatstaf nuttig

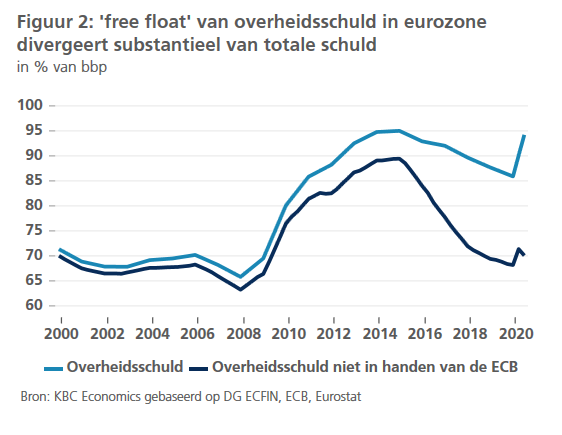

Op korte termijn lijkt zo’n schuldschrapping een aantrekkelijke en gemakkelijke oplossing. Ze zou echter snel leiden tot een moral hazard-probleem, waarbij overheden eerst schuld opbouwen en de ECB vervolgens onder druk proberen te zetten om die op te kopen en kwijt te schelden. Op langere termijn kan die piste bovendien leiden tot oplopende inflatie en houdt ze gevaren in voor de stabiliteit van de munt en het financieel systeem als geheel. Om die reden is een dergelijke schuldkwijtschelding of een creatieve aanpassing van boekhoudkundige Eurostat-regels geen goed idee. Wel zou de systematische rapportering van een maatstaf van ‘free float’ van de overheidsschuld (figuur 2) bijzonder nuttig zijn, naar analogie van de berekening van marktkapitalisaties op de aandelenmarkten, waar een dergelijk onderscheid wel wordt gemaakt. Met obligaties in ‘vaste handen’, die redelijkerwijze op afzienbare tijd niet op de markt zullen komen, houdt een dergelijke nieuwe maatstaf geen rekening.

Zo’n free-float’-maatstaf zou voor analisten het voordeel hebben dat ze een stuk relevanter is voor de economische realiteit van de schuldenproblematiek dan de huidige officiële rapportering door Eurostat. Aan de effectieve schuldenlast van de betrokken overheden verandert dat uiteraard niets.