Over de arbeidsintensiteit van de economische groei in België

Lees de publicatie hieronder of klik hier om de PDF te openen

De mate waarin economische groei in banen wordt omgezet – de zogenoemde arbeidsintensiteit van de groei – is een arbeidsmarktindicator die in de literatuur minder frequent wordt bediscussieerd dan klassieke maatstaven, zoals de werkloosheidsgraad of de werkgelegenheidsgraad. Dat komt deels doordat die indicator zich moeilijker laat meten en ook de interpretatie ervan complexer is. In dit onderzoeksrapport becijferen we de arbeidsintensiteit van de economische groei in België en de drie regio’s (Vlaanderen, Wallonië en Brussel) in de jaren 1960-2023. Doorheen die periode is die stelselmatig toegenomen. We reiken verklaringen aan voor de grotere arbeidsintensiteit, die mee aan de basis lag van het vrij gunstige verloop van de werkgelegenheid in België tijdens de meer recente jaren. Meer fundamenteel gaan we ook dieper in op de vraag of de arbeidsintensievere groei al dan niet een goed teken is voor de economie.

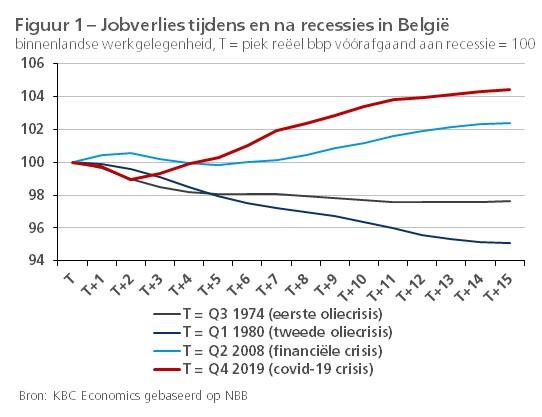

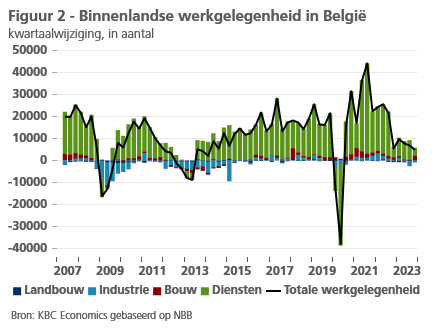

De Belgische arbeidsmarkt hield de afgelopen jaren verrassend goed stand te midden twee snel op elkaar volgende crisissen. Het banenverlies bleef tijdens de coronapandemie erg beperkt en de binnenlandse werkgelegenheid veerde, in vergelijking met eerdere zware economische recessies, snel en sterk terug op (figuur 1). In 2023 verzwakte de banencreatie in het zog van de energiecrisis, maar bleef ze wel positief (figuur 2). Ook relatief tegenover die in de hele eurozone was de Belgische arbeidsmarkt veerkrachtig. Eind 2023 lag de totale binnenlandse werkgelegenheid in België 4,5% hoger dan eind 2019, tegenover 3,8% in de eurozone.

In dit onderzoeksrapport nemen we het vermogen van de Belgische economie om banen te scheppen onder de loep. We focussen daarbij niet enkel op het recente verleden, maar plaatsen de jongste ontwikkelingen ook in een ruimer historisch perspectief. Hoeveel extra werkgelegenheid een economie creëert (of al dan niet weet te behouden tijdens een economische neergang), heeft te maken met een veelheid aan factoren, waaronder structurele kenmerken inzake de werking van de arbeidsmarkt en maatregelen die kaderen binnen het arbeidsmarktbeleid (denk aan de uitbreiding van het stelsel van de tijdelijke werkloosheid tijdens de pandemie). Toch speelt in de eerste plaats de volumegroei van de economische activiteit daarbij een rol. In de meeste gevallen is bij een verhoging van de productie van goederen en diensten immers ook een bijkomende inzet van arbeidskrachten nodig om de extra productie te realiseren.

De mate waarin economische groei (in termen van reëel bbp of toegevoegde waarde) wordt omgezet in groei van de werkgelegenheid noemen we de ‘arbeidsintensiteit’ van de economische groei. In sectie 2 van dit rapport becijferen we die arbeidsintensiteit voor België, alsook de drie regio’s (Vlaanderen, Wallonië en Brussel), beschouwd over de afgelopen ruime halve eeuw (1960-2023). We hanteren daarbij twee verschillende methodes. In sectie 3 reiken we vervolgens verklaringen aan waarom de arbeidsintensiteit van de groei is veranderd doorheen de tijd. We maken ook enkele beschouwingen bij de omvang van de arbeidsintensiteit en beantwoorden de vraag of een hoge waarde al dan niet een goed teken is van een gezonde economie.

2. Becijfering arbeidsintensiteit

Klassieke benadering

In de praktijk kunnen we de arbeidsintensiteit van de groei (kortweg: arbeidsintensiteit) meten als de werkgelegenheidsgroei, in procentpunten over een bepaalde periode, gegenereerd door één procentpunt economische groei. Het betreft een (punt-)elasticiteit β die aangeeft in welke mate de economie in staat is de economische groei in banen om te zetten. Bijvoorbeeld: als één procentpunt extra economische groei resulteert in 0,3 procentpunt extra werkgelegenheid, dan bedraagt de arbeidsintensiteit van de economische groei 0,3. Concreet betreft het volgende formule:

waarbij %ΔEi = de procentuele verandering in de binnenlandse werkgelegenheid en %∆Yi = de procentuele verandering in de economische activiteit (reëel bbp) in jaar i tegenover jaar i-1.

Deze definitie van de arbeidsintensiteit is simpel maar gaat in de praktijk gepaard met praktische problemen die de interpretatie ervan bemoeilijken. Ten eerste kan de maatstaf voor een bepaald jaar een negatieve waarde aannemen om meerdere redenen. Zo reageert de arbeidsmarkt vaak met vertraging op economische ontwikkelingen, waardoor tijdens een herstel na een recessie toch nog banen verloren kunnen gaan. Maar evenzeer kan een negatieve waarde erop wijzen dat tijdens een recessie (negatieve bbp-groei) er (nog) geen banen verloren gaan. Ook is mogelijk dat de elasticiteit wel positief is, maar een situatie weerspiegelt waarbij er tijdens een recessie (negatieve bbp-groei) banen zijn gesneuveld (negatieve werkgelegenheidsgroei). Ten slotte zal bij een (nagenoeg) nulgroei van het reële bbp de elasticiteit naar oneindig tenderen.

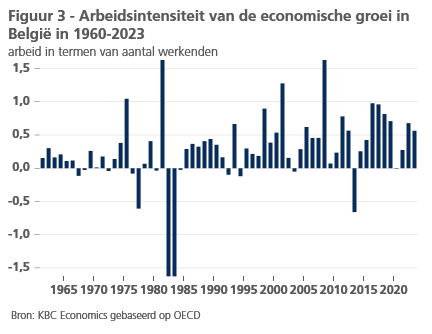

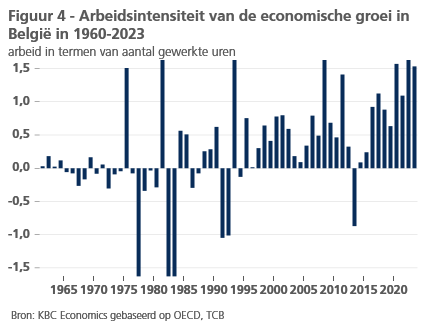

Figuur 3 toont de arbeidsintensiteit in België voor elk jaar in de periode 1960-2023 becijferd volgens formule (1). Hoewel we moeten opletten met de interpretatie lijkt het er toch op dat de arbeidsintensiteit in de meer recente jaren is toegenomen. Wanneer we waarden van de uitzonderlijke crisisjaren 2008 en 2020 weglaten, dan bedroeg de arbeidsintensiteit in 2011-2023 gemiddeld 0,52, tegenover 0,39 in 2001-2010. Zonder het uitzonderlijke pandemiejaar 2020 was dat in 2016-2023 gemiddeld zelfs 0,71. De hogere arbeidsintensiteit in de meer recente jaren komt nog beter tot uiting wanneer we de arbeidstoename niet beschouwen in termen van aantal werkenden maar in termen van aantal gewerkte uren (figuur 4). Opmerkelijk is ook dat de waarde van de arbeidsintensiteit over de hele periode in de figuren nagenoeg altijd (ruim) lager was dan 1, te wijten aan de voortschrijdende groei van de arbeidsproductiviteit (zie verder in dit rapport voor de relatie tussen de concepten arbeidsintensiteit en arbeidsproductiviteit).

Econometrische benadering

Gezien de interpretatieproblemen met de klassieke becijfering, wordt de arbeidsintensiteit in de economische literatuur vaak ook benaderd door middel van een regressieanalyse:1

waarbij beide variabelen Ei en Yi zijn uitgedrukt in natuurlijke logaritmen en β opnieuw de elasticiteit van de werkgelegenheid ten aanzien van de economische activiteit weergeeft.

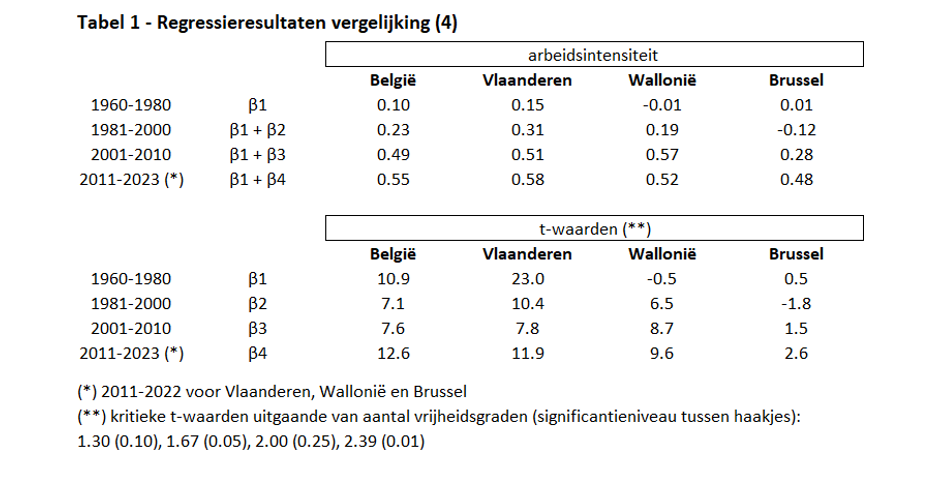

Een nadeel van deze alternatieve benadering is dat één elasticiteit β wordt geschat voor de ganse periode waarvoor waarnemingen beschikbaar zijn.2 In de praktijk kunnen zich evenwel structuurwijzigingen voordoen, die ertoe leiden dat de elasticiteit verandert doorheen de tijd. We kunnen dit opvangen door in vergelijking (2) binaire variabelen Dij (zogenoemde ‘dummy-variabelen’) in rekening te brengen die de waarnemingen opsplitsen in meerdere deelperiodes. Die nemen dan de waarde 1 aan voor de jaren binnen een bepaalde deelperiode en 0 in alle andere jaren. In vergelijking (4) beschouwen we als voorbeeld vier deelperiodes (in de regressie die we effectief zullen schatten zijn dat er ook vier, zie verder):

Het aantal in vergelijking (4) opgenomen binaire variabelen (drie) is gelijk aan het aantal beschouwde deelperiodes (vier) min één, zodat perfecte multicollineariteit wordt vermeden. De introductie van binaire variabelen in de vergelijking laat toe om een elasticiteit (die de arbeidsintensiteit weerspiegelt) per deelperiode te schatten. Die m.b.t de eerste deelperiode is dan gelijk aan β1, die m.b.t. de tweede deelperiode β1 + β2, die m.b.t. de derde deelperiode β1 + β3 en die die m.b.t. de vierde deelperiode β1 + β4. De binaire variabelen Dij zijn in de vergelijking ook van invloed op α. Op die manier varieert niet alleen de arbeidsintensiteit per deelperiode maar ook de constante term.

We beschikken over een lange tijdreeks (1960-2023) om vergelijking (4) te schatten, niet enkel voor België maar ook voor Vlaanderen, Wallonië en Brussel (voor de regio’s gaat de tijdreeks wel maar tot 2022). De beste resultaten bekomen we bij opsplitsing van de waarnemingen in volgende vier periodes: 1960-1980, 1981-2000, 2001-2010 en 2011-2023. Bij de laatste deelperiode laten we het jaar 2020 uit de waarnemingen weg wegens de uitzonderlijke situatie van de pandemie, die gepaard ging met een ongeziene toepassing van het stelsel van tijdelijke werkloosheid.

Tabel 1 toont de geschatte elasticiteiten (arbeidsintensiteit) voor de vier beschouwde periodes, alsook de overeenkomstige t-waarden (significantie) voor de β-coëfficiënten. De coëfficiënten zijn significant verschillend van nul in de regressie m.b.t. België als geheel alsook die m.b.t. Vlaanderen en Wallonië (voor Wallonië uitgezonderd de coëfficiënt voor de eerste periode). Voor Brussel daarentegen blijkt enkel de coëfficiënt voor de laatste periode duidelijk significant. Mogelijk komt dat door de relatief sterke overheidstewerkstelling in het Hoofdstedelijke Gewest, die minder groei-gerelateerd is.

Uit de regressie m.b.t. België blijkt dat de arbeidsintensiteit van de groei doorheen de beschouwde periode is opgelopen van 0,10 (eerste periode 1960-1980) tot 0,55 (laatste periode 2011-2023). De resultaten bevestigen de eerdere conclusie o.b.v. de klassieke becijfering in formule (1). Ook in elk van de drie regio’s steeg de arbeidsintensiteit over de deelperiodes heen. In Wallonië nam zij in de laatste deelperiode gemiddeld evenwel wat af tegenover de vorige. Qua niveau was de arbeidsintensiteit van de groei in 2011-2022 met 0,58 het grootst in Vlaanderen. De economische groei lag in dat gewest in de laatste deelperiode niet alleen gemiddeld hoger dan in Wallonië en Brussel (zie ook KBC Economisch Onderzoeksrapport “Regionale economische groei in België” van 13 februari 2024), maar ging er per procentpunt verhoudingsgewijs dus ook gepaard met een sterkere banencreatie.

3. Verklaringen en beschouwingen

Verklarende factoren

Definieert men de arbeidsintensiteit als de verhouding tussen de werkgelegenheidstoename en de stijging van de economische activiteit, dan is die ‘in zekere zin’ het omgekeerde van de groei van de productiviteit per werknemer. In zekere zin, omdat arbeidsintensiteit en arbeidsproductiviteitsgroei niet exact elkaars reciproke zijn. De arbeidsproductiviteit is de verhouding tussen de productie (bbp) en het aantal werkenden. De arbeidsintensiteit is de verhouding tussen de verandering in de werkgelegenheid en de verandering in de productie (bbp). Aangezien de verandering van een verhouding niet gelijk is aan de verhouding van twee veranderingen zijn de arbeidsintensiteit van de economische groei en de groei van de arbeidsproductiviteit niet exact elkaars omgekeerde.3 De groei inzake arbeidsproductiviteit vormt niettemin een goed spiegelbeeld van de arbeidsintensiteit.

De vertraging van de productiviteitsgroei kreeg de voorbije jaren veel aandacht, dus mag het niet verbazen dat de arbeidsintensiteit is gestegen. De meer recente ontwikkeling volgt uit een veelheid van factoren. Een voorname verklarende factor is de verdere tertiarisering van de economie, waarbij banen verschuiven van de industrie naar de diensten, waar de arbeidsintensiteit hoger en de arbeidsproductiviteit lager ligt.4 Figuur 2 toont dat ook de jongste jaren de banencreatie vooral in de dienstensectoren heeft plaatsgevonden.5 Een andere factor zijn de maatregelen die in de jaren vóór de pandemie zijn genomen om de concurrentiekracht van de bedrijven te verbeteren, waaronder een aanpassing van de loonnormwet van 1996, een indexsprong en een verlaging van de socialezekerheidsbijdragen betaald door de werkgever. De loonkostenbeheersing ging gepaard met een strikter activeringsbeleid en (beperkte) maatregelen inzake arbeidsmarktflexibilisering (o.a. betere regeling voor nachtwerk). De banen die de voorbije jaren in de private sector werden gecreëerd, zijn er deels mede dankzij die ingrepen gekomen.

Een andere verklaring voor de gestegen arbeidsintensiteit is het fenomeen van labour hoarding. In de huidige context van arbeidskrapte en neerwaartse demografische druk op het potentieel arbeidsaanbod zijn werkgevers minder geneigd om werknemers te ontslaan wanneer het economisch minder goed gaat. Het opnieuw vinden en inwerken van geschikt personeel is immers een tijdrovende activiteit, die niet altijd (het gewenste) resultaat oplevert. Door arbeid te ‘hamsteren’ willen bedrijven het toekomstig productiepotentieel niet in het gedrang brengen. Veelal is labour hoarding van toepassing op hogeropgeleiden en knelpuntberoepen, zeker wanneer expertise en ervaring in het bedrijf zelf is opgebouwd. Heersende maatschappelijke uitdagingen (bijv. vergrijzing) en de snel veranderende omgeving (bijv. digitalisering, vergroening) zorgen bovendien voor een extra vraag naar specifieke arbeidskrachten (in de zorg, bouw,…), wat de arbeidsintensiteit eveneens mee heeft gevoed.

Positief of niet?

Dat de economische groei arbeidsintensiever wordt, en bij positieve groei dus leidt tot grotere tewerkstelling, kan op zich positief zijn, zeker zolang er geen volledige tewerkstelling heerst en in de mate dat dit niet erg weegt op de slagkracht van de bedrijven. Volledige tewerkstelling is er pas wanneer alle burgers die hun arbeid aanbieden ook effectief een baan vinden. Of, ruimer bekeken, wanneer het potentieel arbeidsreservoir (de burgers op arbeidsleeftijd) zo maximaal mogelijk op de arbeidsmarkt wordt ingezet. In een inclusieve samenleving is dat immers sociaal wenselijk, gezien de vele positieve aspecten die aan een baan verbonden zijn. Algemeen zorgt een zo maximaal mogelijke tewerkstelling onder de bevolking voor minder inkomensongelijkheid en meer sociale integratie en helpt het om toekomstige maatschappelijke en economische uitdagingen (waaronder de vergrijzingskosten) het hoofd te bieden. Voor een werkloze is er meer specifiek niet enkel het inkomensverlies, maar zijn er vaak ook psychologische en andere gevolgen verbonden aan het werkloos zijn (bijv. verlies van zelfvertrouwen en vaardigheden).

In België als geheel is niet zozeer de werkloosheid maar wel de ruimere inactiviteit nog erg groot. Met 5,7% eind 2023 (volgens de geharmoniseerde Eurostat-definitie) is de Belgische werkloosheidsgraad vandaag weliswaar laag, maar wel hoger dan de bodem van 4,9% bereikt in april 2020 en tevens ruim hoger dan die in buurlanden Nederland (3,5%) en Duitsland (3,0%). De participatiegraad (degenen die zich op de arbeidsmarkt aanbieden in procent van de 20-64-jarigen) was in België in het derde kwartaal van 2023 met slechts 76,1% de op drie landen na laagste in de EU27 (ter vergelijking: 86,1% in Nederland en 83,8% in Duitsland). In Wallonië en Brussel bedroeg die zelfs slechts 71,5% en 75,4%, tegenover 78,8% in Vlaanderen. Bekeken vanuit het perspectief van die lage participatie op de arbeidsmarkt was de hogere arbeidsintensiteit van de groei tijdens de voorbije jaren alvast geen slechte zaak.

Een hoge arbeidsintensiteit is evenwel geenszins teken van een gezonde economie wanneer die plaatsvindt in een omgeving van lage bbp-groei en een lage productiviteitsgroei weerspiegelt. Ondanks de hoge arbeidsintensiteit worden er dan in absolute aantallen weinig nieuwe banen gecreëerd, waardoor ook werkgelegenheidsdoelen - in België is dat een werkgelegenheidsgraad van 80% - niet zullen worden gehaald. Gegeven de lage productiviteitsgroei creëren die extra banen bovendien weinig toegevoegde waarde. Binnen België zitten Wallonië en vooral Brussel in dit ‘verkeerde kamp’: de arbeidsintensiteit van de groei was er de afgelopen jaren weliswaar niet zoveel lager dan die in Vlaanderen (zie tabel 1), maar ging er gepaard met een gemiddeld lagere bbp- en (voor Brussel recent zelfs afwezige) productiviteitsgroei (zie ook KBC Economisch Onderzoeksrapport “Regionale economische groei in België” van 13 februari 2024). De in vergelijking met Vlaanderen eveneens nog vrij hoge arbeidsintensiteit in beide regio’s geeft dus geenszins blijk van een gezonde situatie.

Groei meer algemeen versterken

Het komt er in de eerste plaats op aan - overigens niet enkel voor Wallonië en Brussel, ook voor Vlaanderen - om de economische groei meer algemeen duurzaam op te krikken. Gegeven de nog grote inactiviteit en resterende werkloosheid moet die groei vooreerst zo inclusief en evenwichtig mogelijk zijn en zich liefst vertalen in verdere groei van de werkgelegenheid, teneinde de werkgelegenheidsgraad verder te kunnen verhogen. Daartoe zijn extra hervormingsmaatregelen nodig die de nog aanwezige (functionele en regionale) mismatch op de arbeidsmarkt verminderen. Ook is er nood aan een meer flexibele arbeidsmarkt, zodat bedrijven de opportuniteiten van een snel veranderende economie (denk aan de digitalisering en vergroening) effectief kunnen grijpen. Verder moet voor de bedrijven de kostenconcurrentiekracht gevrijwaard blijven, om te vermijden dat in bepaalde (industriële) sectoren de verdere groei van de activiteit op ‘perverse’ (d.w.z. arbeidsbesparende) productiviteitswinsten zou berusten.

Daarnaast blijft het uiteraard ook belangrijk dat de verdere inzet van arbeid ‘kwaliteitsvol’ is en de economische groei ook mee door innovatie wordt ondersteund. Extra banen die meer toegevoegde waarde creëren zorgen er samen met innovaties immers voor dat ook de ‘gezonde’ productiviteitsgroei wordt aangezwengeld. Inzetten op goed onderwijs, herscholing en levenslang leren moeten ervoor zorgen dat wordt voldaan aan de snel evoluerende vraag naar gekwalificeerde arbeidskrachten. In heel wat segmenten van de arbeidsmarkt - overigens niet alleen die van hogergeschoolden - heerst er vandaag ernstige krapte en hebben bedrijven moeite om vacatures in te vullen. Door de vergrijzing, die ook de bevolking op arbeidsleeftijd onder druk zet, zal die krapte nog toenemen.

Dit benadrukt nogmaals de noodzaak om de participatiegraad bij de bevolking te verhogen. Hoewel noodzakelijk, zal dat het structurele krapteprobleem evenwel niet helemaal kunnen oplossen. Daarom dringen zich voor heel wat sectoren, willen zij nog verder kunnen groeien, meer productiviteitsverhogende investeringen op. Een verder doorgedreven automatisering van productieprocessen maar ook nieuwe technologieën (denk aan Artificiële Intelligentie) kunnen arbeid, waar nodig, overnemen. De hogere economische groei waarnaar moet worden gestreefd, zal dus, naast een zo goed mogelijke inzet van de potentiële arbeidsreserve, ook moeten gepaard gaan met een sterkere productiviteitsgroei. Per saldo zal de economische groei de komende periode dan allicht wel minder arbeidsintensief worden, waardoor de voorbije trend wordt gekeerd.

1 Zie bijvoorbeeld Kapsos, S. (2005), “The employment intensity of growth: Trends and macroeconomic determinants”, ILO Employment Strategy Paper no. 12, en Seyfried, W. (2008), “A cross-country analysis of the employment intensity of economic growth”, Southwest Business and Economics Journal, p. 51-61.

2 Het betreft hier bovendien een eenvoudige regressievergelijking waarbij mogelijke andere determinanten van de werkgelegenheidsgroei die losstaan van economische groei niet zijn opgenomen (bijvoorbeeld: toegenomen overheidstewerkstelling).

3 Meer precies is het wiskundig verband tussen beide:

4 Ter info: in 2022 lag de arbeidsproductiviteit (toegevoegde waarde per werknemer) in de industrie (inclusief de bouw) 38% hoger dan in de dienstensectoren (privaat en overheid).

5 Wat verder terugkijkend in de tijd werd de tertiarisering ook mee gevoed door gerichte maatregelen waaronder de invoering van de dienstencheques bij het begin van de jaren 2000.