NBP bestrijdt daling van de vraag, maar Poolse verkiezingen beloven eerder het omgekeerde

De Nationale Bank van Polen (NBP) verraste de markten begin september met een agressieve renteverlaging van 75 basispunten. Deze beslissing was gebaseerd op het argument dat de sneller dan verwachte daling van de inflatie het gevolg was van negatieve vraagschokken. Een snelle en doortastende monetaire reactie was bijgevolg aangewezen. Onze analyse van deze economische schokken ondersteunt de hypothese van een onverwachte daling van de binnenlandse vraag echter niet volledig. Een sterke renteverlaging leek in de ogen van de FX-markt dan ook niet de meest zinvolle zet, wat de markt via een zwakkere zloty duidelijk maakte aan de NBP. Het verbaast ons dan ook niet dat de NBP haar retoriek al enigszins heeft afgezwakt en aankondigde dat verdere monetaire versoepeling geleidelijk en voorzichtig zal zijn. Bovendien staan de Poolse parlementsverkiezingen voor de deur, die een mogelijke beleidsvergissing verder kunnen verergeren.

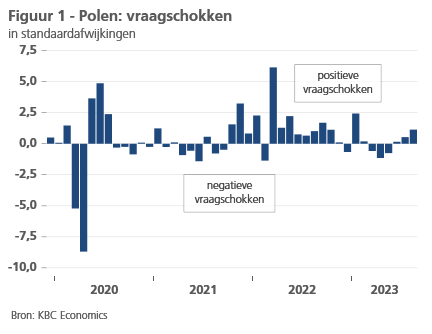

Negatieve vraagschokken

In het voorjaar werden inderdaad negatieve schokken aan de vraagzijde in de Poolse economie waargenomen. De aanhoudende oorlog in Oekraïne en de matige prestaties van de Duitse industrie lijken de logische boosdoeners. Dit verhaal zette zich echter niet voort in de zomer. De groei van de Poolse industriële productie vorige maand wijst eerder op een positieve vraagschok in augustus (zie figuur 1). Toegegeven, de sentimentsindicatoren dalen, maar de prognoses wijzen nog altijd op groei van de Poolse economie in het derde kwartaal.

Gevolgen voor inflatie

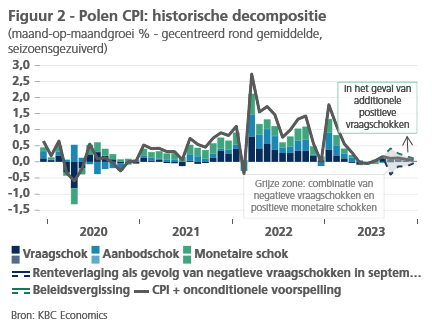

Ongeacht of de verlaging van de beleidsrente in september een inhaalbeweging was, met andere woorden of er minder behoefte was om de rente hoog te houden nadat negatieve vraagschokken in het voorjaar de inflatie al onverwacht hadden doen dalen, werd de inflatie verder getemperd in de zomer doordat de beleidsrente ongewijzigd bleef. In figuur 2 onderscheiden we twee scenario's. In het blauwe scenario voegen we negatieve vraagschokken in september toe, die gemiddeld worden gevolgd door een agressieve renteknip, zoals de NBP die deze maand doorvoerde. De renteknip verzacht het neerwaartse effect van de negatieve vraagschokken op de inflatie gedeeltelijk, maar niet volledig. In het groene scenario wordt de renteverlaging van september beschouwd als een monetaire schok, d.w.z. geen natuurlijke reactie op nieuwe vraag- of aanbodschokken. In dit geval zou de inflatie weer kunnen aantrekken. In het grijze gebied in figuur 2, dat tussen de twee scenario's in ligt, wordt de renteverlaging gezien als een combinatie van een natuurlijke reactie op negatieve vraagschokken en positieve monetaire schokken. De Nationale Bank doet bijvoorbeeld een bovengemiddelde monetaire inspanning om te voorkomen dat de prijzen onder hun maandelijkse langetermijngroeipercentage zakken in de nasleep van negatieve vraagschokken.

Als nieuwe negatieve schokken aan de vraagzijde uitblijven, bestaat het risico dat de inflatie opnieuw toeneemt. Bij positieve vraagschokken kan die stijging zelfs sterker zijn dan wat gemodelleerd werd in het groene scenario. Dit scenario is bovendien een onderschatting van de prijsdruk aangezien het abstractie maakt van verdere negatieve aanbodschokken als gevolg van de aangekondigde verlaging van de olieproductie door de OPEC+.

NBP dient zloty en verkiezingsresultaten in de gaten te houden

Afgezien van het ontbreken van recente negatieve vraagschokken, lijkt voorzichtigheid omtrent toekomstige renteverlagingen geboden. Ten eerste hebben de belangrijkste centrale banken in de kernmarkten, onder aanvoering van de Fed, hun renteverhogingscyclus niet noodzakelijkerwijs voltooid en als de NBP tegen deze trend ingaat, kan dit de zloty onder druk zetten. De Fed Funds zouden in november boven de beleidsrente van de NBP kunnen liggen en bijgevolg de monetaire omstandigheden meer dan wenselijk kunnen versoepelen. Ten tweede mogen we niet vergeten dat er op 15 oktober parlementsverkiezingen zijn in Polen en dat zowel de conservatieve regeringscoalitie als de liberale oppositie een behoorlijke fiscale stimulans hebben beloofd. Hoewel het geenszins zeker is dat de budgettaire expansie er komt, kunnen de verkiezingen voor de NBP een extra onzekerheid betekenen in de vorm van een nieuwe positieve vraagschok, ditmaal uit de fiscale hoek.