Inflatiedruk verschilt tussen inkomensgroepen

Inflatie meet de gemiddelde prijsstijging in een economie. Praktisch wordt die gemeten door het opvolgen van de prijsveranderingen voor een groot aantal (representatieve) goederen en diensten. Concreet worden maandelijks door de FOD Economie op verschillende plaatsen in het land de prijzen genoteerd van de betrokken goederen en diensten. Aan elk van de goederen en diensten wordt een gewicht toegekend op basis van het huishoudbudgetonderzoek dat tweejaarlijks bij meer dan 6.000 huishoudens wordt uitgevoerd. Op basis van de prijzen en gewichten wordt vervolgens maandelijks het geaggregeerde indexcijfer van de consumptieprijzen becijferd. De wijziging van dit indexcijfer (doorgaans jaar-op-jaar) geeft aldus de prijsdruk van een consumptiekorf voor de fictieve representatieve Belg.

Uit die manier van becijferen volgt dat de échte prijsdruk niet alleen afhangt van de evolutie van de prijzen maar tevens afhankelijk is van het consumptiepatroon van de Belgische huishoudens. De werkelijke prijsdruk die een huishouden met een niet-gemiddeld consumptieprofiel ervaart, kan evenwel gevoelig afwijken van de gemeten gemiddelde inflatie. In een omgeving van fors stijgende energieprijzen zullen huishoudens met een bovengemiddeld consumptieaandeel voor energie een hogere prijsdruk ervaren dan huishoudens met een matiger energieverbruik.

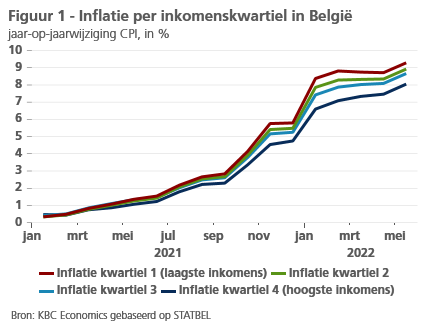

KBC Economics berekende de prijsdruk voor huishoudens uit verschillende inkomensgroepen (kwartielen) sinds begin 2020. Die groepspecifieke inflatiedruk werd berekend door de specifieke consumptiekorven van elk van deze inkomensgroepen (concreet: de gewichten van hun consumptie van goederen en diensten zoals blijkt uit het hierboven vermelde huishoudbudgetonderzoek) te vermenigvuldigen met de evolutie van de consumptieprijzen. Uit deze berekeningen blijkt dat de lagere inkomensgroepen het afgelopen jaar met een hogere inflatie(druk) werden geconfronteerd, en vice versa (zie figuur 1).

De reden is evident. Het grotere aandeel van energie in de bestedingen van de lagere inkomensgroepen zorgt voor een grotere blootstelling aan de forse stijging van de energieprijzen. Volgens onze berekening stegen de prijzen voor huishoudens uit het laagste inkomenskwartiel sinds januari 2020 met 11,6%. Voor huishoudens uit het hoogste inkomenskwartiel was dat 10,1%. Een verschil van 1,5 procentpunt op 28 maanden tijd. We merken hier op dat deze cijfers geen rekening houden met de verschillende maatregelen, waaronder enkele specifiek gericht op gezinnen met een laag inkomen, die de overheid genomen heeft om de impact van de gestegen energieprijzen te verzachten voor gezinnen.

Omgekeerd geldt de redenering natuurlijk ook. Mochten de energieprijzen opnieuw gaan dalen, dan heeft ook dat proportioneel meer (ditmaal neerwaartse) impact op de inflatie bij de huishoudens in de lagere inkomensgroepen. De verschillen lijken op het eerste gezicht niet enorm, maar het dient opgemerkt dat de consumptiekorf van individuele huishoudens van een inkomenskwartiel ook nog eens sterk kan afwijken van de gemiddelde korf van dat kwartiel. De inflatieverschillen voor individuele huishoudens kunnen dus verder oplopen dan voorgesteld in de figuur.

Voor een meer diepgaande analyse verwijzen we graag naar ons Economisch Onderzoeksrapport over dit onderwerp: