Is er een oorlog rond groene technologie op komst?

Reeds in 2020 waarschuwden we dat er een concurrentiestrijd rond groene technologie op til was. Deze voorspelling lijkt nu uitgekomen te zijn, te oordelen naar de recente golf aan groene technologieën die de Europese markt vanuit China tegen goedkope prijzen overspoelt. Deze golf, die aanleiding heeft gegeven tot onderzoeken naar oneerlijke handelspraktijken en overheidssubsidies in andere landen, komt niet onverwacht. In feite tracht China al meer dan tien jaar om een leiderschapspositie in groene technologie te verwerven. Dit streven maakt deel uit van de regeringsambitie om de economie te diversifiëren en te versterken via een upgrade van de industrie. Maar tegen de achtergrond van de sputterende traditionele groeimotor van de Chinese economie, de vastgoedsector, springt de nadruk op de upgrade van de industrie nu meer in het oog. Hoewel China's investeringen in groene technologieën per saldo gunstig zijn voor de wereldwijde klimaattransitie, geeft de massale staatssteun aanleiding tot enige bezorgdheid, in het bijzonder over onevenwichtigheden tussen vraag en aanbod, kwetsbaarheden in de aanbodketens en het gevaar van vergeldingsmaatregelen tegen protectionisme. Vooral de Europese groene industrie lijkt gevaar te lopen. In de huidige context, waarin de geopolitieke conflicten en risico’s al erg groot zijn, waarin de verkiezingen in november in de VS dreigen uit te monden in een nieuwe handelsoorlog, en waarin de kansen op een geordende overgang naar nettonuluitstoot snel verkleinen, zou een groene technologie-oorlog tussen de belangrijkste economieën opnieuw een klap betekenen voor de wereldwijde samenwerking. Dit onderzoeksrapport bespreekt hoe China zichzelf heeft ontplooid tot leider op het vlak van groene technologie en wat dat betekent in een gespannen wereldwijde context.

De groene concurrentie uit China is gearriveerd

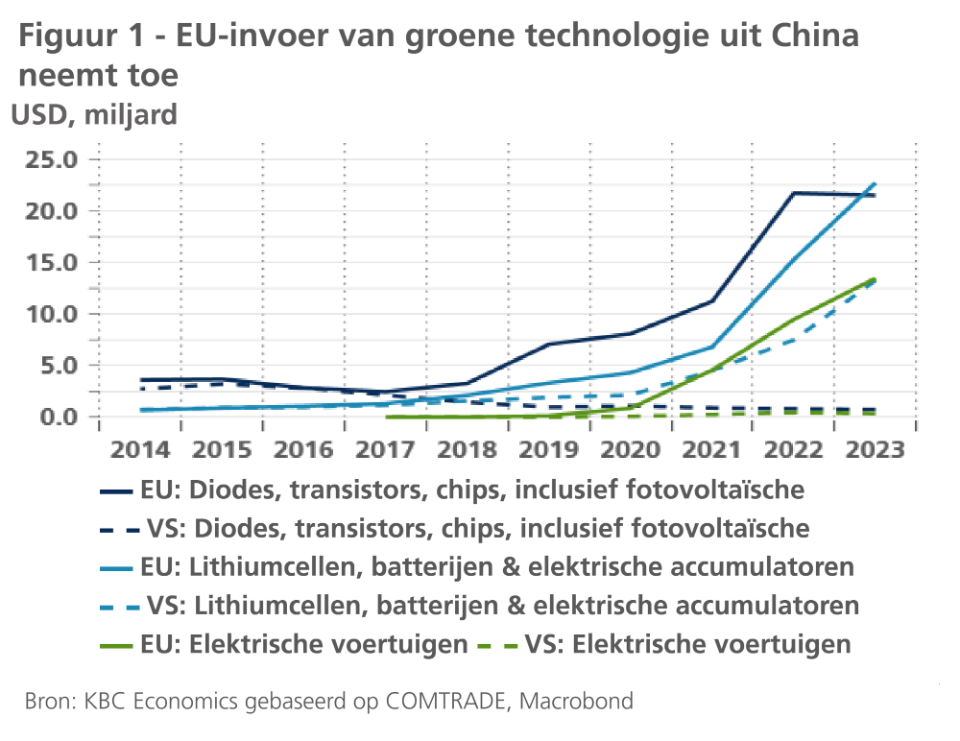

Bijna vier jaar geleden publiceerden we een opinie onder de titel “Groene concurrentie én kansen voor vergroening nemen toe”. We wezen erop dat de EU strategisch moest investeren om haar leiderschap inzake klimaatinitiatieven te behouden en zichzelf als leider inzake groene technologie te positioneren. We argumenteerden dat het behoud van leiderschap in de transitie naar een groene economie niet alleen belangrijk is in de strijd tegen de opwarming van de aarde, maar ook cruciaal is voor de concurrentiekracht. De relatieve kosten van hernieuwbare energie tegenover die van meer vervuilende processen zouden immers dalen. Vier jaar later overspoelt groene technologie vanuit China – zonnepanelen, elektrische wagens en lithiumbatterijen – de EU-markt (figuur 1).

Industriële upgrade in de praktijk

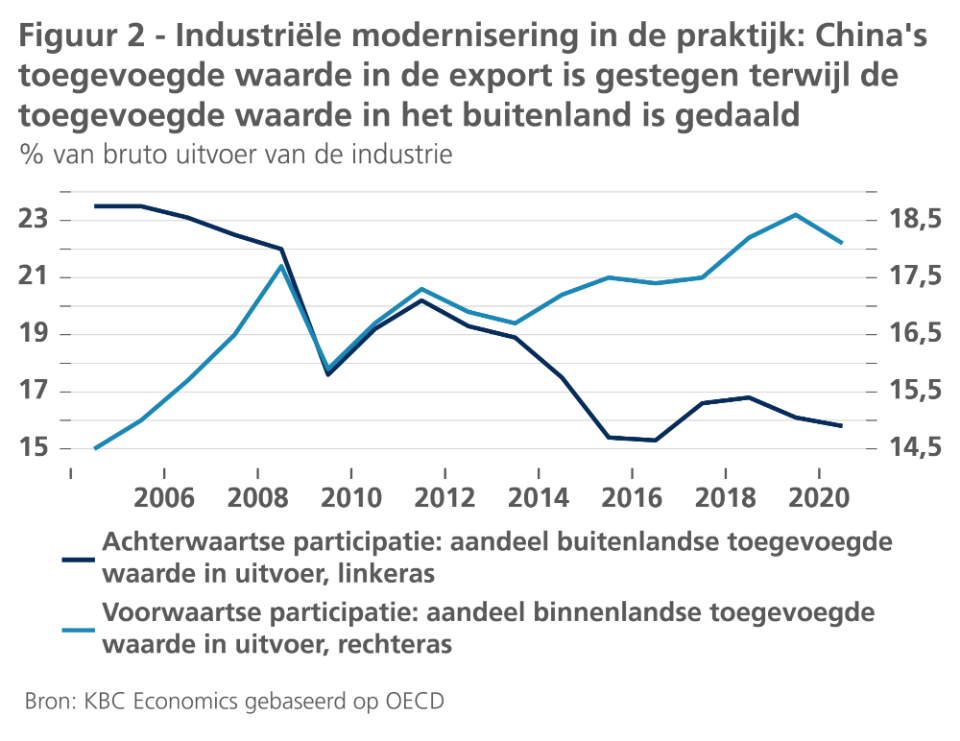

De Chinese steun voor wat het land de “drie nieuwe industrieën” (zonnepanelen, elektrische wagens en lithiumbatterijen) noemt, zit al jaren in de lift, maar kwam recent in een stroomversnelling terecht. Het concept van industriële upgrade maakt integraal deel uit van de zoektocht van de Chinese beleidsmakers naar nieuwe groeimotoren en omvat een aantal beleidsdoelstellingen, waaronder de shift van snelle naar kwalitatieve groei en de dual-circulation economy. Beide hebben als doel China, net als de voorbije jaren, steeds hoger op de ladder van de toegevoegde waarde te tillen. Hierdoor neemt het aandeel van zelf gecreëerde toegevoegde waarde in de uitvoer toe terwijl het aandeel buitenlandse toegevoegde waarde afneemt (figuur 2). De steun voor hoog-kwalitatieve, groene groei was ook een van de krachtlijnen van het veertiende vijfjarenplan, dat goedgekeurd werd begin 2021. Dat plan heeft als doel het aandeel van de maakindustrie in het bbp op peil te houden (met focus op meer geavanceerde industrie), de uitgaven voor onderzoek en ontwikkeling jaarlijks met 7% te verhogen en de energie- en emissie-intensiteit van de groei te verlagen, waarbij de emissiepiek vóór 2030 zou worden bereikt.1

Groene investeringen voor groen-achtige groei

Ter ondersteuning van deze beleidsdoelstellingen en om de groei aan te zwengelen in de context van de vastgoedcrisis en het erg lage consumentenvertrouwen, neemt China zijn toevlucht tot het gekende recept: door de overheid gedirigeerde investeringen. Die groeiden in 2022 met 10% en in 2023 met 6,4%, tegenover een groei van de private investeringen met 0,9% en -0,4%, respectievelijk. Een analyse van Carbon Brief, een mediabedrijf met focus op het klimaat, suggereert dat de investeringen in schone energie 9% van de overheidsgeleide investeringen vertegenwoordigden in 2022 en 13% in 2023, terwijl volgens de statistische autoriteiten in China de “drie nieuwe industrieën” 17,36% van het bbp vertegenwoordigden in 2022.2,3 De IEA schat dat dit beleid er, bijvoorbeeld, toe heeft bijgedragen dat de kost van zonnepanelen het voorbije decennium met 80% is gedaald.4

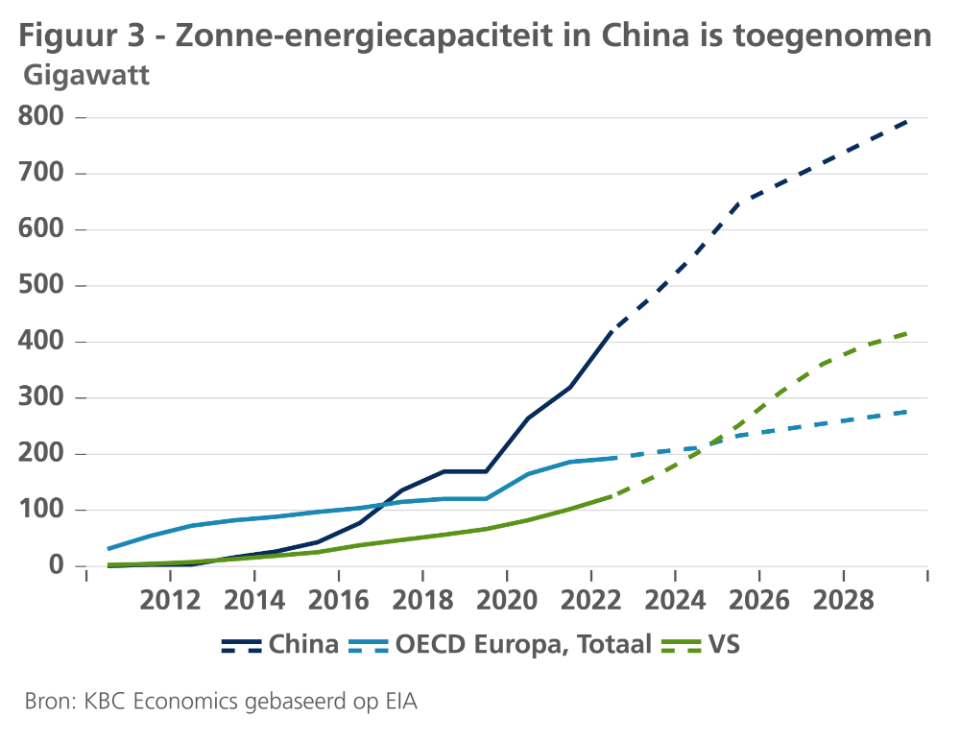

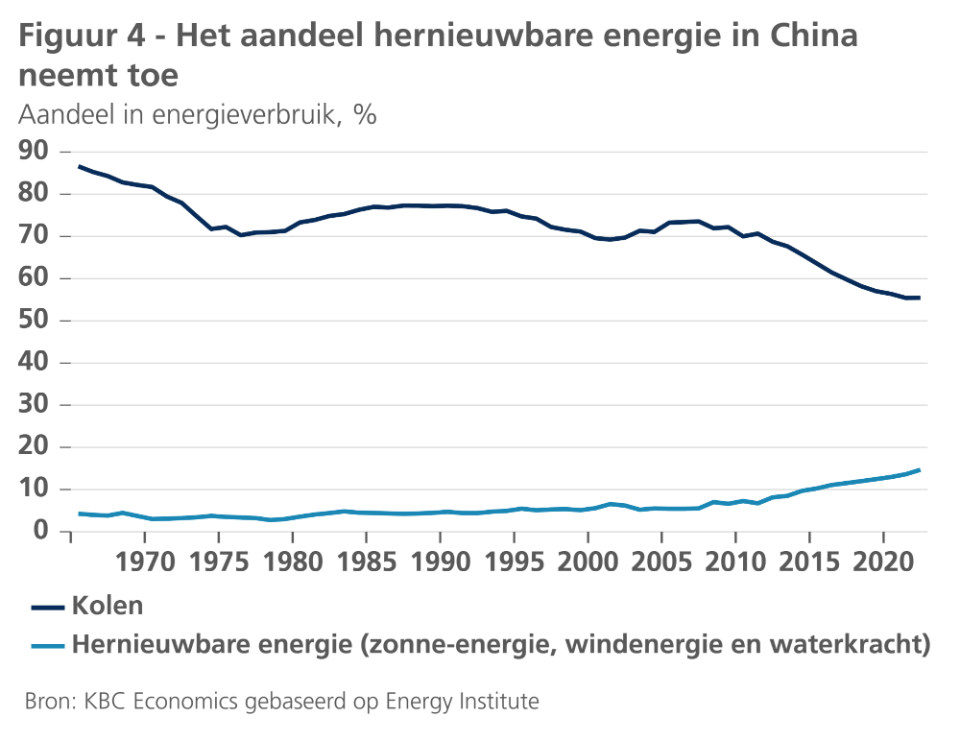

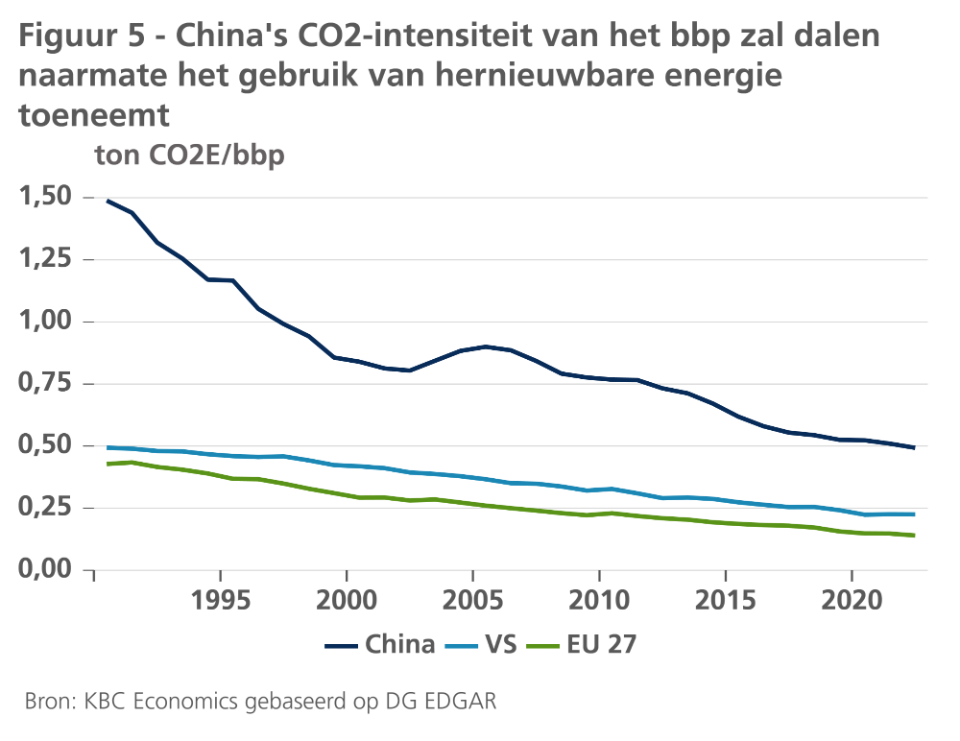

Naast de goedkopere arbeidskosten ten opzichte van de EU, is China’s prijsconcurrentievoordeel in groene technologie ook een gevolg van de lagere elektriciteitsprijs. Zo vergt de productie van zonnepanelen bijvoorbeeld hoge temperaturen en veel energie. Voorlopig komt het grootste deel van China’s energie nog steeds uit steenkool. Hierdoor levert een gemiddeld zonnepaneel volgens de IEA pas na vier tot acht maanden werking een negatieve netto-uitstoot op. Maar China heeft in de voorbije jaren zijn hernieuwbare energieproductie fors opgedreven, waardoor het aandeel van hernieuwbare energie in de energiemix is gestegen en de emissie-intensiteit van het Chinese bbp sterker daalt dan dat van de EU of de VS (grafieken 3, 4 en 5). Veel van die goedkopere, groenere energie wordt gebruikt door de verwerkende nijverheid, inclusief voor de productie van groene technologie.5

Is er een wereldwijde groene handelsoorlog in de maak?

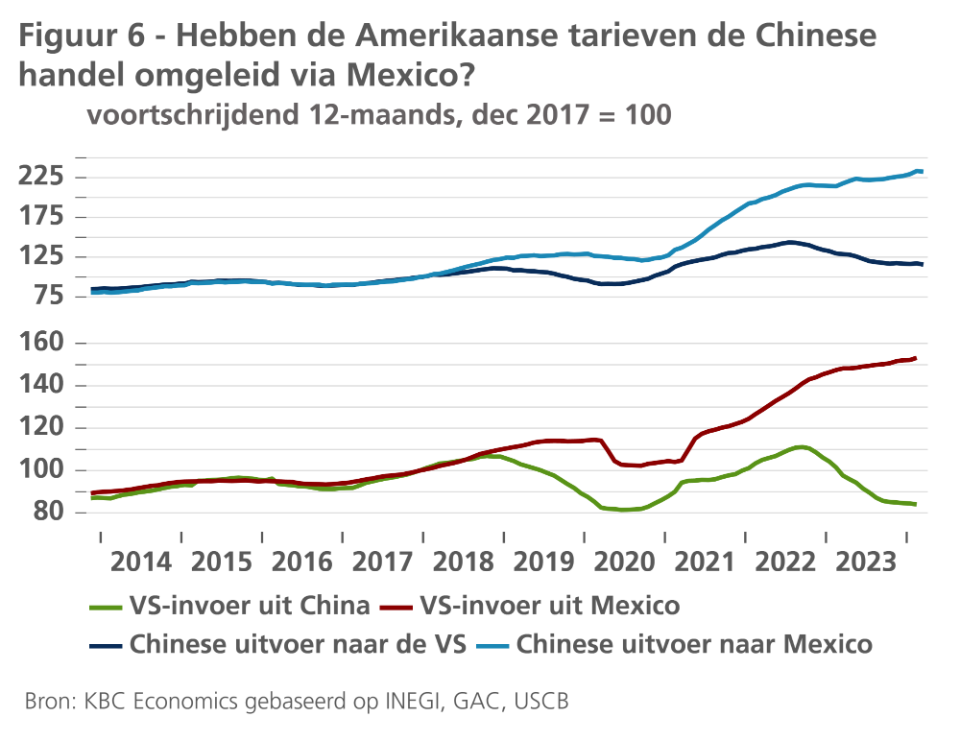

Naar aanleiding van de Russische invasie in Oekraïne rezen de energieprijzen in de EU uit de pan. Dit belemmerde niet alleen de industriële productie, maar wakkerde ook de vraag aan naar producten zoals zonnepanelen en lithiumbatterijen. Aan deze toegenomen vraag kwam China maar al te graag tegemoet. Als antwoord hierop heeft de EU een onderzoek geopend naar Chinese staatssubsidies voor zonnepanelen, elektrische auto’s en windmolens, met als argument dat dergelijke steun een kunstmatig concurrentievoordeel geeft aan Chinese bedrijven doordat ze hierdoor hun prijzen kunnen verlagen.6 De uitkomst van het onderzoek zal bepalen of de EU compenserende maatregelen uitvaardigt tegenover China. Die laatste staat evenwel niet alleen in het toekennen van subsidies aan groene industrieën en het instellen van tarieven om ze te beschermen. Zo voorspelt het grote verschil tussen de Amerikaanse en Europese invoer van elektrische wagens en zonnepanelen in figuur 1, allicht gedeeltelijk de tarieven die de Trump-regering op een ruime waaier aan Chinese invoer heeft opgelegd en die door de Biden-administratie werden gehandhaafd. Ook het Biden-beleid ter ondersteuning van investeringen in binnenlandse zonnepanelen en elektrische wagens speelde allicht een rol. De recente opstoot van Chinese uitvoer naar Mexico en van Mexicaanse uitvoer naar de VS suggereert evenwel dat China manieren vindt om deze tarieven te omzeilen (figuur 6). De VS zou dit in de toekomst kunnen proberen tegen te gaan door het opleggen van striktere oorsprongsregels, in het bijzonder bij de herziening van het USMCA (het vroegere NAFTA) in 2026.

De grijze kant van groen

De opkomst van Chinese groene technologie is niet zonder risico’s of problemen. Zo komt een significant deel van de Chinese zonnepanelen en elektrische wagens uit de autonome regio Xinjiang, waar schendingen van mensenrechten gerapporteerd worden. De VS weert daarom al sinds 2022 gedeeltelijk de invoer uit deze regio. De EU heeft in maart 2024 een voorlopig akkoord bereikt dat het producten zal weren waarvan is bewezen dat ze aan mensenrechtenschendingen kunnen worden gelinkt. Dat kan nieuwe uitdagingen stellen.

Een andere bezorgdheid heeft te maken met de geografische concentratie van een significant deel van de aanvoer van deze producten. China neemt meer dan 80% van alle stappen in het productieproces van zonnepanelen voor zijn rekening, verwerkt wereldwijd 90% van alle zeldzame aardmetalen (belangrijke input voor groene technologie) en verwerkt 60% van de wereldwijde tussenhandel in lithium. Dat maakt de kwetsbaarheid van de toeleveringsketen van groene industrieën zorgwekkend.7,8,9 Met de invoer van Russisch aardgas heeft de EU maar al te goed geleerd dat een over-afhankelijkheid van één land voor cruciale invoerproducten tot grote economische verstoringen kan leiden.

Conclusie

Hoewel het kan lijken dat de Chinese groene technologie de markt plots overspoelt, is China’s groeiende dominantie in groene technologie al jaren in de maak. Het is bovendien onwaarschijnlijk dat China snel op de rem zal gaan staan, aangezien de traditionele groeimotoren van het land sputteren. Dat is niet noodzakelijk een slechte zaak. Goedkope en overvloedig beschikbare zonnepanelen en elektrische wagens helpen de overgang naar een emissielage economie te verwezelijken en zijn daardoor een cruciaal element in de strijd tegen de klimaatopwarming. Maar China’s marktdominantie heeft een belangrijke keerzijde, het is een bedreiging voor het voortbestaan van de Europese industrie. Tegen deze achtergrond lijkt de EU steeds dichter te komen bij het opleggen van compenserende invoerheffingen op Chinese groene producten, zoals zonnepanelen en elektrische wagens. Dit zou de wereldwijde samenwerking, die reeds kwetsbaar is door de hoog opgelopen geopolitieke conflicten en de dreiging van een door de VS geleide wereldwijde handelsoorlog, verder in het gedrang kunnen brengen. Deze samenwerking is onontbeerlijk om de klimaatcrisis aan te pakken. Het is dus aan de beleidsmakers om een evenwicht te vinden tussen het voorkomen van een wereldwijde oorlog rond groene technologie en het herstellen van het economisch speelveld.

Footnotes

2/ Analysis: Clean energy was top driver of China’s economic growth in 2023 - Carbon Brief

4/ Executive summary – Solar PV Global Supply Chains – Analysis - IEA

5/ How China Came to Dominate the World in Solar Energy - The New York Times (nytimes.com)

6/ EU anti-subsidy probe into electric vehicle imports from China (europa.eu)

7/ Executive summary – Solar PV Global Supply Chains – Analysis - IEA

8/ Could Africa replace China as the world’s source of rare earth elements? | Brookings