Vermogensallocatie van EU-huishoudens nader bekeken

Uit het departement: “Laat Cooreman-De Clerq 3.0 aanrukken”

De recente uitverkoop van de aandelenmarkt, vooral veroorzaakt door beleidsonzekerheden in de VS, heeft in een paar weken tijd triljoenen dollars weggevaagd. Voor particuliere beleggers die vooral in de Amerikaanse aandelenmarkt belegden, is de vraag nu hoe om te gaan met deze achtbaanrit. Maar voor de buurman die niet in de aandelenmarkt investeert zijn de prestaties van de aandelenmarkt irrelevant voor de evolutie van het vermogen. Zij maken zich echter vooral zorgen over de rente op de spaarrekening of de marktprijzen van het vastgoed. KBC Asset Management nam daarom de rijkdom van de huishoudens in verschillende regio’s onder de loep, met focus op de beslissingen omtrent de vermogensallocatie.

Fiscaal efficiënte spaarvormen zijn de belangrijkste drijfveer voor assetallocatie

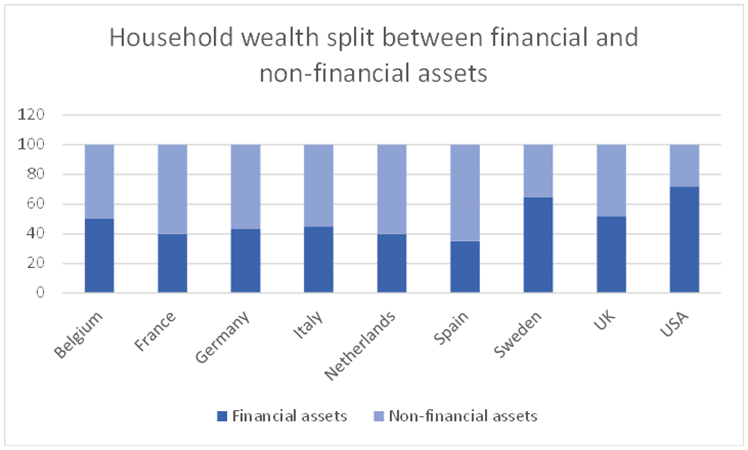

Het aandeel van het vermogen van huishoudens dat is belegd in financiële activa (ten opzichte van reële activa) is lager in Europa dan in de VS. We zien daar een aantal redenen voor: culturele verschillen, verschillen in financiële kennis en, belangrijk, verschillende pensioen- en socialezekerheidsstelsels. Terwijl de meeste Europese staten een minimumpensioen en sociaal vangnet garanderen, waardoor huishoudens minder gestimuleerd worden om te investeren in financiële activa, is dit niet het geval in de VS.

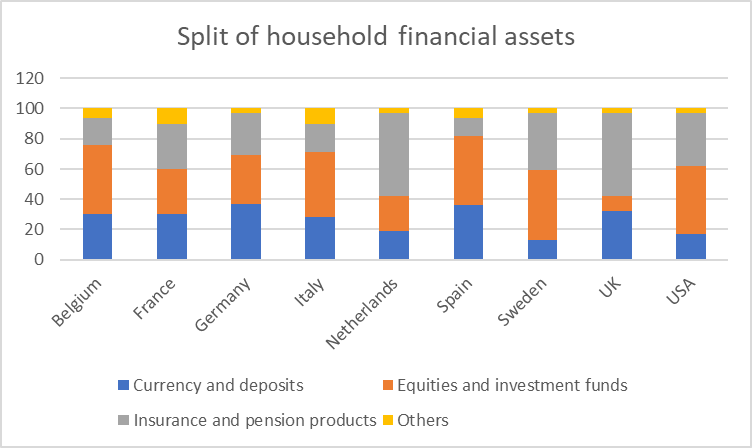

Binnen Europa is het aandeel van het vermogen aangehouden in financiële activa het hoogst in Zweden en het Verenigd Koninkrijk. Dat zijn meteen de Europese landen die het laagste aandeel hebben van financiële activa die aangehouden worden in munten en deposito's. Door de lokale wetgevende achtergrond worden “kleine beleggers” namelijk gestimuleerd om te beleggen via de financiële markten.

- Zweden: de invoering van "Investeringsspaarrekeningen (ISK's)" vervangt sinds 2021 belastingen op winsten, rente en dividenden door een eenvoudiger belasting (meestal een laag percentage, hoewel dit van tijd tot tijd fluctueert op basis van overheidstekorten). Die wordt geheven op de gemiddelde waarde van de aangehouden rekeningen, waardoor de administratieve lasten aanzienlijk verminderen.

- VK: de introductie van "self-invested personal pensions (SIPP's)" in 1989 en "individual savings account (ISA)" in 1999 laat huishoudens toe om op een fiscaal efficiënte manier te beleggen en te sparen voor hun pensioen.

Met SIPP's kunnen particulieren tot 60.000 pond per jaar sparen, wat toegankelijk is vanaf 55 jaar (met de optie om op te nemen met gunstige belastingtarieven). Met ISA's kunnen beleggers tot £20.000 na belastingen beleggen, waarbij alle vermogenswinsten, rente en dividenden zijn vrijgesteld van belastingen.

Bovendien heeft de introductie van de Junior ISA in 2011 (waarmee volwassenen namens hun kinderen kunnen beleggen) ook de groei van de deelname aan de Britse kapitaalmarkten ondersteund. Vandaag de dag kan een gezin van vier personen in het Verenigd Koninkrijk tot 58.000 pond per jaar belastingvrij beleggen in ISA's.

Daarentegen heeft de beschikbaarheid van staatspensioen in de rest van continentaal Europa geleid tot een hoger aandeel van financiële activa aangehouden in valuta en deposito's, zoals in Frankrijk, Duitsland en Italië.

- Frankrijk: "Livret A" is een product dat sinds 2009 door alle banken in Frankrijk wordt aangeboden en waarmee mensen tot 22.950 euro kunnen sparen (in totaal, niet per jaar), met volledige kapitaalbescherming en belastingvrije rentebetalingen. Voor aandelen kunnen mensen met het "Plan d'Epargne en Actions (PEA)", dat in 1992 werd opgericht, tot een totaal van 150.000 euro investeren in Europese bedrijven voor minstens 5 jaar met een gunstig belastingtarief. Bovendien zijn levensverzekeringsproducten ook aantrekkelijk: met "Assurance Vie" kunnen mensen tot 152.000 euro investeren en zonder successierechten aan hun kinderen doorgeven. Dit verklaart waarom Frankrijk volgens gegevens van de OESO het hoogste aandeel financiële activa in levensverzekeringsreserves heeft (29%).

- Italië: belastingvermindering op pensioenbijdragen is beperkt tot 5.200 euro per jaar. Net als in Frankrijk zijn levensverzekeringen aantrekkelijk omdat ze zijn vrijgesteld van successierechten en niet zijn onderworpen aan de vermogensbelasting van 0,2% op overzeese bezittingen. Een ander vermeldenswaardig aspect is dat in Italië particuliere beleggingen in Italiaanse staatsobligaties ook een preferentiële fiscale behandeling krijgen.

- Duitsland: Dit land voorziet niet in fiscaal efficiënte spaarrekeningen voor aandelen of deposito's, met uitzondering van enkele fiscaal aftrekbare pensioenbijdragen. Er is ook geen duidelijk equivalent van fiscaal sparen voor levensverzekeringen zoals in Frankrijk. Er wordt aangenomen dat de afwezigheid van fiscaal efficiënte beleggingsvehikels in Duitsland weerspiegeld wordt in het feit dat Duitsland het hoogste aandeel financiële activa in valuta en deposito's heeft van alle geanalyseerde landen (43%).

- België: In België krijgen interesten van de gereglementeerde spaarrekening een belastingvermindering tot 1.050 euro en dividenden van aandelen tot 800 euro (per 2025). Pensioensparen, of épargne-pension, is een welbekende fiscaal efficiënte beleggingsvorm met een belastingvoordeel van 25% of 30%. Elk jaar kunnen deelnemers maximaal 1.350 euro investeren (per 2025), wat een maximaal belastingvoordeel van 338 euro betekent. Deelnemers kunnen het geld opnemen vanaf de leeftijd van 60 met een exit belastingtarief van 8%.

Boven op het pensioenplan kunnen Belgen ook een "langetermijnspaarplan" opzetten (vergelijkbaar met de fiscaal voordelige verzekeringsproducten). Het maximumbedrag is 2.530 euro per jaar, wat resulteert in een belastingvoordeel van 759 euro.

Wat meerwaarden betreft, was België vroeger erg gunstig voor langetermijnbeleggers omdat er over het algemeen geen belasting werd geheven op meerwaarden. Ondanks het feit dat de nieuwe regering vanaf dit jaar 10% van de vermogenswinst gaat belasten, waarbij de eerste 10.000 euro belastingvrij is, is het land nog steeds aantrekkelijk voor beleggers.

Continentaal Europa is risicomijdender ten opzichte van het VK en Scandinavië Landen op het Europese vasteland geven ook de voorkeur aan een lage risicobenadering

Landen op het Europese vasteland geven ook de voorkeur aan een lage risicobenadering van activaspreiding vanwege een hogere risicoaversie, waarbij vastrentende waarden de voorkeur krijgen boven aandelen.

Volgens het laatste EFAME-rapport was het aandeel van het vermogen onder beheer (AUM) dat in aandelen werd belegd: 18% in Frankrijk, 22% in Duitsland en 33% in Italië, een stuk lager dan de 42% in het VK. In termen van vastrentend AUM hebben de Fransen 44% belegd in vastrentende activa en de Italianen en Duitsers 36%, ruim boven de Britten met 28%.

Rente: vriend of vijand?

De investeringsallocatie van huishoudens is sterk afhankelijk van het renteniveau. In de periode 2012-2021, toen de rentetarieven in Europa dichtbij, en op een gegeven moment zelfs onder 0% lagen, verplaatsten huishoudens hun vermogen van deposito's en vastrentende activa naar aandelen en beleggingsfondsen. De nettostroom naar UCITS-fondsen (beleggingsfondsen die onder de EU-regelgeving vallen) is met 5% per jaar gestegen.

Toen de ECB in 2022 begon met het verhogen van de rentetarieven, zagen we een kentering: huishoudens verschoven hun vermogen van aandelen naar deposito's en obligaties. Nu de rentetarieven in Europa geleidelijk dalen, zouden we verwachten dat de correlatie weer terugkomt, dat meer vermogen verschuift van activa met een laag risico naar activa met een hoog risico.

We benadrukken echter dat de voorspelde eindrente bij de ECB in deze rentecyclus rond 2% zou liggen, nog steeds aanzienlijk boven de zeer lage rente van het afgelopen decennium, waardoor de concurrentie om het geld van spaarders tussen de producten van vermogensbeheerders en deposito's/obligaties voortduurt.

Conclusie en mening van KBC AM

Onze analisten verwachten dat lagere rentetarieven de huishoudens zullen stimuleren om meer te beleggen in risicovollere activa, om op de manier hogere “absolute” rendementen te behalen. Passief beleggen (bijvoorbeeld via index-ETF's) is de belangrijkste trend in de vermogensbeheersector en daarom geven ze de voorkeur aan alternatieve vermogensbeheerders boven traditionele vermogensbeheerders. De marge van deze laatste wordt namelijk vooral gedreven door actief vermogensbeheer.

Beursgenoteerde spelers in dat veld zijn onder meer 3i, ARES Management, Apollo Global Management, Intermediate Capital Group en EQT.