Umicore vandaag plots 750 miljoen euro meer waard

Uit het departement: "De puzzel valt in elkaar"

Umicore noteert dik 16% hoger vandaag en ziet de marktwaarde zo met 750 miljoen euro aandikken. Dat is logisch, want middels een klein handvol nieuwsberichten ontnam de groep een deel van de vrees dat de financiering van de giganteske plannen inzake batterijmaterialen ontoereikend of laatttijdig zou zijn. Niets blijkt minder waar, want onder de radar werd naarstig verder gewerkt aan zowel subsidies, groei én orderboek.

Verder ontneemt het persbericht de onzekerheid op technologisch vlak, met name met betrekking tot de markt van de CAM-materialen, en dat in het licht van onder solid-state of kobaltloze batterijen. Opluchting, dat staat centraal, maar we lijsten één en ander van hetgeen zonet gemeld werd niettemin met graagte voor u op.

Canadese fabriek in de steigers

Om te beginnen werd gemeld dat de investering in een Canadese pCAM/CAM-fabriek met een capaciteit van 35 GWh groen licht krijgt. De werkzaamheden zijn al aan de gang en de bouw op het 141 hectare grote terrein zal naar verwachting later dit jaar van start gaan. De ingebruikname wordt verwacht tegen eind 2025 met een opstart van de productie in 2026.

Umicore verklaarde dat de bruto investeringsuitgaven voor de fabriek 1,27 miljard euro zullen bedragen, waarvoor 0,58 miljard euro financiële steun werd verkregen van de regeringen van Canada en Ontario in de vorm van niet-terugbetaalbaar kapitaalkostensubsidies. Daardoor zullen de netto investeringen verminderen van een eerdere 1,5 miljard euro naar 0,69 miljard euro.

De investeringsbeslissing voor de 35 GWh centrale is de eerste fase is van een potentieel groter geheel, waarbij een 2de fase zou kunnen neerkomen op een bijkomende investering van 500 miljoen euro tegen het einde van het decennium. Daarvoor zou Umicore bijkomend tot 100 miljoen euro subsidies in de wacht kunnen slepen en nog eens 100 miljoen euro aan bijkomende belastingkredieten.

Contract met Nissan-moeder

Umicore kondigde ook aan een bevoorradingsovereenkomst voor tien jaar te hebben getekend met AESC, voor een jaarlijkse afname van 50 GWh tegen het einde van het decennium. AESC wordt voor 51% gecontroleerd wordt door de Japanse autobouwer Nissan en is dus een hele belangrijke wereldspeler. Die zal vanaf 2026 bevoorraad worden vanuit het Koreaanse Cheonan, waarna de bevoorrading vanuit de Loyalist-fabriek opgedreven zal worden.

Orderboek richting 400GWh

Ook qua bestellingen werd er een update gegeven. Via de “2030 RISE”-strategie bij Battery Materials werd het orderboek opgekrikt tot 190 GWh aan CAM-volumes (cathode active battery materials) voor 2027 en 270 GWh voor 2030. Die omvang bedraagt ongeveer 68% van de ambitie om 400 GWh aan volumes te bereiken.

Het orderboek voor alle projecten in Europa en Noord-Amerika bevat belangrijke “verdedigingsmechanismen”, waaronder een take-or-pay, doorberekening van metaalprijzen en vaste prijzen en lange looptijden van gemiddeld 8 jaar. En ook is het orderboek “ruim gediversifieerd over verschillende batterij- en autofabrikanten in Azië, Europa en Noord-Amerika”.

25% EBITDA marge en bescheiden schuldgraad

Dat alles moet een EBITDA-marge van minstens 25% opleveren vanaf 2026 voor alle projecten in de RBM-activiteit (Rechargeable Battery Materials). Dankzij de aanzienlijke ontvangen subsidies en het toegenomen vertrouwen in de regresvrije schuld van de IONWAY joint-venture, zouden de netto investeringen tussen 2022 en 2026 moeten rond 3,8 miljard euro moeten uitkomen.

Dat is een pak minder dan de eerder in de markt gezette 5 miljard euro, met jaarlijkse netto investeringen die rond 800 miljoen euro moeten schommelen tot en met 2027.

Tussen 2022 en 2026 werd jaarlijks gemiddeld 800 miljoen euro geïnvesteerd en dat zal in 2027 aanhouden. Zo’n cijfer is lager dan eerder gemeld, dankzij hoger-dan-verwachte subsidies, extra schuld, betere capaciteitsbenutting en een geoptimaliseerd upstream model.

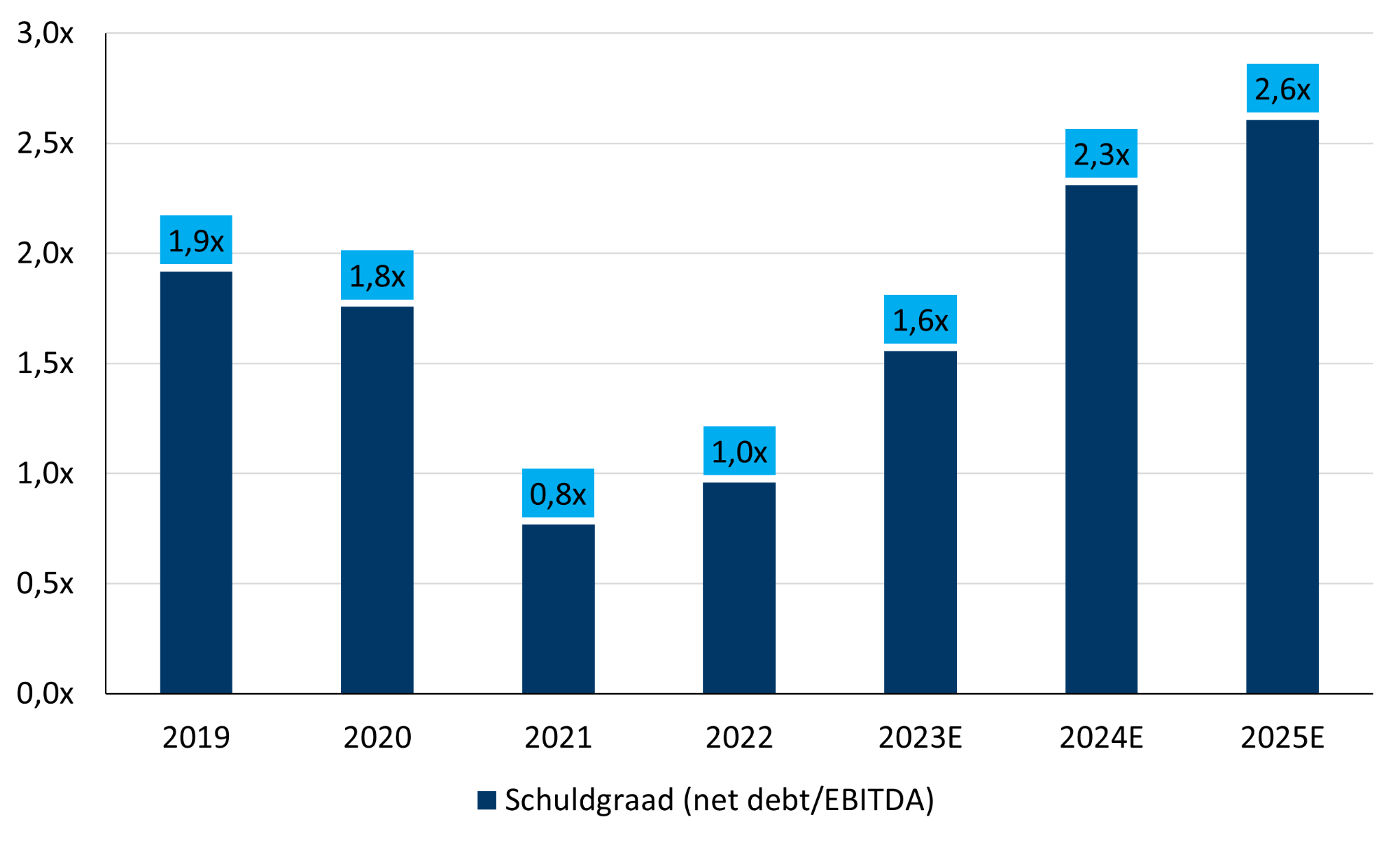

Dankzij deze ‘meevallers’ en financiële discipline zou de balans de komende jaren netjes op orde moeten blijven. De schuldgraad (nettoschuld ten opzichten van de bedrijfskasstroom, oftewel EBITDA) zou de komende jaren immers tot maximum 2,5x kunnen oplopen, tegenover een geschatte 1,4x tegen het einde van 2023 en 1,3x op het einde van juni 2023.

De visie van KBC Securities

KBC Securities blijft bij haar standpunt dat Umicore goed gepositioneerd is om een belangrijke rol te spelen in de elektrificatie van de transportsector, omdat autobouwers wereldwijd vastbesloten zijn om lokale toeleveringsketens op te zetten in Europa en Noord-Amerika. In die trend zullen batterijen met een hoog mangaangehalte en solid-state technologieën de positie van NMC-chemicaliën buiten China ondersteunen in het komende decennium.

Hoewel CAM-gerelateerde groei dit decennium de belangrijkste groeimotor is voor Umicore, heeft de recyclage van batterijen het potentieel om ook in het volgende decennium een belangrijke groeimotor te worden. De selectie van sites voor een eerste industriële fabriek is daaromtrent aan de gang.

We waarderen Umicore voor het solide groeipotentieel op middellange tot lange termijn en handhaven het “Kopen”-advies en 38 euro koersdoel.