Stabiel Belgisch groeiscenario, met plussen en minnen

Uit het departement: “Update”

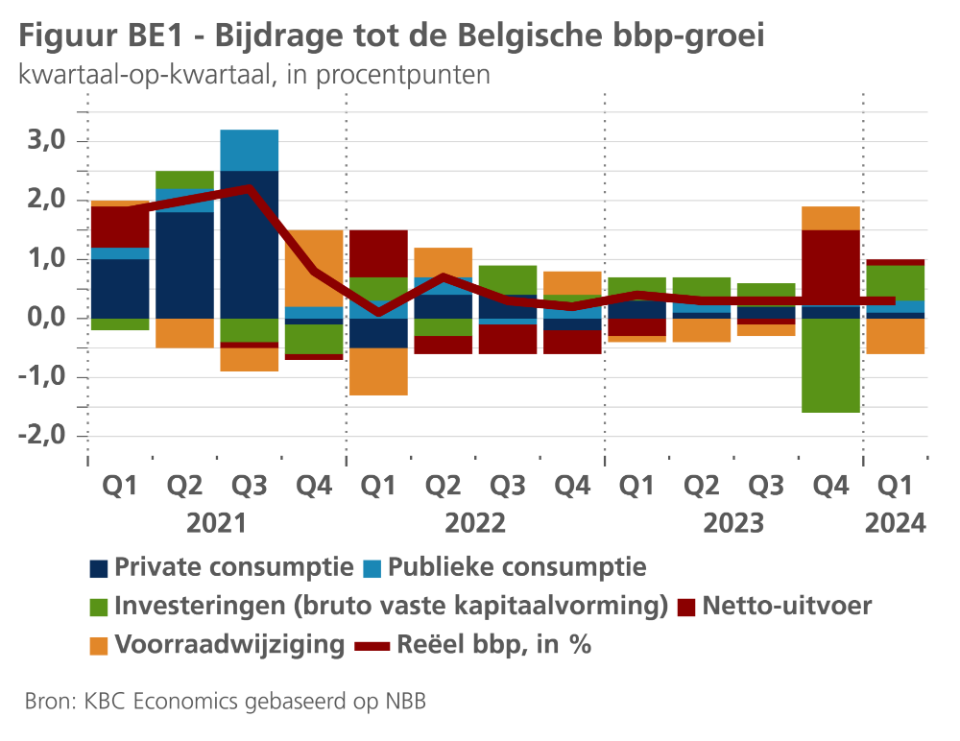

Sinds het derde kwartaal van 2022 is de Belgische bbp-groei op kwartaalbasis opmerkelijk stabiel gebleven. De eerstekwartaalgroei werd ondersteund door de binnenlandse vraag en door de netto-uitvoer, maar voorraadwijzigingen wogen zwaar op de economische groei. Hoewel de werkgelegenheid am in het eerste kwartaal weer sterker toenam, verwacht KBC dat de binnenlandse vraag in 2024 en 2025 de bbp-groei minder zal ondersteunen. De bbp-groei moet in 2024 en 2025 landen op 1,2%, een ongewijzigd scenario ten opzichte van vorige maand.

Economische Vooruitzichten België

Het Instituut voor de Nationale Rekeningen bevestigde de eerdere flashraming van de bbp-groei voor het eerste kwartaal van 2024 op 0,3%. Sinds het derde kwartaal van 2022 is de Belgische bbp-groei op kwartaalbasis opmerkelijk stabiel gebleven op of dichtbij dat tempo. De eerstekwartaalgroei werd ondersteund door alle componenten van de finale binnenlandse vraag en door de netto-uitvoer. De voorraadwijziging woog daarentegen zwaar op de bbp-groei (zie figuur BE1). De consumptie van de huishoudens bleef een drijvende kracht achter de groei, al was de stijging (+0,2%) wel geringer dan in de vorige kwartalen. De woninginvesteringen van de huishoudens steeg verrassend met 0,8%, waarmee de neerwaartse trend van de voorgaande kwartalen werd omgebogen. De overheidsconsumptie en -investeringen stegen met 0,7% respectievelijk 3,3%. De bedrijfsinvesteringen groeiden met een sterke 3,1%. Zowel de uitvoer als de invoer krompen, met respectievelijk 0,3% en 0,4%, wat resulteerde in een licht positieve groeibijdrage van de netto-uitvoer. De cijfers inzak bedrijfsinvesteringen en uitvoer werden ook in het eerste kwartaal nog sterk beïnvloed door de uitzonderlijke verkoop van schepen in het buitenland een kwartaal eerder. Na correctie voor die verkoop bleef de investeringsgroei in het eerste kwartaal gematigd positief, terwijl de groeibijdrage van de netto-uitvoer duidelijker positief was.

Gestaag groeitempo

Indicatoren wijzen erop dat het reële bbp de komende kwartalen allicht in ongeveer hetzelfde tempo zal blijven groeien. Het consumentenvertrouwen bleef in mei licht verzwakken, maar ligt nog altijd dicht bij zijn langetermijngemiddelde. Omdat het inkomen van huishoudens langzamer groeit dan in 2023, zal de consumptiegroei naar verwachting afzwakken. Het ondernemersvertrouwen liet in mei een kleine verbetering zien, waarmee de daling in de voorgaande maand werd gecompenseerd. Het meest opvallend is de aanzienlijke verbetering van de (uitvoer-)bestellingen in de verwerkende nijverheid. Aangezien het verlies aan kostenconcurrentievermogen, opgebouwd in 2022-2023, waarschijnlijk zal afnemen, wordt verwacht dat de uitvoergroei in de komende kwartalen zal verbeteren. Al met al zien we de binnenlandse vraag in 2024 en 2025 minder ondersteunend worden voor de bbp-groei, terwijl de netto-uitvoer niet langer een rem zet op de bbp-groei. Per saldo verwachten dat de Belgische economie, met een kwartaalgroei die stabiel blijft op ongeveer 0,3%, op jaarbasis zowel in 2024 als in 2025 met 1,2% zal groeien. Dat is een ongewijzigd scenario vergeleken met de prognose van vorige maand.

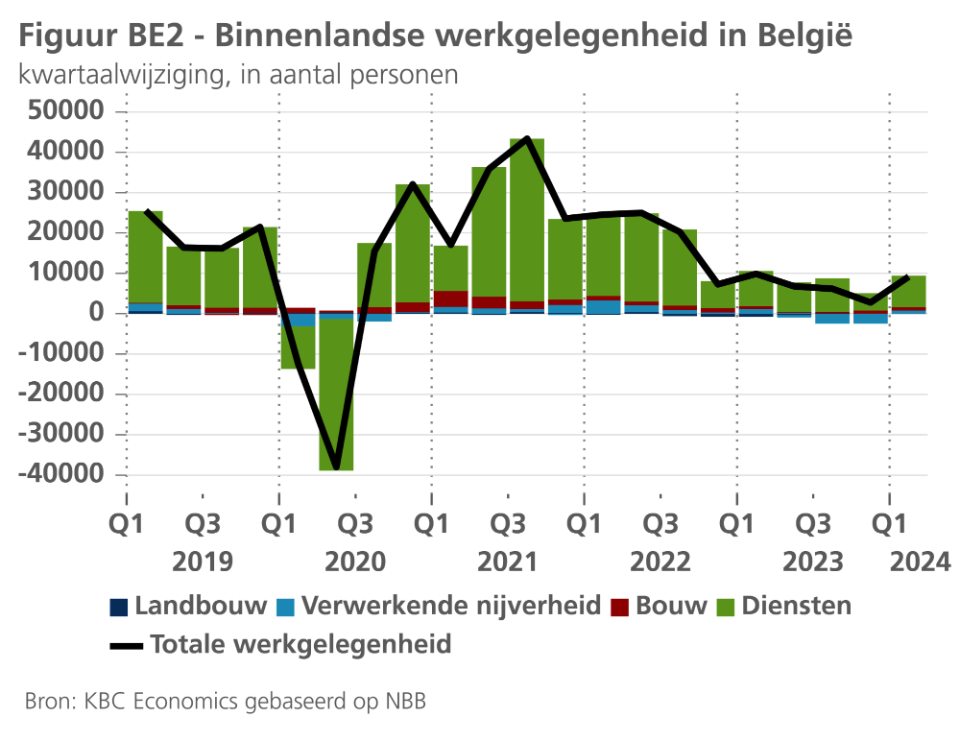

Na in het laatste kwartaal van vorig jaar bijna tot stilstand te zijn gekomen, is de werkgelegenheid in het eerste kwartaal van 2024 opnieuw sterker toegenomen (zie figuur BE2).

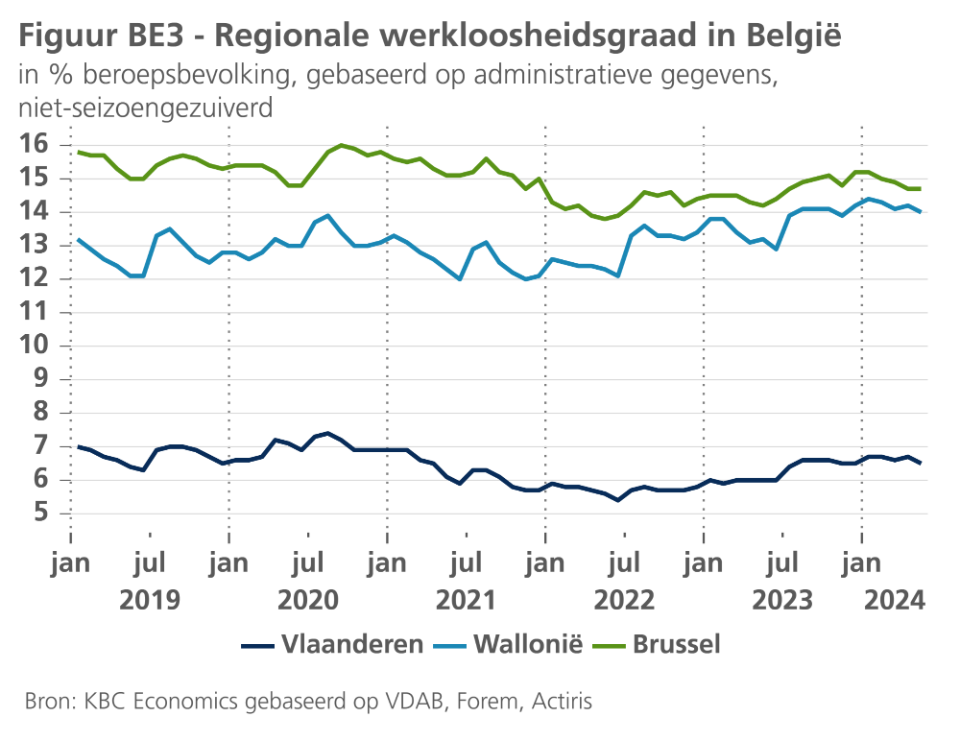

Tegenover het vorige kwartaal werden er netto 9.200 banen gecreëerd, tegenover slechts 2.800 in het vierde kwartaal. In de verwerkende nijverheid werd de jobcreatie opnieuw positief, na drie negatieve kwartalen. Bovendien bodemen, volgens de NBB-barometer, de werkgelegenheidsverwachtingen in de verwerkende nijverheid en de bouw uit. Daar staat tegenover dat de cijfers inzake werkloosheidsgraad voor de eerste drie maanden van 2024 door Eurostat licht opwaarts werden herzien. In april bedroeg het cijfer 5,8%. De cijferreeks inzake geharmoniseerde werkloosheidsgraad vertoont nu een licht stijgende trend sinds de zomer van 2023, die ook zichtbaar is in de werkloosheidsgraad gebaseerd op administratieve gegevens voor elk van de drie regio's (zie figuur BE3). Desondanks verwachten we dat de Belgische arbeidsmarkt veerkrachtig zal blijven, met een werkloosheidsgraad die op een laag niveau van minder dan 6% blijft en een netto-werkgelegenheidsgroei van zo’n 0,5% in zowel 2024 als 2025.

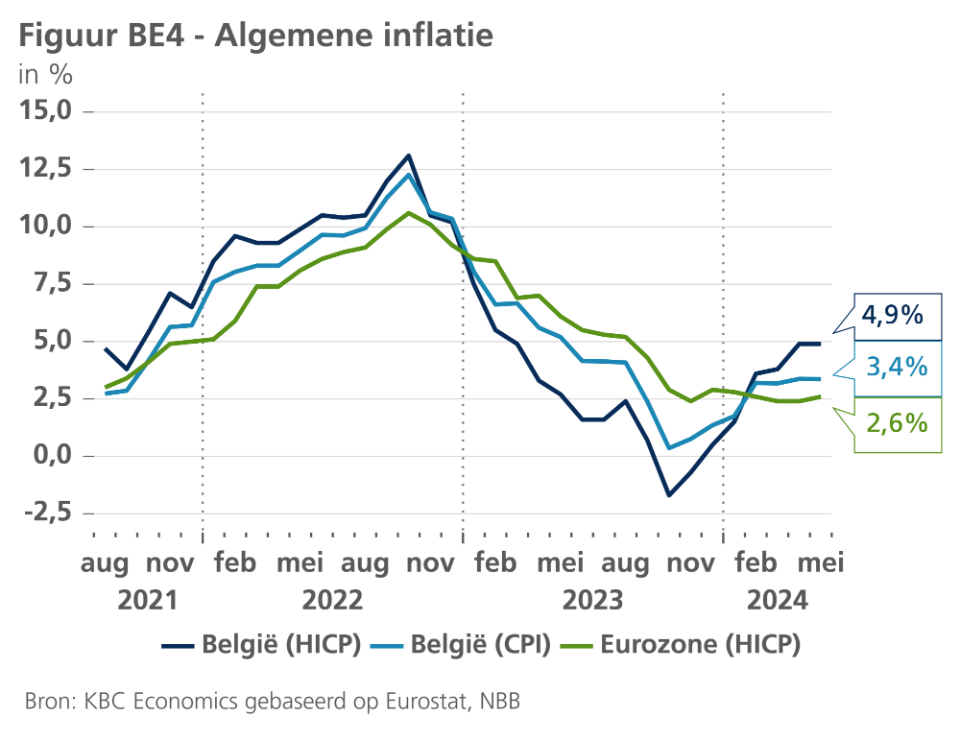

Verschil kerninflatie met eurozone wordt kleiner

Ons inflatievooruitzicht voor 2024 blijft op 3,8%, terwijl dat voor 2025 licht opwaarts werd herzien van 2,1% naar 2,2%. In mei bleef de Belgische algemene inflatie (HICP-definitie) stabiel op 4,9%. De kerninflatie (d.w.z. exclusief energie en voeding) daalde evenwel opnieuw, van 3,4% naar 3,1%. De diensteninflatie, die het afgelopen jaar hoog was en ruim boven het cijfer voor de eurozone lag, daalde zelfs fors, van 4,7% naar 4,1%. Aangezien de diensteninflatie in de eurozone in mei toenam (van 3,7% naar 4,1%), werd de kloof met de eurozone voor die component gedicht. Voor de kerninflatie als geheel (goederen en diensten) nam het verschil met de eurozone af tot 0,2 procentpunt. Hoewel het verschil voor de algemene inflatie ook wat kleiner is geworden, blijft het met 2,3 procentpunten veel groter. De HICP-inflatie (4,9%) lag in mei ook nog altijd een stuk boven de nationale CPI-inflatie (3,4%), een gevolg van verschillen in de relatieve gewichten van de inflatiecomponenten en andere methodologische verschillen (zie figuur BE4).