Software in winterslaap

Uit het departement: “Chips boven code"

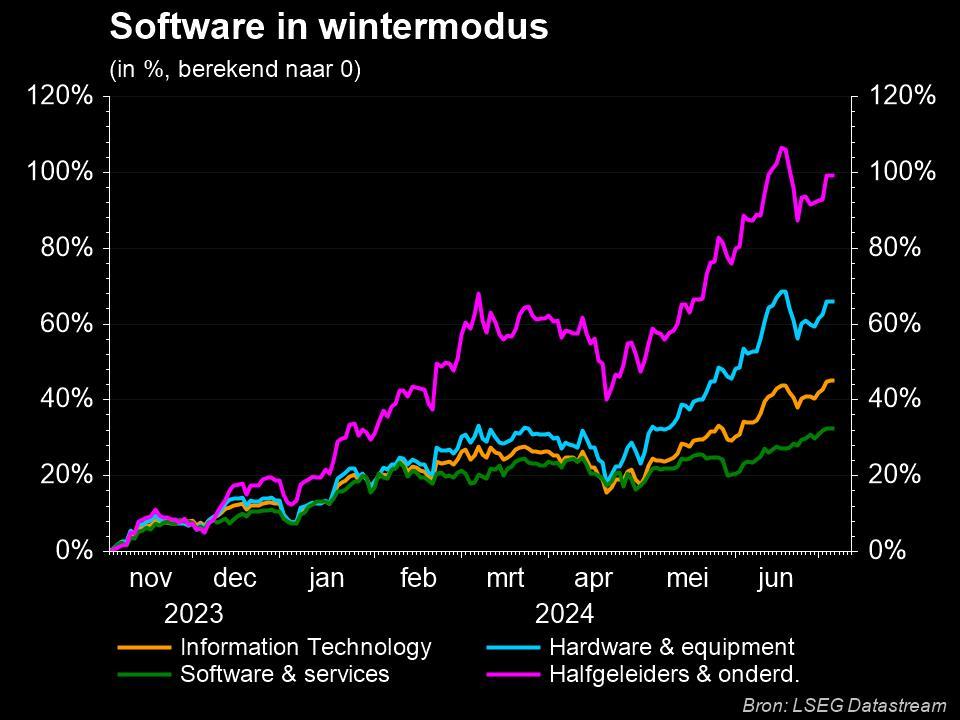

De softwareaandelen hadden een goede aanloop van november 2023 tot midden februari 2024. Sindsdien is de motor van de softwaresector aan het sputteren. Erger nog, de bredere markt bleef sinds medio februari stijgen, waardoor de softwaresector er echt slecht uitzag. De bredere markt is misschien niet de juiste formulering, want de bredere markt werd vooral gedreven door de megacaps/Magnificent 7, de AI-gerelateerde halfgeleidernamen, of het beste van twee werelden: Nvidia.

En toen kwam het eerste kwartaal resultatenseizoen eraan, ergens tussen april en mei. We hebben een ongewoon groot aantal magere resultaten, regelrechte missers en inspiratieloze gidsen gezien die hebben geleid tot een scherpe uitverkoop van veel softwarebedrijven, waaronder verschillende toppers zoals Salesforce (-20%) en Workday (-15%).

Wat is er aan de hand in de softwaresector? We zien 3 belangrijke redenen voor de recente underperformance van software, die we in detail zullen bespreken. Aangezien de softwaresector voornamelijk wordt gedomineerd door de VS (uitzonderingen zijn SAP uit Duitsland en Constellation Software uit Canada), keken we voornamelijk vanuit het perspectief van de Amerikaanse economie.

- Hogere rente voor langere tijd

- Toegenomen macro-onzekerheid

- Groei van software stelt teleur

Hogere rente voor langere tijd

Allereerst steeg de Amerikaanse 10-jaarsrente in 2022 aanzienlijk van 1,5% naar bijna 4,0%, als gevolg van de agressieve renteverhogingen van de Fed om de inflatie te bestrijden. Sindsdien is de Amerikaanse 10-jaarsrente op een hoog niveau gebleven en tegen de verwachtingen in zelfs nog iets gestegen. Al meer dan 1 jaar staat de rente boven de 3,7% en op jaarbasis steeg de rente van 3,9% naar 4,7%. Vandaag zijn we terug bij 4,3%.

Vooral de softwaresector is een sector met een hogere groei en het verdisconteren van grotere toekomstige kasstromen heeft een relatief grotere negatieve impact op waarderingen in vergelijking met minder groeiaandelen. De langere renteomgeving helpt de softwaresector dus zeker niet.

Toegenomen economische onzekerheid

De toegenomen macro-economische onzekerheid is ook niet bevorderlijk voor de sector. Tijdens de earnings calls over het eerste kwartaal hoorden we veel opmerkingen over de uitdagende macro-economische omgeving. Een niet-uitputtende lijst:

- Een zwakke consument

- Moeilijkere tijden voor bedrijven, vooral aan de onderkant van het spectrum: de Small-Midsized Businesses (SMB)

- Hogere rentetarieven

- Onzekerheid over de Amerikaanse verkiezingen

- Wereldwijde conflicten, enz.

Klanten van softwarebedrijven twijfelen dus meer en dat weerhoudt hen ervan om meer uit te geven aan software. Vandaar de vraag: is een softwarebedrijf een defensieve investering? Het antwoord is ja en nee. Over het algemeen zijn de waarderingen van softwarebedrijven vrij genereus vanwege (1) terugkerende (dus voorspelbare) inkomsten en (2) hogere omzetgroei.

Het softwareproduct zelf is zeker plakkerig en dus defensief. Ondernemingen kunnen niet zonder. En het is erg kostbaar en riskant om van softwareleverancier te veranderen. Aangezien de meeste softwarebedrijven al ver gevorderd zijn met de overgang naar een abonnementsmodel, d.w.z. het genereren van zeer zekere en terugkerende inkomsten, worden de inkomsten van softwarebedrijven beschouwd als annuïtair.

Beleggingen in softwarebedrijven kunnen echter cyclisch zijn, omdat niet alle softwarebedrijven de overstap naar een abonnementsmodel hebben gemaakt. En sommige softwareproducten worden betaald per ‘stoel’ of gebruiker, of worden betaald op basis van het gebruik. In die gevallen zullen software-inkomsten een macrodaling weerspiegelen.

Bovendien wordt de cycliciteit nog versterkt door de variabiliteit van de groei en de impact daarvan op de waardering van een softwarebedrijf. Dit ondanks het feit dat de groei in de softwaresector over het algemeen hoger is dan in andere sectoren van de economie.

Groei van software stelt teleur

Als derde en laatste kon de softwaregroei van de afgelopen maanden niet aan de verwachtingen voldoen. Tijdens de COVID kwam de digitalisering van de wereld in een hogere versnelling. Als gevolg daarvan kreeg de softwaregroei een impuls, maar het was eigenlijk een aantrekkende vraag. Met de uitrol van het vaccin en de heropening kwam er een einde aan deze vraagstimulans en begon het grote afwikkelen: de softwaregroei kelderde van zijn hoge niveau.

Erger nog, op hetzelfde moment schoot de inflatie omhoog, gevolgd door de rentetarieven als gevolg van een Fed die de inflatie probeerde te bestrijden. Als gevolg daarvan werden software-aandelen aanzienlijk neergeslagen. Het sentiment rond software-aandelen begon te verbeteren toen de inflatie in oktober 2022 een hoogtepunt leek te hebben bereikt. Maar de groei bleef onder het pre-Covid niveau.

Eind vorig jaar was de hoop dat de softwaregroei eindelijk zijn bodem had bereikt, gezien het feit dat de cloudgroei - een belangrijke aanjager van softwaregroei - zijn bodem leek te hebben bereikt. Maar het recente cijferseizoen (april/mei) leerde ons dat de softwaregroei nog niet was aangetrokken, tegen de verwachtingen in.

Er zijn verschillende redenen waarom de softwaregroei nog steeds niet is aangetrokken:

- IT-budgetten van bedrijven

De budgetten die een bedrijf toewijst aan hardware, software of IT-diensten - hebben een dieptepunt bereikt met een groei van 2,7% j-o-j en zijn gestegen tot 3,2%, maar liggen nog steeds onder de pre-COVID-run-rate van 4,1%.

- Mixverschuivingen binnen softwarebudgetten: AI!!!

Er zijn verschillende softwarecategorieën die met elkaar concurreren: AI, cybersecurity, infrastructuursoftware, SaaS-software, ... Hier is het duidelijk dat SaaS-software het verliest van AI-projecten, cybersecurity en infrastructuursoftware (meestal "move to the cloud").

Als er één onderdeel is van het IT-budget dat vandaag het populairst is en het hardst groeit, dan is het wel AI. De meeste CEO's voelen de druk om zich te verdiepen in AI en geven geld uit aan AI-projecten om uit te zoeken hoe hun bedrijf er voordeel uit kan halen. Het geld dat wordt uitgegeven aan AI-projecten vloeit niet naar software. AI verdringt zeker de uitgaven aan software.

- Rationalisatie van de uitgaven voor bedrijfssoftware

SaaS-leveranciers van software hebben 'buitensporige prijsstijgingen in 2023' doorgevoerd. Normaal gesproken zie je ~5% prijsstijgingen per jaar, vorig jaar waren het prijsstijgingen van ~10%. Veel bedrijven geven meer tegengas in een poging om hun software-uitgaven beter onder controle te houden. Bedrijven beginnen hun aantal softwareleveranciers te verminderen.

De minst kritisch belangrijke softwarepakketten worden eruit geschopt ten gunste van 'softwarebundeling', d.w.z. het kopen van verschillende softwareaanbiedingen van dezelfde leverancier tegen betere voorwaarden (in vergelijking met verschillende aanbiedingen van verschillende leveranciers). Microsoft springt eruit als het gaat om softwarebundeling, omdat vrijwel alle ondernemingen klant zijn bij Microsoft en Microsoft een voet tussen de deur heeft in vrijwel elke softwaretak.

- Technologisch snel veranderende omgeving (denk aan AI)

Niet alleen verdringt AI software-uitgaven, AI veroorzaakt ook 'analyseverlamming', het verlamt de besluitvorming over nieuwe softwarecontracten. AI veroorzaakt veel onzekerheid: (1) welke workflows hebben baat bij AI en welke niet, (2) welke AI-oplossingen kunnen intern worden gebouwd en welke moeten worden gekocht van een externe leverancier, (3) wat is de juiste architectuur/tech-stack om AI binnen het bedrijf mogelijk te maken/faciliteren, enz. Al deze vragen hebben gevolgen voor software workflows. En dus verlammen al deze onzekerheden de besluitvorming over nieuwe softwarecontracten.