Nieuwe renterecords versterken recessievrees

Uit het departement: "Beursblik in een notendop"

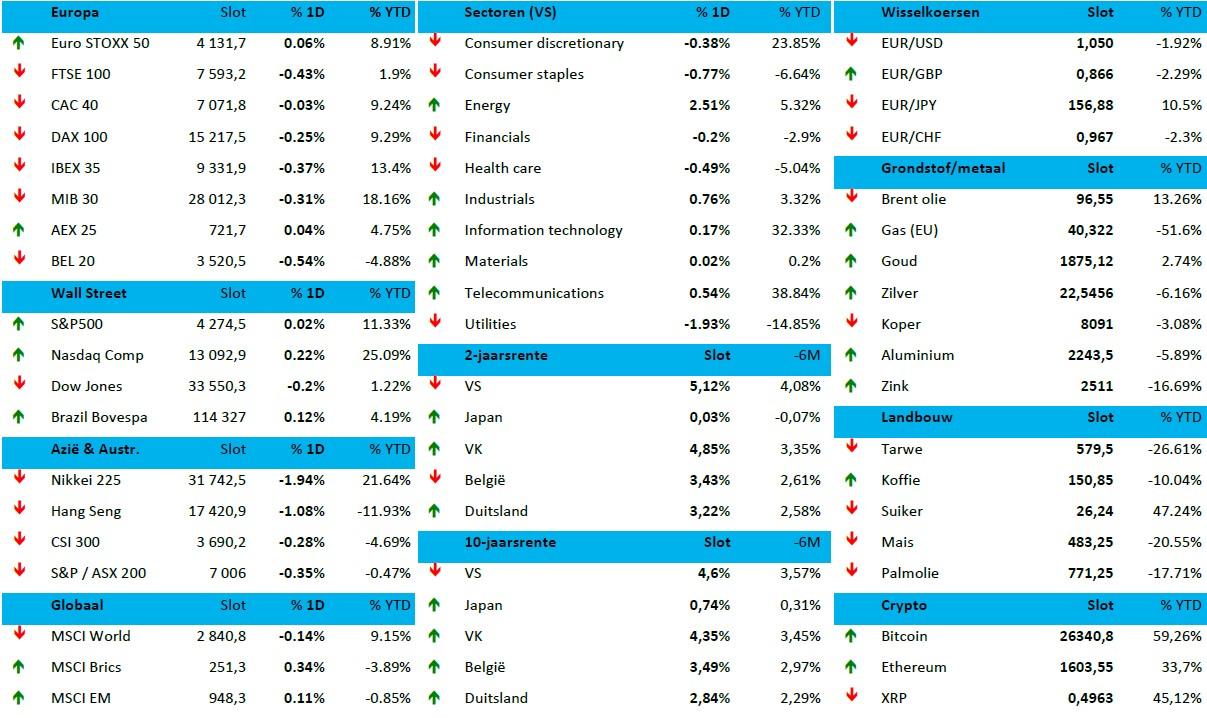

Voor een pessimist werd het gisteren alweer een dag voor niets. In zowel Europa als op Wall Street bleven de beweging immers beperkt tussen -0,2% en +0,2%, maar net het uitblijven van grote verliezen maakte de optimistische aandelenbelegger dan weer vrolijk. Niet zo bij obligatiebeleggers, aangezien de rentetarieven overal de hoogte bleven ingaan. De Duitse 10-jaarsrente klokte af op 2,83%, tegenover 2,34% op 18 juli, terwijl de Amerikaanse variant in die periode van 3,74% naar 4,59% steeg. Die beweging blijft de recessievrees aanjagen en zorgt vooral ook voor een beweging waarbij grote hoeveelheden liquiditeit naar de obligatiemarkten verkassen. .

In de reële wereld heet dat: afkoeling. Eveneens reëel, en dat verzinnen we zelfs niet, is het hernieuwde vooruitzicht van een dreigende “shutdown” van de Amerikaanse overheid, want die spendeert sneller geld dan Busta Rhymes woorden kan uitbraken! En dan zwijgen we nog over de aanhoudende stakingsdreiging bij de autowerkers, waar ene Trump nog wat olie op het vuur is komen gooien.

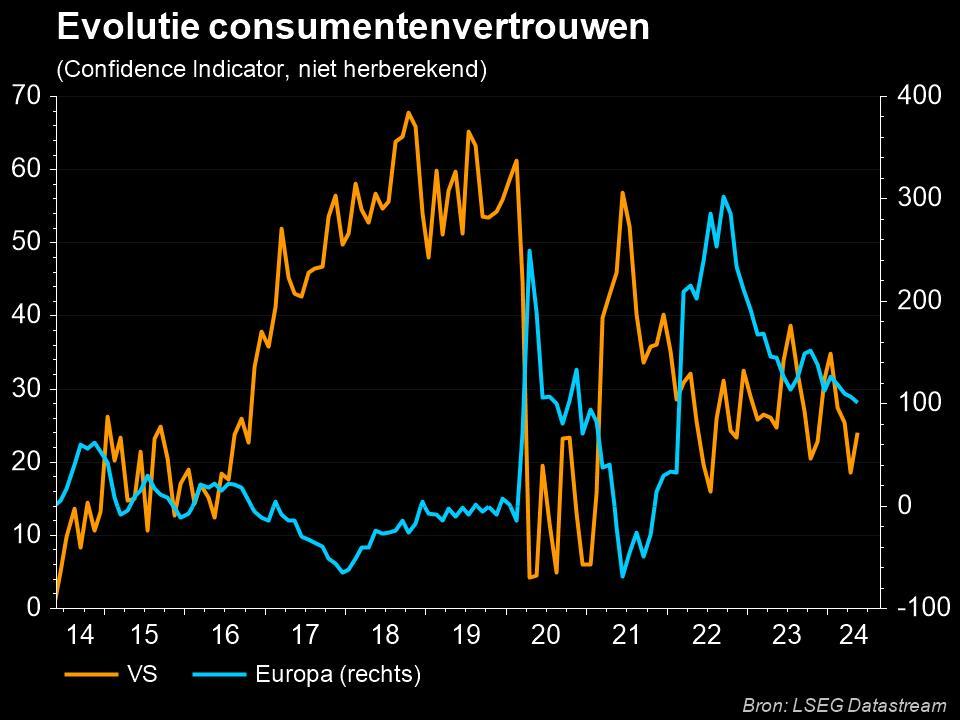

Dat de Amerikaanse dollar in zo’n risicomijdende omgeving goed garen blijft spinnen is evident (€1 = $1,0504). Het was zelfs al de zesde opeenvolgende stijging op dagbasis. Tot slot waren er ook verse cijfers over het consumentenvertrouwen, waar de teller daalde naar 108,7 naar 103 punten. Dat was minder dan de verhoopte 105,5 punten.

Shutdown

Olie

Olie

Het positieve aan deze factoren is dat ze het tempo nog wat meer uit de Amerikaanse economie kunnen hallen, zodat “de Fed minder zal moeten ingrijpen via het monetaire beleid om de inflatie terug te brengen naar 2%”. Dat meent tenminste Fed-directeur Neel Kashkari, al is die niet zelden verlegen om een krasse uitspraak.

Op de oliemarkt domineerden slinkende voorraden het nieuws, zodat de Brent-olieprijs afklokte op 94,90 dollar per vat. Dat promoveerde de oliesector tot grote dagwinnaar (+2%) , enkel gevolgd door industriële bedrijven (+0,7%). Nutsbedrijven, de gezondheidssector en consumentengoederen moesten allen zo’n 1% lager.

The Evergrande Story

Over naar Azië, waar het beleggerssentiment al niet veel beter was. De Japanse Nikkei-index daalde met een verlies van zo’n 1,4% tot het laagste peil in een maand. De bredere Topix-index daalde er met 1,5%, maar dat komt wel na een hoogste peil in 33 jaar zo’n drie maanden geleden. De Chinese beurs werd 0,2% lager gezet, waarbij een nieuwe handelsstop voor vastgoedmoloch Evergrande opnieuw pijnlijk aantoonde dat de crisis in de sector nog altijd verre van bezworen is.

Wat staat er vandaag op het menu?

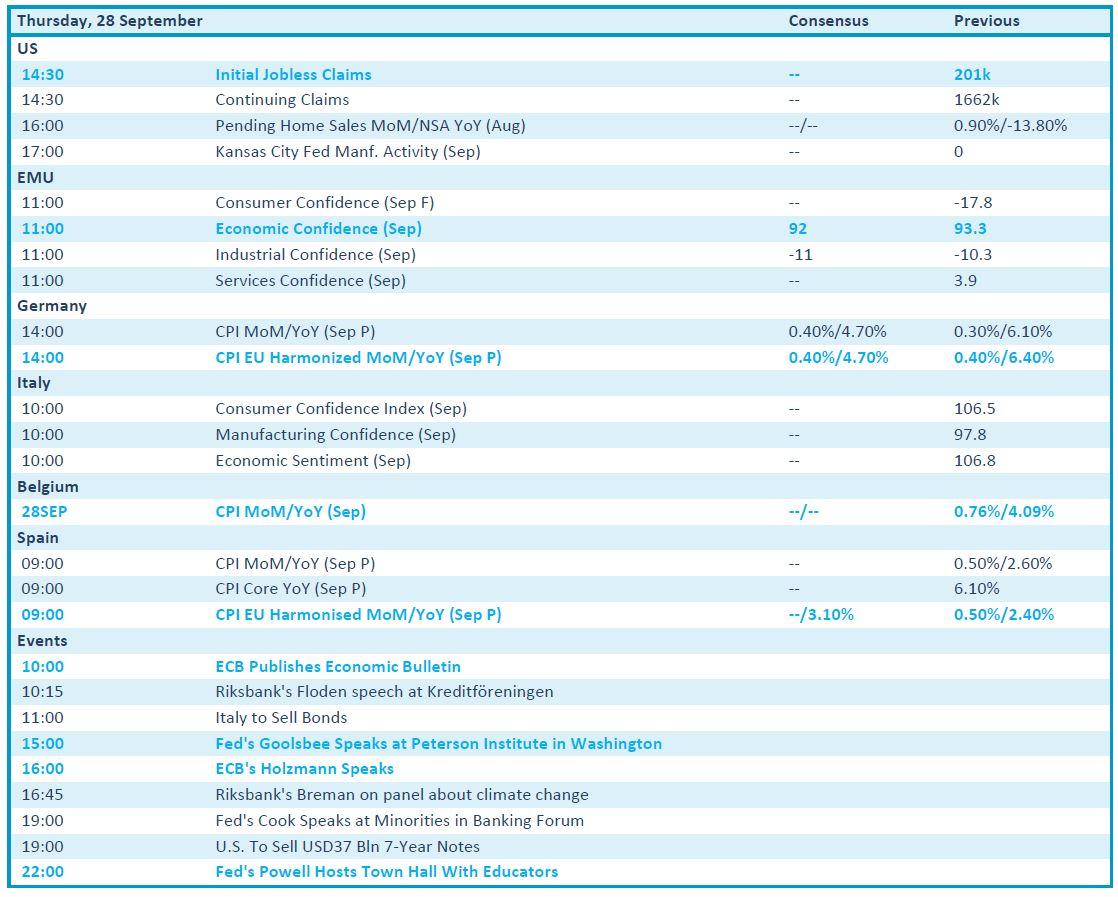

Vandaag staan er belangrijke (dat is het al maanden zo, daar niet van) inflatiecijfers op het menu, zowel voor Duitsland, Spanje, België als voor de hele Europese Unie. In de VS moeten de wekelijkse werkloosheidsaanvragen voor een vers inzicht zorgen in de sterkte van de blijvend dynamische arbeidsmarkt, terwijl de ECB met haar Economic Bulletin een vooruitzicht an bieden voor wat komen kan. En dan zijn er nog een pak speeches waarin directeuren van allerlei slag en allooi mogen komen uitleggen dat de ECB al lang niet meer weet hoe de inflatie genekt moet worden.

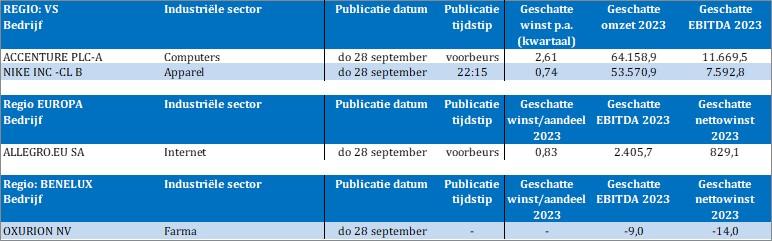

Qua bedrijven blijft de spoeling dun. We krijgen kwartaaldata van Accenture, Nike, Allegro.eu en Oxurion, daags nadat Colruyt met een optimistische boodschap aan kwam draven.