Mee met de markt: “Abnormaal dagje zet Chinese feestweek in”

Uit het departement: "Beursblik in een notendop"

Naarmate de dag vorderde, herstelden de aandelenmarkten zodat Europa nog eens 0,4% hoger afsloot en de S&P500 0,6%. Maar onder de motorkap bewoog er heel wat, waaronder een niet minder dan spectaculaire stijging van de Duitse lange termijn rente met 13 basispunten tot 2,97%. De 2-jaarsrente reageerde minder wild (+6 basispunten).

Inflatiecijfers

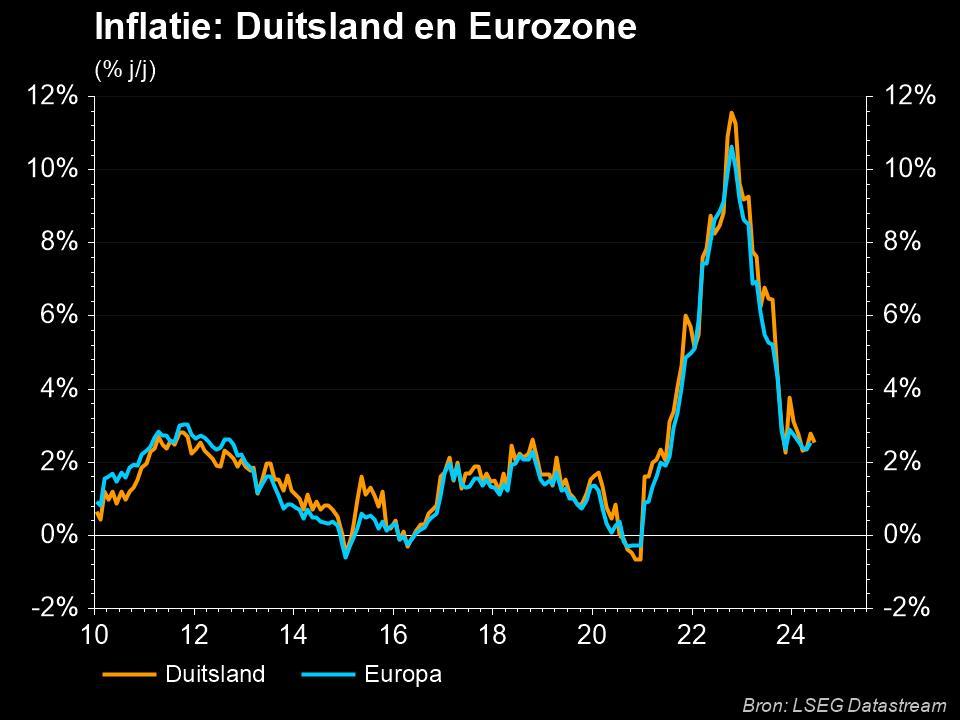

En dat is behoorlijk verrassend, want de Duitse inflatie steeg vorige maand niet met 4,5%, maar met 4,3% op jaarbasis, terwijl ook de Belgische inflatiecijfers met ‘slechts’ 2,4% veel beter meevielen dan gevreesd omdat de voedingsprijzen zich bedeesd hielden. Dat is tevens niet eens zo ver van de 2% doelstelling van de Fed. Tel daarbij dat een herziening van het Amerikaanse bbp voor het tweede kwartaal uitwees dat de consumptie, dé motor achter de inflatie, niet met 1,7%, maar slechts met 0,8% groeide. Dat zou de visie moeten voeden dat de centrale banken klaar zijn om het rentepiekniveau uit te roepen, en dat hopelijk snel achter zich te laten.

Groeivooruitzichten

Niet zo gisteren, want er was nog ander nieuws te rapen. Zo versnelde de Spaanse nominale inflatie van 2,6% in augustus naar 3,5% in september omdat de energieprijzen de hoogte in schoten. Ja, de kerninflatie hervatte er de neerwaartse trend om met 5,8% groei op jaarbasis onder de verwachtingen te landen. Maar de hoge olieprijzen (93 dollar per Brent-vat) maken het de ECB (en de Fed) niet makkelijk om prijsstabiliteit te bereiken. Het inflatiespook blijft zo een innige tango dansen met het recessiespook.

In Duitsland werden daarom de groeivooruitzichten gisteren opnieuw een trapje lager gezet. Het bbp kan er in 2023 met 0,6% krimpen, vergeleken met een prognose van 0,3% groei in april. Dat komt door de erosie van de koopkracht, hogere rentetarieven die de bedrijfsinvesteringen schaden en een bouwsector die op apegapen ligt. De economie moet in 2024 wel weer met 1,3% groeien, maar die lat lag eerder op 1,5%. De inflatie moet dalen van 6,1% in 2023 tot 2,6% in 2024. Een stagflatoire omgeving, met andere woorden.

Richting feestweek

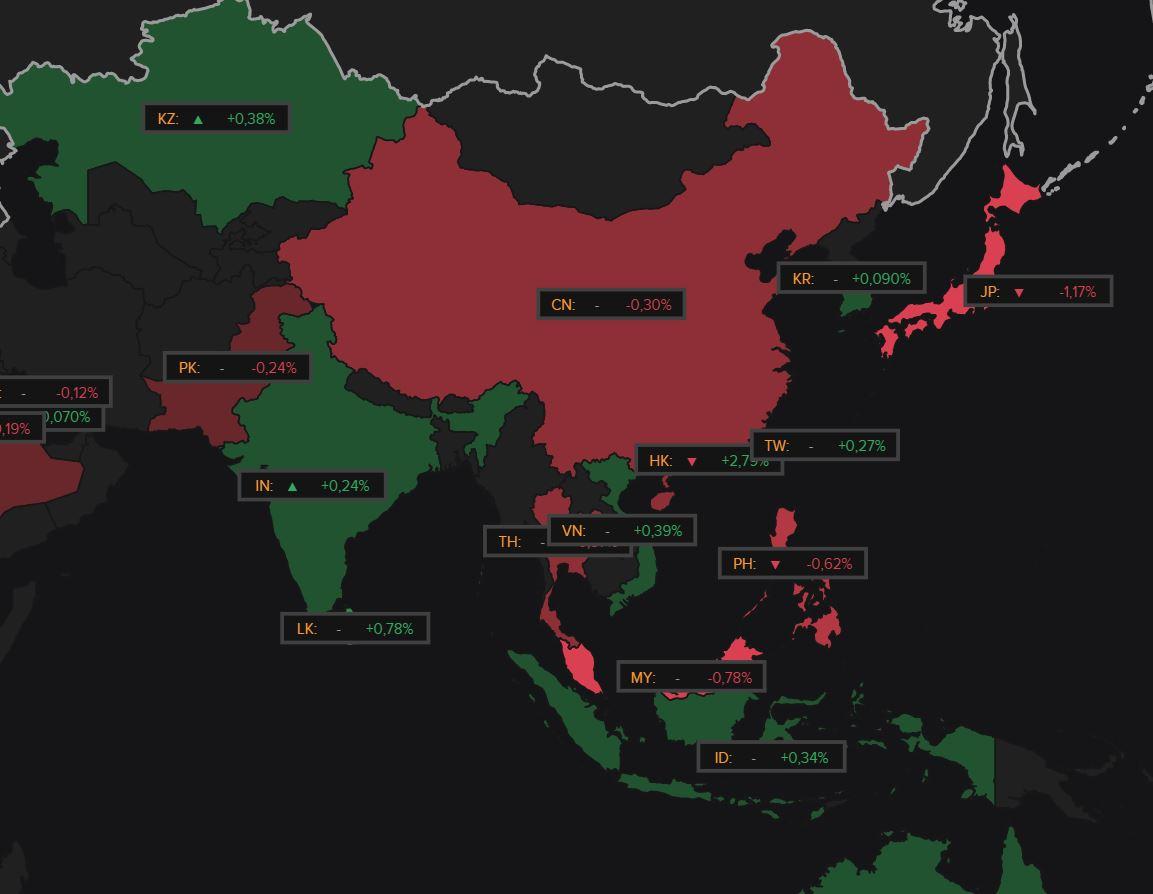

Over naar Azië, waar vooral aandelen in Hongkong (+2,6%) vannacht opveerden van het laagste niveau in 2023 dat gisteren nog op de tabellen stond. Vooral de techsector deed het goed (+3%). Algemeen genomen noteren de aandelen er nog aan een koers-winstverhouding van minder dan 10x. Een technische opleving, heet dat dan, waarbij de hoge rente en Chinese economische problemen natuurlijk stoorzender zullen blijven. Noteert u dat de Chinese markten gesloten zijn voor een nationale feestdag die een week duurt en gaan weer open op 9 oktober. Dat zouden we hier ook eens moeten overwegen, waarbij het woord “feestweek” zich in eerste instantie opdringt.

Wall Street houdt verder ook Washington in de gaten, waar de onderhandelingen tussen de wetgevers over een Amerikaanse uitgavenwet doorgaan. Als er dit weekend geen akkoord wordt bereikt, zou de overheid opnieuw moeten overgaan tot een shutdown, met alle gevolgen vandien. De Democraten namen een tijdelijke financieringswet aan om zo’n gedeeltelijke ‘shutdown’ in tien jaar te voorkomen, terwijl het Huis stemde over partijdige Republikeinse uitgavenwetten die geen kans maken om wet te worden.

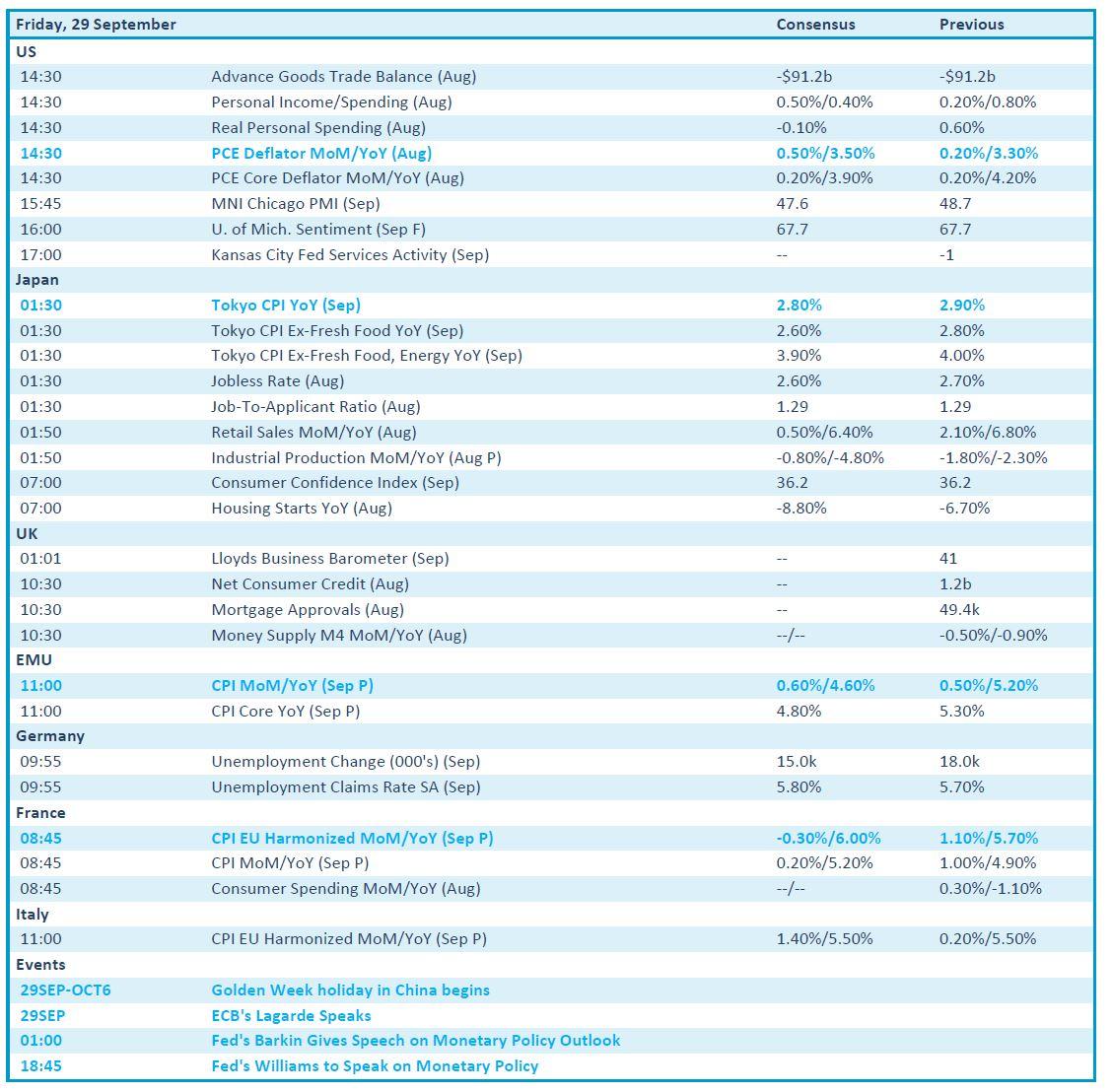

Wat staat er vandaag op het menu?

Beleggers kijken vandaag best meer naar een karrenvracht verse inflatiecijfers. De focus ligt op de prijsindex voor de persoonlijke consumptie-uitgaven (PCE), de favoriete inflatiemeting van de Federal Reserve. Maar vergeet ook niet om de Europese, Franse, Italiaanse en Japanse inflatiecijfers op te volgen! Ander belangrijk nieuws betreft de sentimentsindicator van de universiteit van Michigan, de Japanse werkloosheids- en kleinhandelsdata en dan is er ook nog een speech van Lagarde om één en ander af te kruiden.

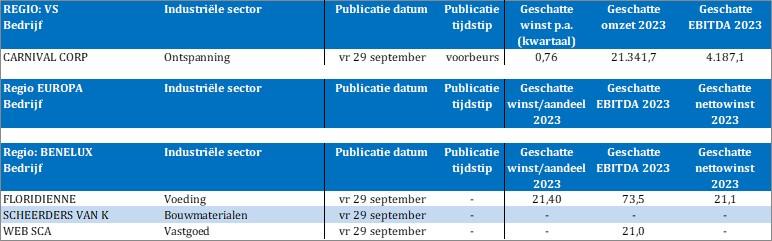

Qua bedrijfsresultaten krijgen we inzicht in de prestatie van Carnival, Floridienne, Scheerders Van Kerchove en Warehouse Estates Belgium.