Recordregen in afwachting van data

Uit het departement: "Beursblik in een notendop"

Voor de cijferfetisjisten onder u: de Euro Stoxx 50 index klom gisteren voor het eerst ooit boven 5.000 punten (5.030 punten, om exact te zijn), terwijl de prijs voor een aandeel ASML gisteren voor het eerst ooit de kaap van 1.000 euro sloopte. Dat noch de Stoxx50, noch ASML die mythische niveaus vast konden houden, mag de pret niet deren.

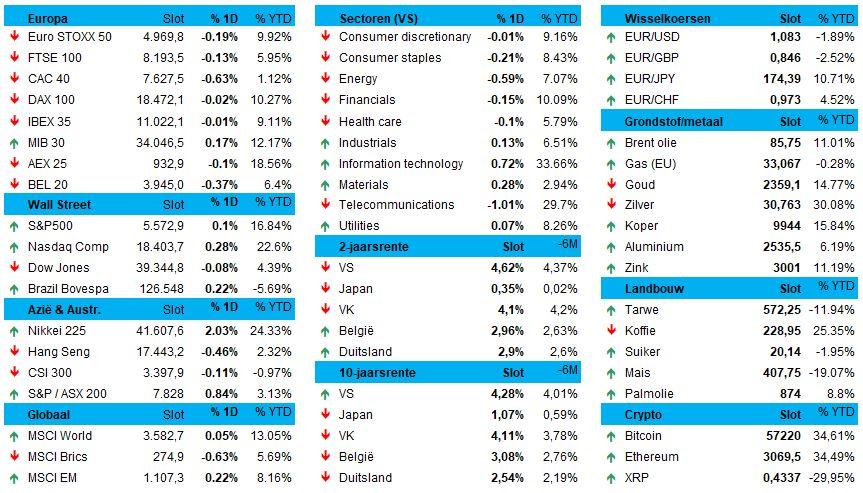

De Nasdaq en de S&P 500 klokten gisteren eveneens af op recordhoogtes, al bleven de winsten an sich erg nipt. De Dow van zijn kant deed niet onder en klokte eveneens af op zijn hoogste peil in meer dan een maand.

Ook in Azië werden er ook al records geweven en geregen, want de Japanse Nikkei index steeg met 1,5% eveneens naar een nieuwe recordhoogte, met dank aan winst voor de chipsector. Ook Taiwan klokte af op recordhoogte, maar ook daar werd nadien wat winst genomen. Een dag eerder liet de MSCI Asia-Pacific al een hoogste peil in twee jaar optekenen.

Het gaat om de boodschap: beleggers blijven hopen op een scenario met een gradueel afnemende inflatiedruk, ontspanning op het rentevlak, en dat gecombineerd met stabiele (Europa) tot stijgende (VS) bedrijfswinsten.

Beurshandel in Europa

Alzo, over naar de Europese beurshandel. Kort na de opening werd er geweifeld en getwijfeld, want de uitslag van de tweede ronde van de Franse verkiezingen leverde niet de gevreesde absolute meerderheid voor rechts op. Maar tegelijkertijd lijkt Frankrijk nu quasi onbestuurbaar te zijn geworden, en da’s misschien ook niet bepaald het ideale scenario. De CAC40 verloor uiteindelijk 0,4% in wat zonder meer een rollarcoaster dagje was. Bankaandelen van onder meer BNP Paribas, de grootste bank van Frankrijk, bleven vlak, terwijl SocGen met 0,7% winst uit de brand kwam.

Later op de dag werd dan toch voor bescheiden winstcijfers gekozen (+0,2%), aangevoerd door winsten in de bouw- en materiaalsectoren, terwijl de sectoren olie- en gas en mijnbouw als enige verliezers de dag uitgingen. Lagere grondstoffenprijzen liggen aan de basis, want onder meer de olieprijs daalde 0,7% tot 86,15 dollar per Brent-vat.

Minstens even belangrijk was de publicatie van de Duitse handelscijfers. De export daalde in mei sterker dan verwacht, door een zwakke vraag vanuit China, de VS en Europese landen. Zoals we eerder al schreven is “slecht nieuws, goed nieuws”, omdat het de kans op een (extra) renteverlaging verhoogt. Maar het belangrijkste economische evenement voor deze week zijn Duitse en Amerikaanse inflatiedata, want die zullen het toekomstige pad van renteverlagingen effectief mee vorm geven.

Beurshandel in de VS

Terwijl de S&P 500 Financial Index de grootste sectorwinst boekte, was Communication Services de grootste daler. Los daarvan deden de small caps het alweer goed, want de Russell 2000 steeg met bijna 1%.

De rode draad werd alweer geweven voor megacap tech-aandelen zoals Meta Platforms en Microsoft, die beide afklokten op nieuwe recordniveaus. Chipaandelen Nvidia, Intel, Marvell Technology, Advanced Micro Devices en Qualcomm kregen er 1% tot 5% bij, waardoor de overkoepelende Philadelphia Semiconductor Index 2% aandikte.

De rentemarkten gaven ietwat steun, al bleef de 2- en 10-jaarsrente in de VS an sich stabiel. DE kans op een renteverlaging met 25 basispunten in september bedraagt 74%, tegenover 60% vorige week, wat de totale verlaging in 2024 op 50 basispunten moet brengen.

Wat u vandaag mag verwachten

Op de economische kalender is het vandaag stevig zoeken naar belangrijk nieuws. De publicatie van het Amerikaanse KMO-vertrouwen voor juni is altijd leerrijk, maar net zoals de Japanse bestellingen voor machine-onderdelen toch eerder informatief, dan decisief. Dat de Hongaarse inflatie in juni naar schatting kan terugvallen tot 3,9% op jaarbasis is dat ook, zodat de hoofdbrok op de kalender bestaat uit een speech van Fed-topman Powell voor de Amerikaanse senaat. Niet dat we zijn tekst al lazen, maar de boodschap zal waarschijnlijk samen te vatten zijn als volgt: "De strijd tegen de inflatie looptgoed, maar 't moet nog net ietsje beter worden alvorens we écht in actie kunnen schieten").

Bedrijfsresultaten komen er vandaag enkel van de holding Kinnevik, maar dat is dan meteen wel een hele leuke om op te volgen.