Minder banen is goed voor iedereen

Uit het departement: "Beursblik in een notendop"

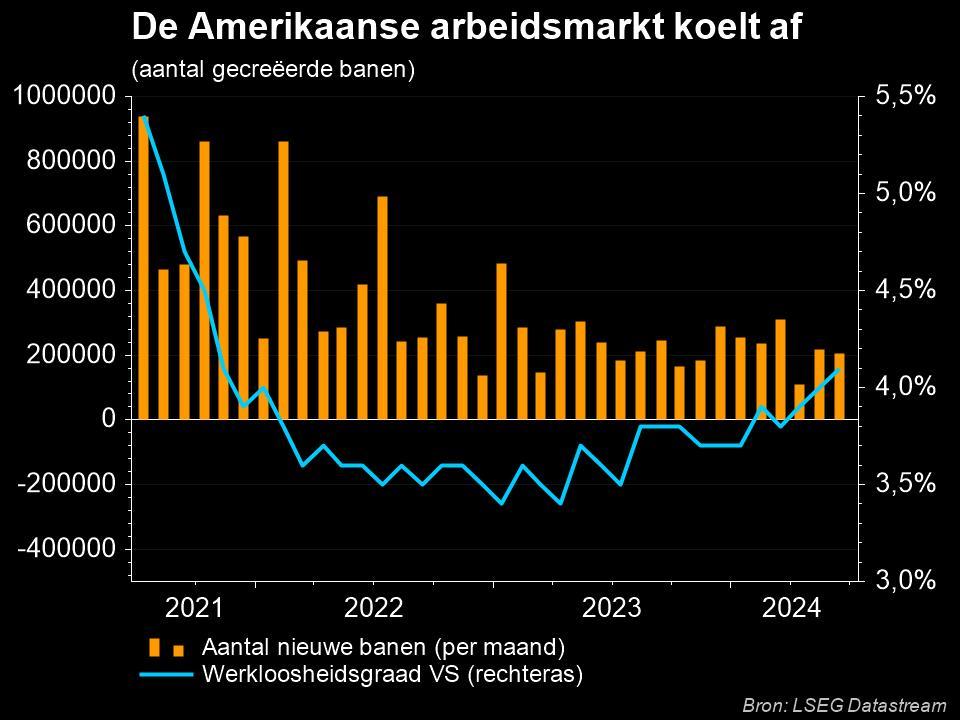

Hét cijfer van vorige week vrijdag werd gepubliceerd om 14u30. Het officiële banenrapport leverde beleggers meer op dat wat er van verhoopt werd, want de cijfers over mei en april werden met 111.000 banen fors neerwaarts bijgesteld. Voor mei daalde het cijfer bijvoorbeeld van 272.000 naar 218.000 stuks, wat wil zeggen dat 10 van de laatste 15 maandelijkse banenrapporten lager werden zijn bijgesteld.

Netto voegde de Amerikaanse economie in juni slechts 95.000 banen toe, dat zegt genoeg. De werkloosheid steeg van 4,0% naar 4,1%, terwijl de stijging van het gemiddelde uurloon op jaarbasis daalde naar 3,9%, meteen het laagste niveau sinds mei 2021. Hoe u dat best leest? De arbeidsmarkt vertraagt en doet dat best snel. En dat is goed, want daarmee zou een belangrijke aanjager van de inflatiedruk weg moeten worden genomen.

Ontspanning op de aandelenmarkt

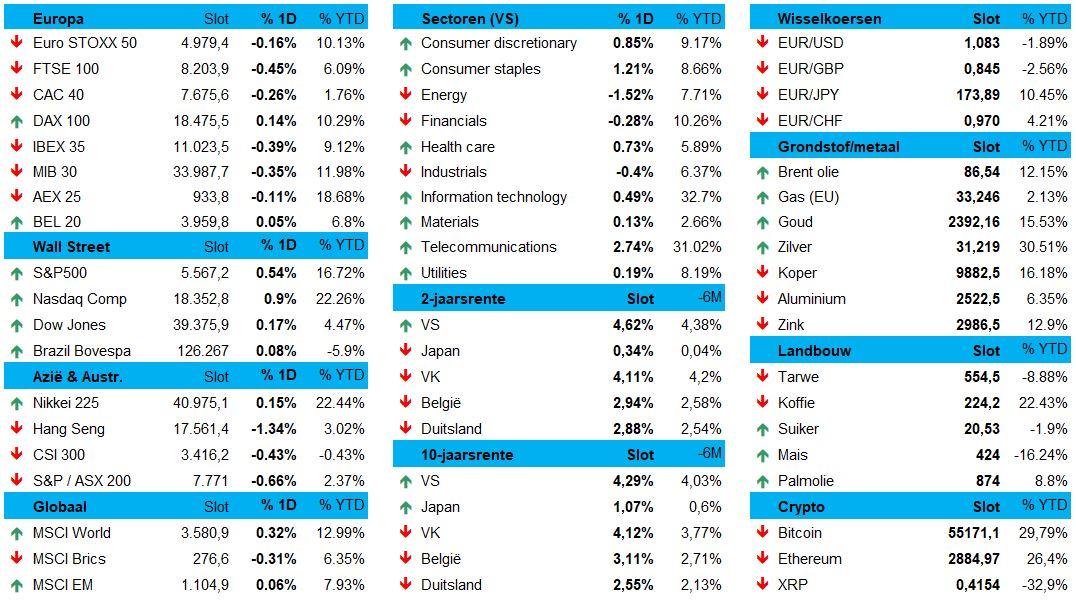

Het rapport verklaart het handengeklap op Wall Street, waar de S&P500 0,5% hoger afklokte en de Nasdaq er alweer 0,9% bijkreeg. Qau sectoren deden onder meer software, warenhuizen, farma, biotech en medTech gen grondstoffen zoals koper en aluminium het goed, al was het natuurlijk een erg makke sessie omwille van de brugdag na de Amerikaanse onafhankelijkheidsdag.

Ondertussen geraakten de Europese beurzen niet weg van het nulpunt: de Euro Stoxx 600 koerst 0,16% lager, op en dag waarbij de BEL20 zowaar 0,05% hoger koerste. Het werd vrijdag dus niet meteen een “geweldig feest”, maar een verdere ontspanning op de Amerikaanse rentemarkt is het wél waard om te noteren.

Op de Aziatische aandelenmarkten overheerste voorzichtigheid in de aanloop naar belangrijke gebeurtenissen deze week. Denk aan nieuwe inflatiecijfers uit de VS en China, maar ook rentebesluiten van de centrale banken van Nieuw-Zeeland, Zuid-Korea en Maleisië. Aandelen in Australië, Japan, Zuid-Korea, Hongkong en China daalden allemaal.

Ontspanning op de rentemarkt

De 10- en 2-jaarsrentes in de VS daalden met 9 en 7 basispunten tot 4,3% en 4,62%. In Europa bewoog de rentemarkt amper, omdat er werd uitgekeken naar de tweede ronde van de Franse verkiezingen. Wel tankte de euro de nodige kracht uit het arbeidsmarktrapport (€1 = $1,0828). De kans op een renteverlaging in september bedraagt momenteel 76%, tegenover 64% een week geleden. De cijfers ontlokten Fed directeur Williams opnieuw de melding dat er “vooruitgang is in het omlaag krijgen van de inflatie, maar dat de rit nog niet gereden is”. Het echoot in New York, maar er is wel degelijk vooruitgang. En dat telt.

Verkiezingen mét impact

Vrijdag was er in Europa veel aandacht voor de verkiezingen in het VK, waarbij Labour zoals verwacht een einde maakte aan 14 jaar conservatief bewind. En dan was er natuurlijk ook de anticipatie op de tweede ronde van de Franse verkiezingen. Die leverde gisteren niet de gevreesde absolute parlementaire meerderheid op voor het rechtste blok. Wel komt huidig president Macron, en Frankrijk in zijn geheel, wel in een ongemakkelijke bestuurspositie. Als er van besturen al sprake kan zijn.

Bitcoin en goud

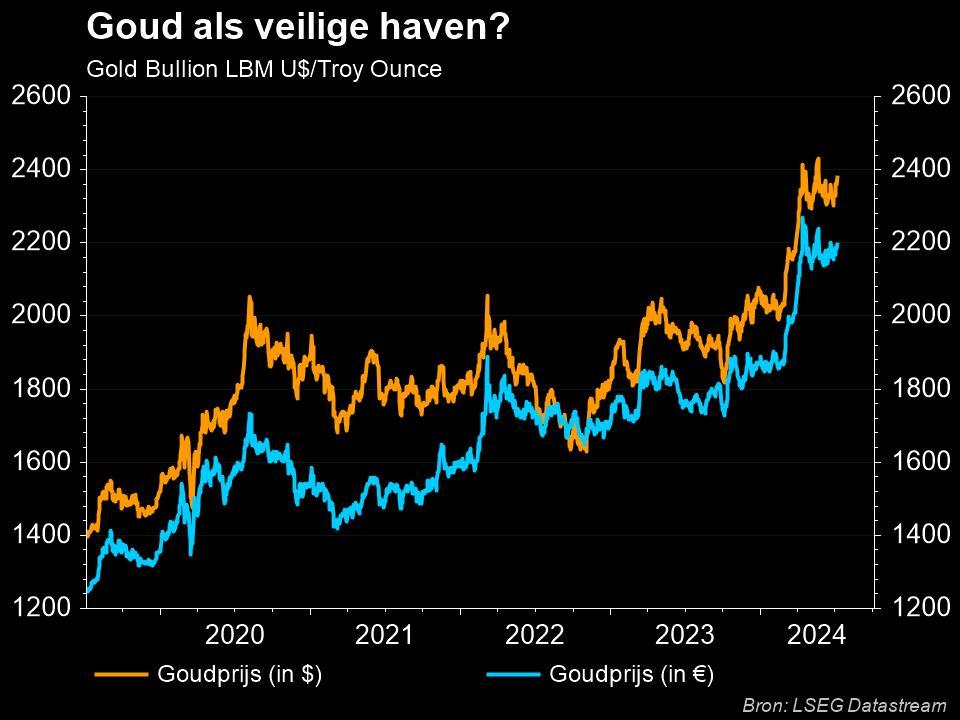

Ondertussen blijft de Bitcoin onder druk staan, nadat het de grootste weekdaling in meer dan een jaar incasseerde. Aan de basis ligt de waarschijnlijke dumping van tokens van de ter ziele gegane Japanse beurs Mt. Gox en een verdere verkoop door de afwikkeling van bestaande posities na de sterke run van de cryptocurrency. Concreet daalde de bitcoin nog eens 2,5% tot 55.443, weliswaar het laagste punt peil eind februari. De goudprijs steeg ondertussen met 0,8% tot 2.374,80 dollar per ounce, goed voor de tweede weekwinst op rij.

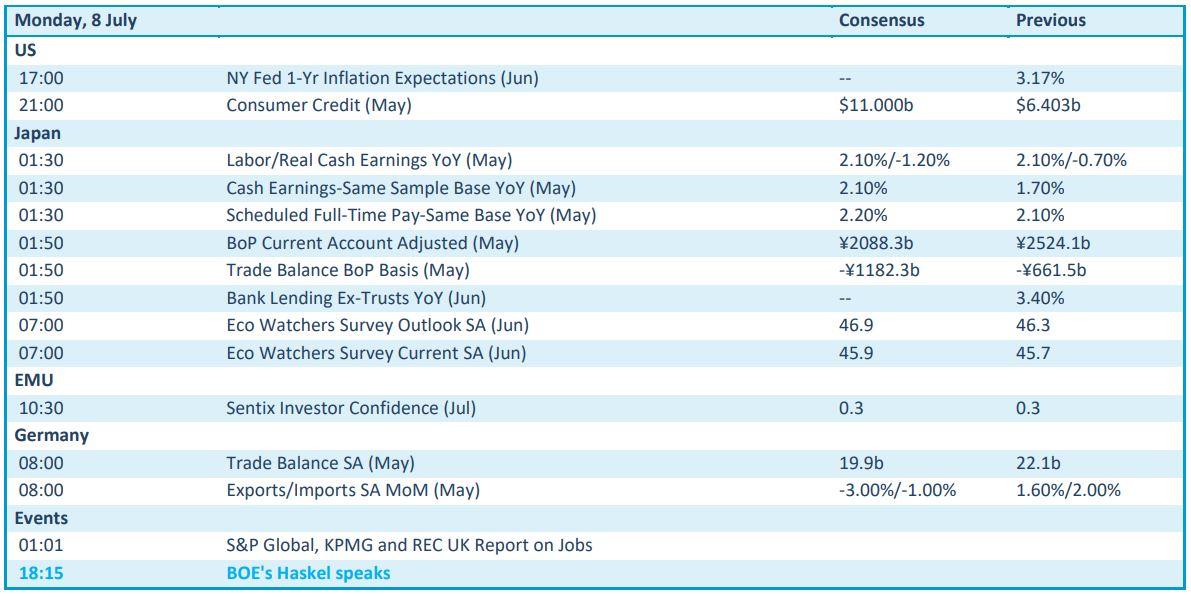

Wat u vandaag mag verwachten

De economische kalender heeft vandaag weinig om het lijf. De publicatie van eerder formele inflatieverwachtingen in de VS staat dan wel op het menu, net zoals de Japanse handelsbalans en een update van de Eco watchers survey in juni, maar net zoals het Europese investeerderssentiment in Europa zullen beleggers daar amper wakker van liggen. Ook de Duitse handelsbalans, inclusief import- en exportdata, zal moeten onderdoen voor een speeches van Bank of England-directeur Haskel, als die al wat te melden zal hebben natuurlijk.

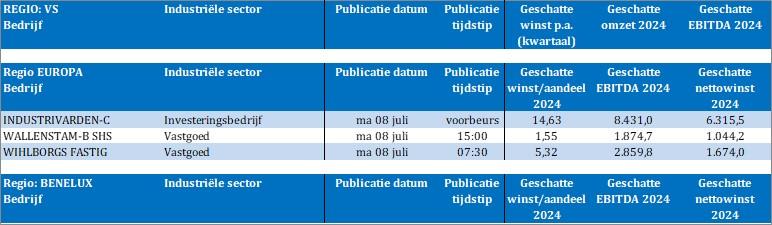

Het is daarnaast ook alweer een povere dag voor bedrijfsresultaten, maar komende vrijdag begint het tweede kwartaal cijfersseizoen. Tot dan is het afwachten, wat we vandaag doen met cijfers van Industrivarden, Wallenstam en Whilborgs, ook al zijn dat niet meteen de grootste kleppers.