Rollercoastersessie

Uit het departement: "Beursblik in een notendop"

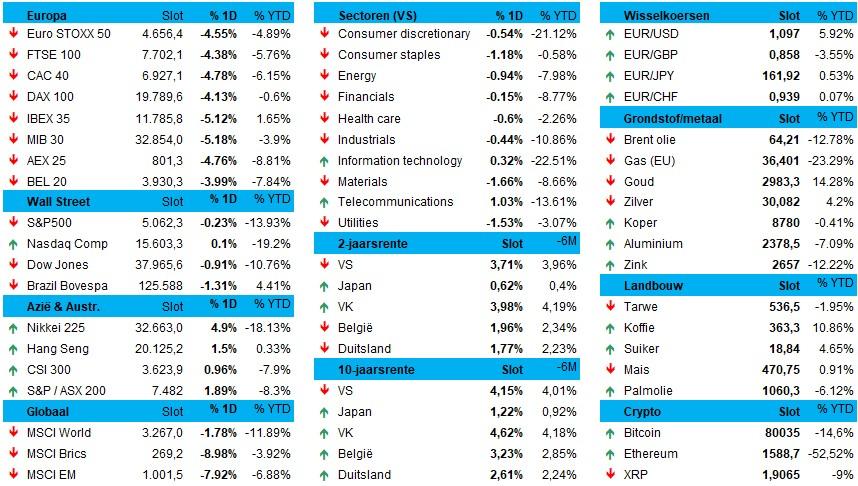

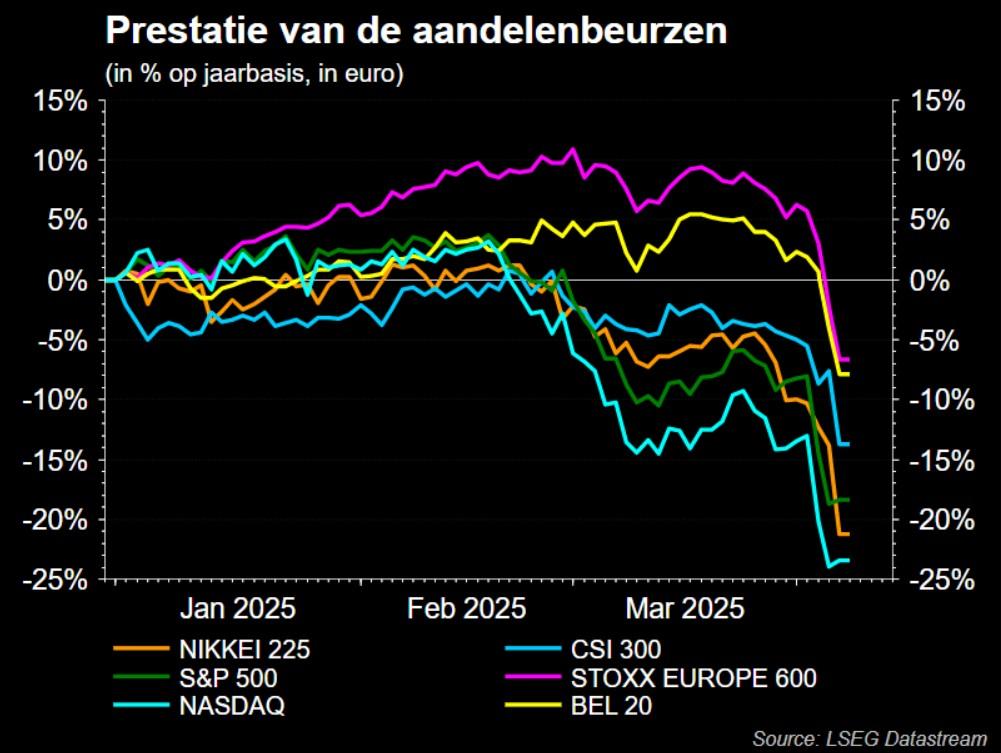

Wat een dolle dag. De Europese overkoepelende aandelenindex Stoxx 600 opende ruwweg 5% lager, flirtte nadien met niveaus die niet eens zo ver van het nulpunt verwijderd waren, om finaal 4,4% lager af te klokken. Op sectorniveau zien we quasi geen verschillen, wat zoveel wil zeggen dat “iedereen alles” verkocht, op sentiment, eerder dan op verstand. Anders gezegd: ook die sectoren en die bedrijven die slechts matig tot niet geïmpacteerd zijn door de tariefoorlog werden zonder pardon mee in het bad getrokken.

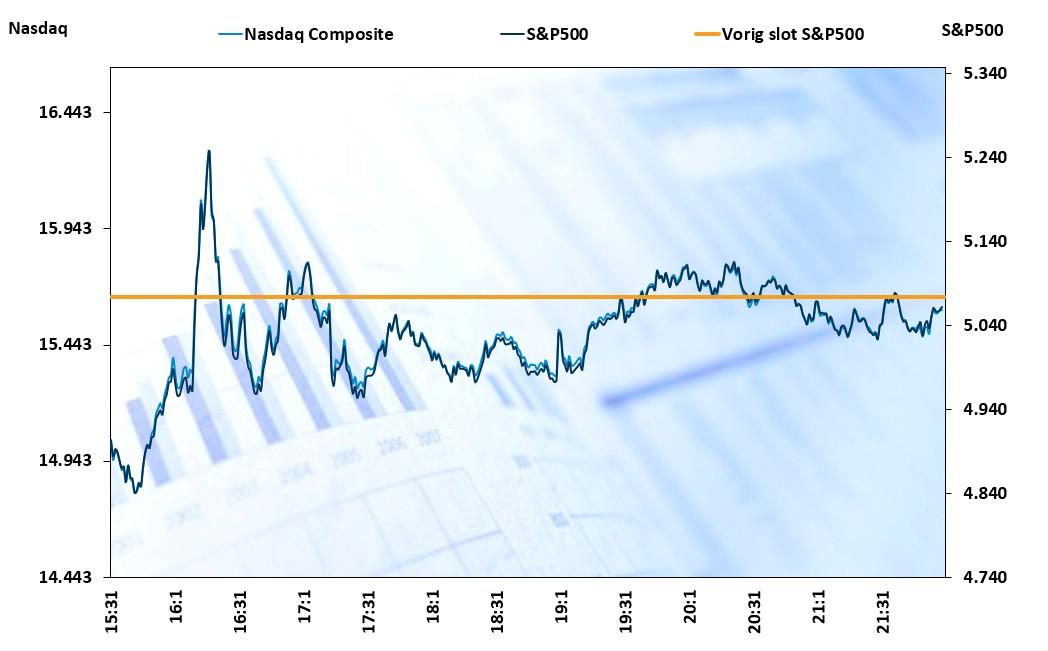

Over naar Wall Street, dat na een bloedrood verlies van 4% naar 4% winst koerste, om bij de slotbel 0,2% lager (S&P500) te eindigen (Nasdaq +0,1%). Volatiliteit. De reden voor de plotse opstoot vroeg op de dag is dat de economische adviseur van het Witte huis, Hassett, de optie lanceerde voor een tariefpauze van 90 dagen, al werd dat fluks ontkent door het Witte Huis. Wel wordt er overal "onderhandeld". Wordt vervolgd, dus.

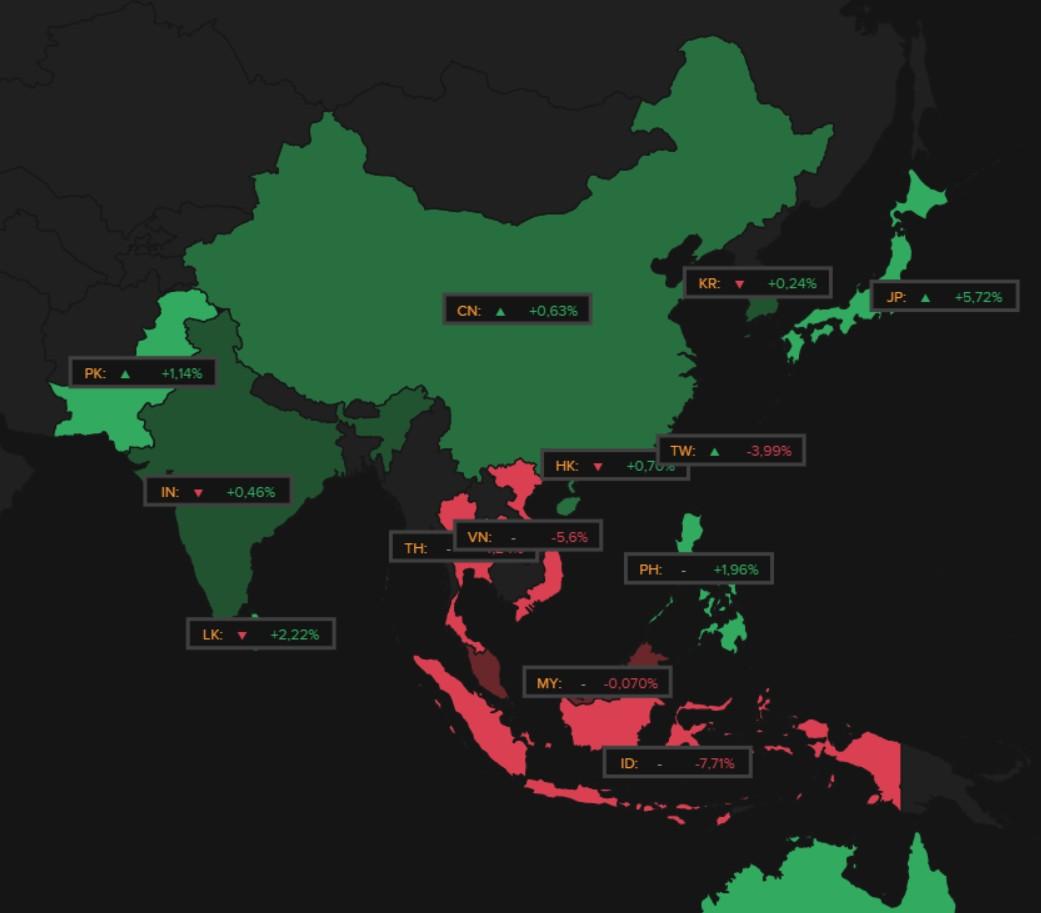

Vannacht stabiliseerden de Aziatische markten in lijn met Wall Street. Zo was er winst voor China (0,6%), Hongkong (+0,7%), Japan (+5,7%). Die laatste profiteerde vol van berichten dat Japan mogelijk voorrang krijgt in de Amerikaanse tariefbesprekingen. Wie weet! Ondertussen dook Taiwan wel 4% lager, onder impuls van TSMC (-4%). Ook daar is de these dus dat er ontspanning is, al blijven de handelsspanningen hoog.

Politieke evoluties

En hoe reageren de politieke leiders. Europees voorzitter Ursula von der Leyen zei dat het blok aan president Trump een "nul-voor-nul tarieven"-deal voor industriële goederen had aangeboden, maar dat hij dit had afgewezen. Tegelijkertijd stelde ze Europese tegenheffingen van 25% voor op een reeks Amerikaanse goederen.

Ook China blijft ondertussen niet bij de pakken zitten, want die zwoer “tot het einde te zullen vechten”. Die commentaar kwam er nadat het Witte Huis dreigde om nog eens een extra tarief van 50% op te leggen aan China, omdat die eerder al 34% tegenmaatregelen instelde tegen Washington.

Op de grondstoffenmarkten herstelde de olieprijs met 1% tot rond 64,8 dollar per vat, wat min of meer als bodem kan worden aanzien na een forse driedaagse daling die de prijs drukte tot het laagste niveau in bijna vier jaar. Aan de basis ligt de vrees dat de handelsoorlog van Trump via een wereldwijde recessie de vraag naar energie zou doen afnemen. Belangrijker is de grotere OPEC+ productieverhoging die gepland staat voor mei en de beslissing van Saoedi-Arabië om de officiële verkoopprijzen voor volgende maand te verlagen.

En om dat alles af te kruiden liet Trump vannacht nog weten dat de VS rechtstreekse besprekingen zal voeren met Iran over zijn nucleaire programma. Of dat wat gaat opleveren is niet duidelijk, maar wel zeker is dat de olijke leider Iran meteen al waarschuwde dat het in “groot gevaar” zal verkeren als de onderhandelingen mislukken.

Wat u vandaag mag verwachten?

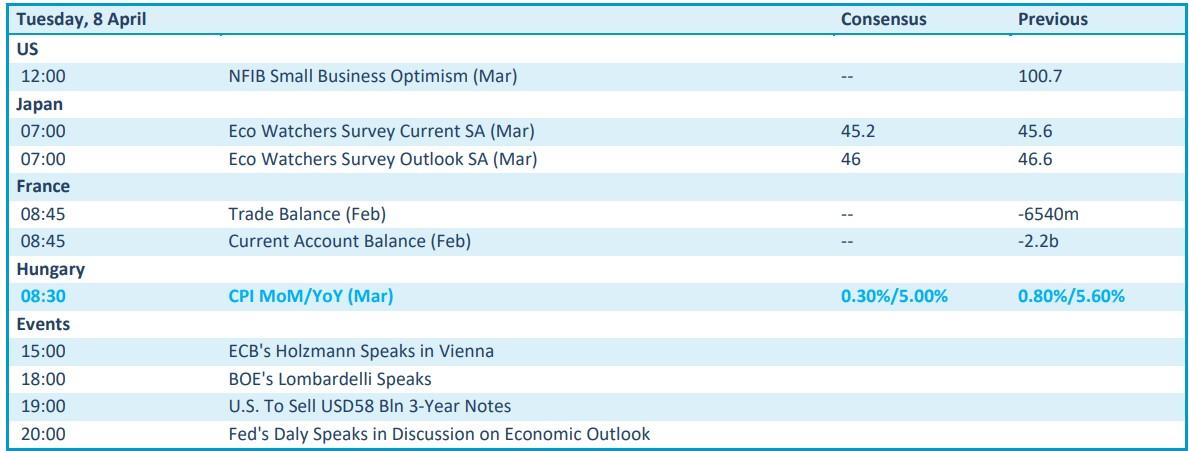

Op de economische kalender vinden we niet veel nieuws van enig gewicht. Het Amerikaanse KMO-vertrouwen over maart is interessant, naast natuurlijk elke vorm van tariefnieuws, maar verder is het al kijken naar de Hongaarse consumenteninflatie in maart. Zelfde verhaal voor de bedrijfsresultaten, waar we enkel cijfers van Walgreens Boots en Industrivarden verwachten.