Klappen voor Tories en bitcoin

Uit het departement: "Beursblik in een notendop"

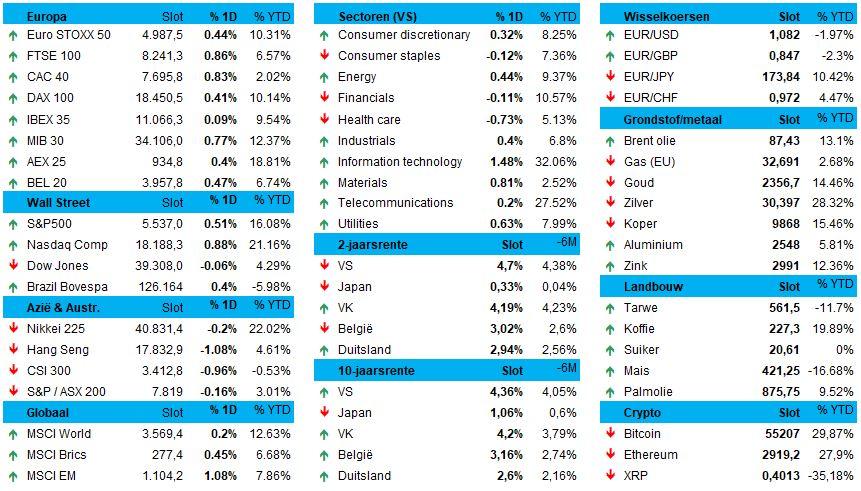

Wall Street hield de deuren dicht, en dus had Europa er per defintie ook geen zin in. De Euro Stoxx 600 steeg niettemin met 0,6%, gedreven door rente-optimisme. Eens te meer werden er immers zwakke economische cijfers gepubliceerd. Zo bleken het aantal nieuwe werkloosheidsaanvragen vorige week alweer gestegen te zijn, terwijl de Duitse industriële orders in mei onverwacht met 1,6% daalden op maandbasis. Meer en meer verschuift de aandacht zo van inflatie, die langzaam maar zeker zal blijven dalen, naar groei, en meerbepaald de impact van neerwaartse druk op de winstcijfers van de bedrijven. En dus ook op de waardering ervan.

Aanhoudend gelach in Azië

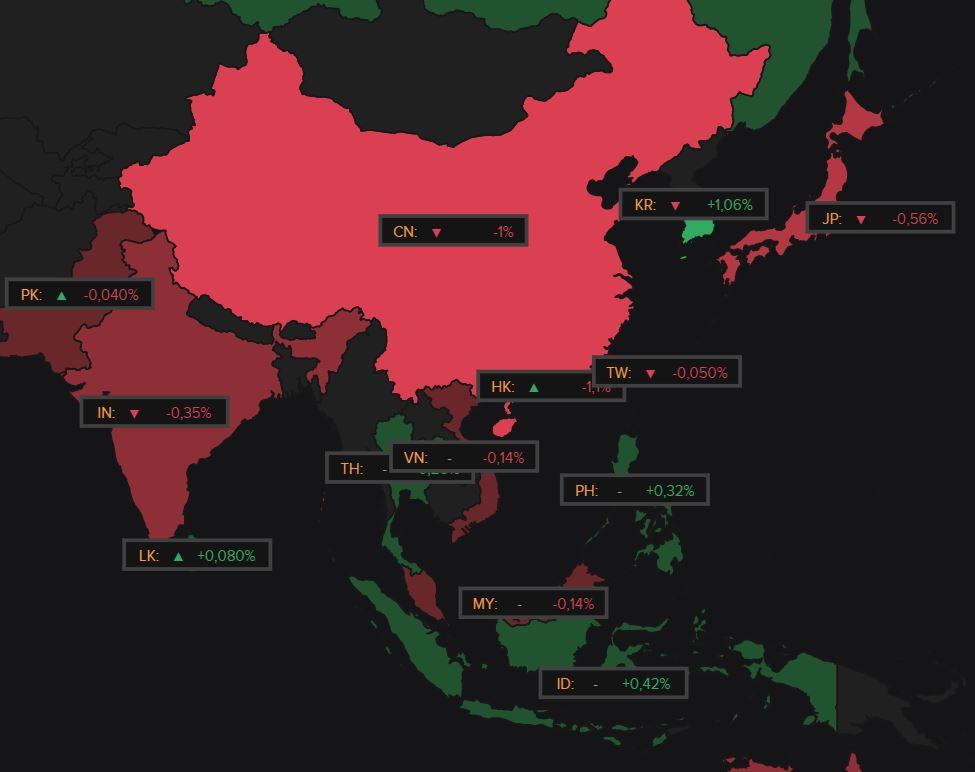

Op de Aziatische aandelenmarkten worden er geen zorgen gemaakt. De indexen bereikten er vannacht nieuwe hoogtepunten, ondanks de Japanse rente op schatkistpapier marginaal hoger trok. Maar centraal staat de AI-hype, wat de chipfabrikanten in Taiwan en Zuid-Korea in de kijker blijft zetten.

Naast verse records voor de Nikkei en de Topix noteert ook de Taiwanese benchmark op recordkoers. De MSCI Asia-Pacific kreeg er 0,2% bij, goed voor het hoogste peil in twee jaar, net in het minst om dat de kwartaalwinst van Samsung Electronics wel eens met een factor 15 zou kunnen stijgen in het tweede kwartaal. Daarom dat ook de Zuid-Koreaanse Kospi-index afklokte op zijn hoogte peil in twee jaar. De Straits Times-index in Singapore, die zwaar leunt op banken en vastgoed, kreeg er in drie dagen 3% bij en noteert – u raadt het nooit – het hoogste peil in twee jaar.

Auto’s aan het kanon, en ook weer niet

De Europese beurswinst werd aangevuurd door de autosector (+1,3%). Onder meer de Duitse autoleverancier Continental (+10%) kon feest vieren, tegen een achtergrond van Europese importtarieven op de Chinese import van wagens. Maar net die regels baren de grote Europese spelers toch wat zorgen, vooral omdat China verwacht wordt te antwoorden met eenzelfde soort importheffingen.

Iets met een oog en een tand, wat mee helpt verklaren waarom de sector dit jaar nog niet bepaald hoge ogen gooide. En waarom de Franse drankengroepen ook het hart vasthouden: Het Chinese ministerie van Handel houdt op 18 juli hoorzitting over het lopende onderzoek naar de mogelijke verkoop onder de marktprijs van Europese drankengroepen in China. De Europese drank- en voedingsgroepen noteren daarom ook redelijk onderaan de rangschikking tot dusver in 2024.

Banken en technologie voeren dat Europese peloton net aan, terwijl rentegevoelige nuts- en vastgoedbedrijven de rode lantaarn dragen. Maar dat het

%20NL.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1720164118277/cq5dam.web.2000.9999.jpeg)

Stembusgang in het VK

In het VK werd volop gemikt op een historische en verpletterende verkiezingsoverwinning voor Labour en dat bleek nadien geen fabeltje te zijn. De FTSE 100 steeg in afwachting van die bevestiging met 0,7%, al wordt er verder niet heel veel impact verwacht. Het pond bleef dan ook stabiel (£1 = $1,2767). Wel zeker is dat politieke gebeurtenissen ook in Frankrijk de marsrichting blijven uitmaken. De CAC40 daalde al voor de tweede dag op rij met 0,6%, ondanks opgevoerde inspanningen van tegenstanders van de Franse Rassemblement National om te voorkomen dat de extreemrechtse partij aan de macht komt.

Bitcoin kwart lager sinds maart

Het werd gisteren een derde verliesdag op rij voor de bitcoin. De zag de waarde fors dalen tot 57.700 dollar, en daar ging vannacht nog eens 7,5% af tot 54.205 dollar, ongeveer het niveau van februari. Sinds 13 maart loopt het verlies op tot 25%. De toenemende kans op een verse Democratische uitdager voor Trump lijkt mee aan de basis te liggen, naast de massale verkoop van in beslag genomen bitcoins. Zo verkoopt Duitsland dezer dagen 3,5 miljard dollar in beslag genomen Bitcoins, terwijl de failliete cryptobeurs Mt. Gox 8,5 miljard dollar uitkeert aan zijn schuldeisers, die de meerderheid daarvan op de markt wil gooien.

Maar héél sluitend zijn die verklaringen niet, want speculanten die hoopten op fabelachtige korte termijn rendementen en eeuwige glorie als visionair bitcoinhandelaar beginnen mogelijk ook gewoon de hoop te verliezen. Iets met kudde-effecten, en omgekeerd FOMO-gedrag.

Wat u vandaag mag verwachten

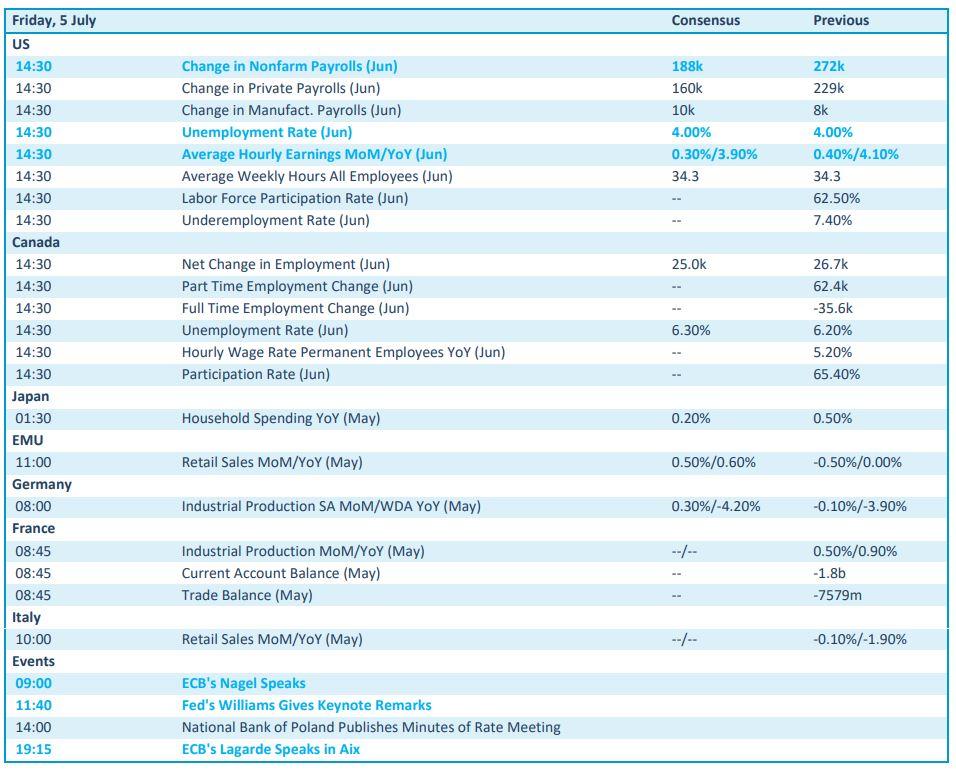

Vandaag is het erg uitkijken naar de publicatie van het officiële Amerikaanse arbeidsmarktrapport. “Hoe minder banen, hoe beter”, is het credo. De schatting voor juni bedraagt zo’n 188.000 nieuwe banen, dan weet u dat meteen. Daarnaast is het ook uitkijken naar het werkloosheidscijfer en de gemiddelde uurlonen, want die sculpturen beide mee het toekomstige inflatiepad.

In Europa en Italië krijgen we inzicht in de kleinhandelsverkoop in mei, zeg maar gerust nogal bejaarde cijfers. Dat gaat ook op voor de Duitse en Franse industriële productie en de Franse handelsbalans. Om maar te zeggen dat het Europese economische geweld van de ECB-bonzen Nagel en Lagarde moet komen, want die mogen net zoals Fed-directeur Williams alweer een speech afsteken. Wat een hard leven hebben zij wel niet!

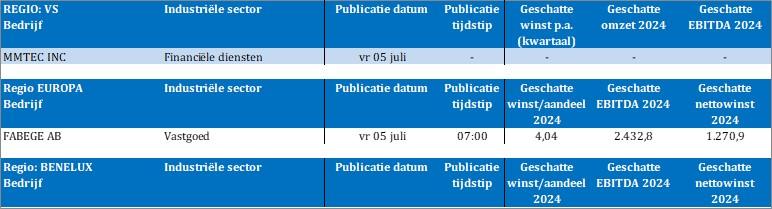

Qua bedrijfsresultaten zal u nog steeds niet enthousiast geraken. Enkel MMTec en Fabege staan op de rol, maar veel belangrijker is waarschijnlijk dat de handel in de VS omwille van de brugdag tussen de 4th of July en het weekend handelstechnisch bijzonder pover zal blijken.