Harde beurslanding

Uit het departement: "Beursblik in een notendop"

We beginnen de week met knikkende knieën, want nadat Europa vorige vrijdag al 0,7% verloor, werden de Amerikaanse beurzen ook fors lager gezet: De Dow verloor 1,7%, de S&P 500 2% en de Nasdaq 2,70%. Voor de S&P500 was het de tweede slechtste dag van het jaar, voor de Nasdaq de vierde slechtste, met onder meer een off-day voor Google en Amazon. Andere dalers op Wall Street waren China technologiebedrijven, kledinggroepen met onder meer Lululemon (-15%), cruise- en luchtvaartmaatschappijen, autoleveranciers, producenten van industriële metalen en zelfs online brokers.

Op sectorniveau waren nutsbedrijven de enige sterkhouder, naast andere veilige havens zoals edelmetaalmijnbouwers, vastgoed, voedingsmiddelen en dranken en farma. Deze sectorbewegingen waren een doorslagje van de Europese prestatie, terwijl er vannacht ook in Azië geen kentering kwam: enkel energie en consumentenbedrijven hielden de neus boven het water, terwijl technologie, financials en cyclische sectoren duidelijk het onderspit moesten delven.

Het inflatiespook blijft zich roeren

De oorzaak van de malaise zit hem natuurlijk in een aantal factoren die rechtstreeks verband houden met ene Trump. Denk aan de onzekerheid over de tarievenoorlog, de wispelturige houding van de wisselmarkten, de al dan niet overwaardering van Amerikaanse Big Tech, een weifelende Chinese consumenten. En Europese overweegt concessie in de tarievenstrijd, terwijl Trump een “positief gesprek” had met de Canadese premier Carney, ondanks die “niets van tafel haalde” inzake vergeldingsmaatregelen.

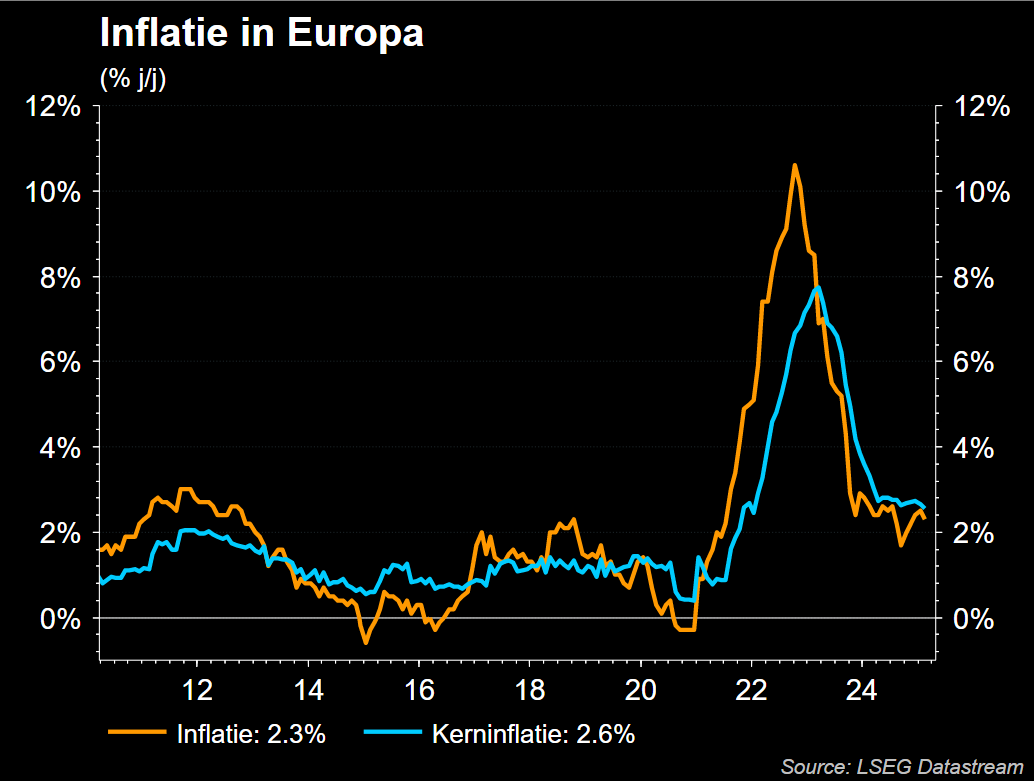

Maar centraal staat toch het inflatiespook, want bij de Amerikaanse consument leeft de vrees voor nieuw rondje prijsdruk, ook al waarschuwde de president de Amerikaanse bedrijven om de prijzen niet te verhogen. Feit is dat de inflatieverwachtingen in het Michigan Consumer Sentiment-rapport bleven stijgen (tot 5%, het hoogste niveau sinds 22 november) en dat het PCE-inflatiecijfer in februari steeg van 0,3% naar 0,4% op maandbasis, wat meer was dan verwacht. In die context is het erg uitkijken naar Liberation Day op 2 april.

Forse rentedaling

Die cijfers maakten indruk op de wereldwijd obligatiemarkten. In de VS daalde de 10-jaarsrente met zo’n 8 tot 10 basispunten tot 4,19%, terwijl de 2-jaarsrente 8 basispunten daalde tot 3,85%. Zelfde beweging in Duitsland, waar de verliezen afklokten op 7 basispunten (tot 2,66%) en 4 basispunten (tot 1,98%). Dat verklaart een nieuw verlies voor de dollarindex (-0,3%), wat de dollar opnieuw drukte tegenover de euro (€1 = $ 1,0834).

Ook op het Oude Continent steeg de kans op een renteknip door de ECB in april (tot 86%), omdat Frankrijk en Spanje lager dan verwachte inflatiecijfers vrijgaven. De Franse inflatie bleef in maart stabiel op 0,9%, tegenover een daling tot 2,2% in Spanje.

De goudprijs steeg met 0,8% tot een nieuw historisch record van 3.115 per ounce, terwijl de Bitcoin 3,2% van zijn waarde kwijtspeelde tot 82.022 dollar. En ook de olieprijzen ontsnapten niet aan de verkoopdruk, want voor een vat Brent betaalt u nu 72,7 dollar.

Beterschap in Azië?

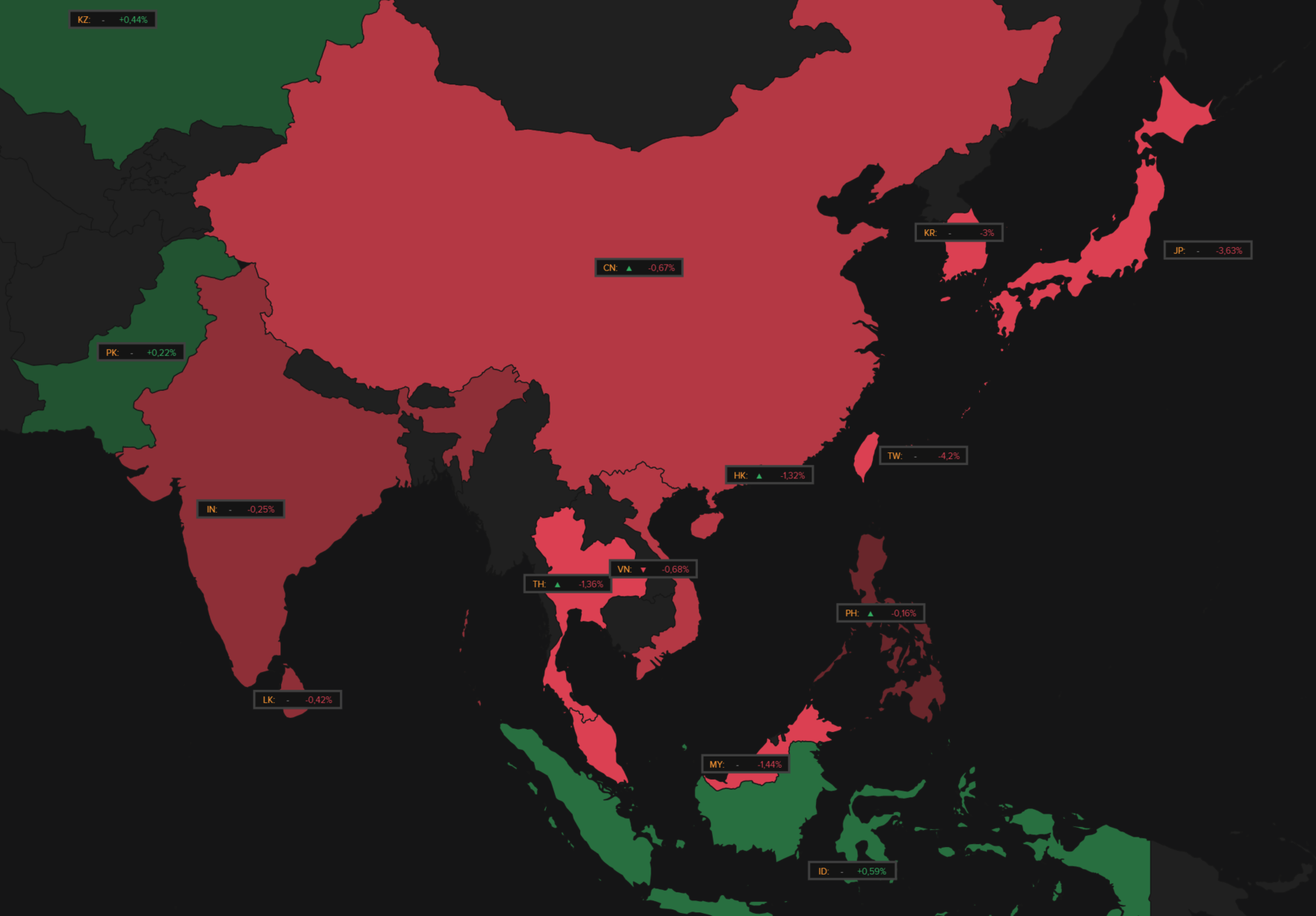

Maar misschien is dat alles een verhaal van vorige week, en is er deze week zicht op beterschap. Niet echt, tenminste niet op basis van het koersenbord. Japan werd vannacht 3,6% lager gezet, Zuid-Korea 3%, terwijl Taiwan zelfs 4,2% verloor. Dan vielen de verliezen in China (-0,7%) en Hongkong (-1,3%) nog mee, maar laat duidelijk zijn dat met deze trend de Europese beursopening in mineur zal verlopen.

Qua economisch nieuws onthouden we ook dat de officiële PMI-sentimentsindicator voor de Chinese maakindustrie in maart zoals verwacht steeg van 50,2 naar 50,5 punten. Dat is de tweede opeenvolgende maand van groei tot het hoogste tempo in een jaar. De stimuleringsmaatregelen van Beijing lijken het economische herstel wel degelijk te ondersteunen, al verzwakte het onderliggende vertrouwen van de bedrijfsleiders vorige maand wel tot het laagste peil in drie maanden (van 54,5 naar 53,8 punten).

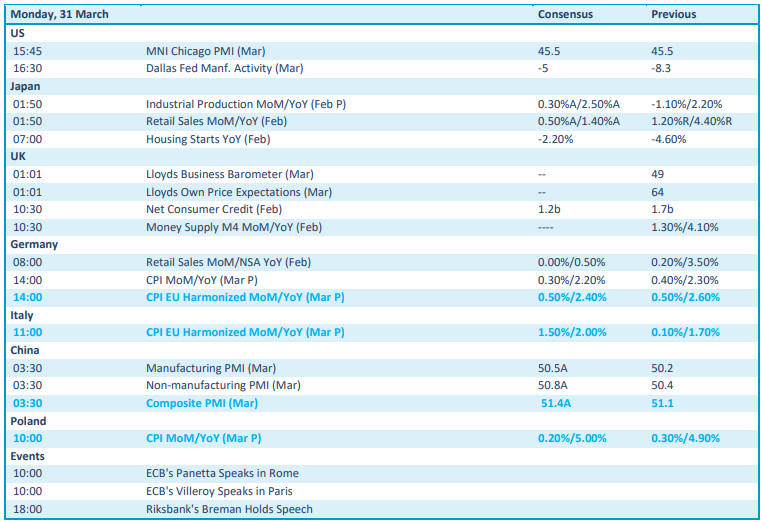

Wat u vandaag mag verwachten?

Het is vooral uitkijken naar inflatiecijfers over maart in Duitsland (verwacht: +2,4%), Italië (+2,0%) en in minder mate Polen (verw: +5%). Deze data vormen vanzelfsprekend een belangrijke input voor de ECB-stellingname ten aanzien van het rentebeleid.

Verder staan onder op het menu de Amerikaanse Dallas Fed-index voor de verwerkende nijverheid en een inzicht in de Japanse kleinhandel en industriële productie. De afsluiter is voor het VK, dat de bekende Lloyds business barometer voor maart vrijgeeft.

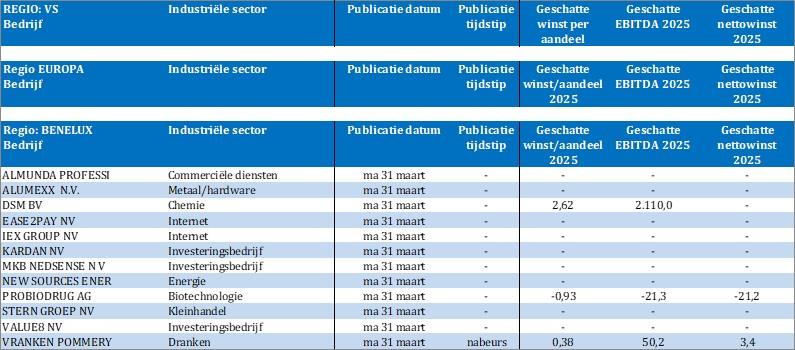

Bedrijfsresultaten komen er vandaag onder meer van Almunda, Alumexx, DSM, Ease2Pay, IEX Group, Kardan, Probiodrug, Stern Groep, Value8 en VrankenPommery. Geen grootheden, maar mogelijk wel interessant.